Американский рынок

Похоже, на предстоящей неделе, Санта-Клаус намерен поддержать инвесторов на американских площадках.

Короткая предпраздничная неделя завершилась убедительным ростом индексов.

S&P 500 вырос на 2,3%, DJIA — на 1,7%, а Nasdaq — на 3,2%.

Американские индексы

Беспокойство по поводу омикрона немного успокаивается, и позитивные настроения возвращаются. Особенно, после того как Управление по санитарному надзору за качеством пищевых продуктов и медикаментов одобрило таблетки от Pfizer и Merck для лечения Covid-19.

Аналитики ожидают, что последние торговые сессии перед Новым годом сохранят позитивный тон.

Преобладающее позитивное настроение на фондовом рынке в конце года имеет длительную историю.

Статистические данные свидетельствуют о том, что пять последних торговых дней текущего года и первые два дня нового года являются периодом роста рынка, и этот период получил название “ралли Санта-Клауса”.

Немного истории. Первое упоминание о ралли Санта Клауса относится к 1942 году, когда инвестиционный банкир Сидни Б. Вахтель описал сезонную тенденцию к росту индекса Dow Jones Industrial Average в Деловом журнале Чикагского университета.

Наиболее популярным исследованием данного явления является исследование Йеля Хирша в 1972 году, представленное в Альманахе биржевого трейдера.

Как сообщает Bloomberg, c 1958 по 2021 годы S&P 500 рос в 78%, при средней доходности 1,3%.

Эксперты Bank of America ожидают, что для S&P 500 последние шесть сессий будут положительными.

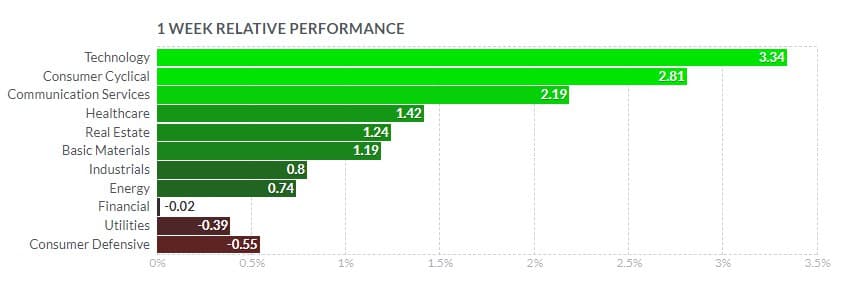

Сектора S&P 500

Наибольший рост на прошедшей неделе демонстрировали акции технологических компаний, которые прибавили 3,34%.

MSFT +3,01%, AAPL +2,33%, NVDA +4,41%, AMD +5,41%.

Аутсайдером стали бумаги ORCL (-13,08%). После объявления Oracle Corp о покупке Cerner, все три основных рейтинговых агентства США заявили, что могут понизить инвестиционный рейтинг Oracle, если компания увеличит долг для выполнения сделки.

Потребительский циклический сектор добавил 2,81%.

Лидировали TSLA +15,11%, бумаги в сфере туризма активно восстанавливались после ноябрьских распродаж — BCNG +10,96%, RCL +15,6%, CCL +20,66%, NCLH +17,48%.

Сфера здравоохранения прибавила 1,42%.

IDXX +6,17%, DXCM +8,06%, ISRG +8,79%, EV +7,53%, SYK +6,68%.

Производители лекарств и вакцин были слабее — MRNA -11,36%, PFE -4,15%, LLY -2,13%.

Сектор базовых материалов вырос на 1,19%.

Производители сельхозудобрений MOS +7,43%, CF +12,42%; крупнейший производитель меди и золота FCX +7,545%.

Индустриальный сектор подорожал на 0,8%.

Одна из акций, которая лидировала в секторе — это Boeing. Производитель вырос более чем на 7% за последнюю неделю на фоне роста заказов на новые самолеты, но за последние шесть месяцев бумаги все еще ниже на 16%.

В аутсайдерах финансовой отрасли (-0,02%) были акции крупнейших банков — JPM -1,96%, WFC -3,86%, BAC -1,3%.

Экономические показатели

На прошлой неделе судьба плана Байдена о стимулировании роста экономики была поставлена под сомнение, когда сенатор Джо Манчин заявил, что не поддержит его. Однако, есть надежды, что сенатор и Белый дом продолжат работу в направлении достижения соглашения.

Заказы на товары длительного пользования выросли в ноябре на 2,5%, что значительно превзошло ожидания и лучший показатель с мая.

Расходы на личное потребление выросли в ноябре на 4,7% г/г при ожиданиях 4,5%; в месячном выражении показатель увеличился на 0,5% при ожиданиях 0,4%.

Валовой внутренний продукт США в третьем квартале был скорректирован Бюро экономического анализа в окончательном чтении в сторону повышения с 2,1% до 2,6% г/г.

Слабым местом были продажи новых домов, которые в ноябре оказались ниже ожиданий.

Европейский рынок

Европейские инвесторы также были настроены позитивно.

Индекс Xetra DAX вырос на 1,45%, французский CAC 40 — на 2,31%, итальянский FTSE MIB — на 1,52%, британский FTSE 100 — на 1,87%.

Европейские индексы

Экономические новости в конечном итоге неоднозначны.

Согласно данным Европейской комиссии, в декабре доверие потребителей в еврозоне ухудшалось третий месяц подряд и находится на минимальном уровне с марта.

В Германии, согласно результатам исследования GfK, доверие потребителей может резко упасть в январе, из-за инфляционного давления и ограничений, введенных в условиях новой волны пандемии.

Согласно данным национального статистического управления Италии, в декабре потребительское доверие в стране немного выросло.

В Испании окончательная оценка роста ВВП в третьем квартале была пересмотрена до 2,6% по сравнению с предыдущим значением 2,0%.

В Великобритании пересмотренные данные показали, что экономика в третьем квартале выросла меньше, чем предполагалось, 1,1% вместо 1,3%.

Рост розничных продаж в Великобритании в декабре замедлился больше, чем ожидалось.

Основные индексы на площадках региона закрылись разнонаправленно. Токийский Nikkei 225 вырос на 0,83%, гонконгский Hang Seng — на 0,13%. Шанхайский Shanghai Composite просел на 0,39%, южнокорейский Kospi — на 0,18%. Азиатские индексы Обеспокоенность по поводу введения более строгих ограничений для сдерживания распространения омикрона вызвала опасения замедления темпов восстановления экономики. В понедельник Народный банк Китая (НБК) впервые с апреля 2020 года снизил базовую ставку по одногодичной ссуде (LPR), сохранив при этом пятилетнюю LPR без изменений. Действия НБК были ожидаемы и последовали после того, как в начале декабря регулятор сократил норму обязательных резервов для банков второй раз в этом году. Пекин пытается стабилизировать экономику и смягчить влияние спада на рынке недвижимости. Китайские официальные лица поощряют банки финансировать приобретение проектов у застройщиков, испытывающих нехватку денежных средств. Рынок акций РФ остается под давлением из-за геополитических рисков. Индексы Московской биржи - РТС +0,07%, МосБиржи -0,55%. Индексы MOEX - RTSI, IMOEX, W Бумаги "Газпрома" выросли на 3,51% из-за рекордных цен на природный газ в Европе. В четверг председатель правления "Газпрома" Алексей Миллер заявил, что в 2021 году добыча газа компанией достигнет 515 млрд куб. м, что на 62,2 млрд куб. м больше, чем в 2020 году и является лучшим показателем за последние 13 лет. В конце недели бумаги GAZP корректировались вниз на фоне падения спотовой цены газа в Европе на 18,5%, до $1264 за тысячу кубометров после исторического максимума, зафиксированного на прошедшей неделе, на отметке $2138. Акции "Северстали" (CHMF) подскочили на 5%, UC Rusal (RUAL) +3,83%, "НЛМК" (NLMK) +0,82%. Подорожали "АЛРОСА" (ALRS) +0,46%, ПАО "Полюс" (PLZL) +3,5%, "ММК" (MAGN) +2,9%, "Норникель" (GMKN) +0,4%. Бумаги "ЛУКОЙЛа" (LKOH) упали на 5,43%, "Сургутнефтегаза" (SNGS) — на 2,2%, "НОВАТЭКа" (NVTK) — на 0,8%, Сбербанка (SBER) — на 0,34%, "Интер РАО" ( IRAO) — на 2,21%, бумаги "Магнита" (MGNT) -1,45%, "РусГидро" (HYDR) -1,82%. Стоимость февральских фьючерсов WTI выросла на 4,34% до 73,79 долл. за баррель. Контракты Brent подорожали на 4,53% до 76,85 долл. за баррель. Фьючерсы WTI, Brent, W, NYMEX Поддержку нефтяному рынку оказали сообщения о том, что новый штамм менее агрессивен, чем предыдущие варианты коронавируса. Последние исследования отмечают, что, несмотря на высокую заразность, риск госпитализаций при омикроне существенно ниже по сравнению с другими штаммами. Запасы нефти и нефтепродуктов в США упали больше, чем ожидалось — на 4,751 млн. барр, против 2,5 млн. барр. Запасы сырой нефти в США на 7,9% ниже среднего сезонного 5-летнего показателя. Ливия сократила объемы экспорта нефти — во вторник государственная корпорация National Oil Corp заявила, что добыча нефти в Ливии упала более чем на 300 000 баррелей в сутки после того, как ополченцы блокировали транспортировку нефти из крупнейшего ливийского нефтяного месторождения Шарара. Vortexa сообщила об увеличении запасов нефти на плавучих хранилищах на 2,7% по весу до 90,26 миллиона баррелей. Добыча сырой нефти в США за неделю упала на 0,9% до 11,6 млн баррелей в сутки. Baker Hughes сообщила, что за последнюю неделю количество активных нефтяных вышек в США выросло на +5 буровых установок до 480 единиц. Цены на драгоценные металлы выросли из-за ослабления курса доллара. Фьючерсы на золото подорожали на 0,41% до 1811,2 долл. за тройскую унцию. Котировки серебра выросли на 1,88% до 22,93 долл. за унцию. Фьючерсы на золото и серебро, W, COMEX Доллар и золото продолжают оставаться безопасной гаванью на фоне пандемии. Фьючерсы на другие металлы закрылись ростом — платина +4,36%, палладий +9,65%, медь +2,24%, алюминий +5,8%. Результаты в трейдинге индивидуальны и зависят от опыта и личной дисциплины. Улучшить свои навыки и дисциплину можно на нашем Курсе: "Трейдинг Основы"Азиатский рынок

Российский рынок

Сырьевые рынки

Нефть

Металлы