Американский рынок

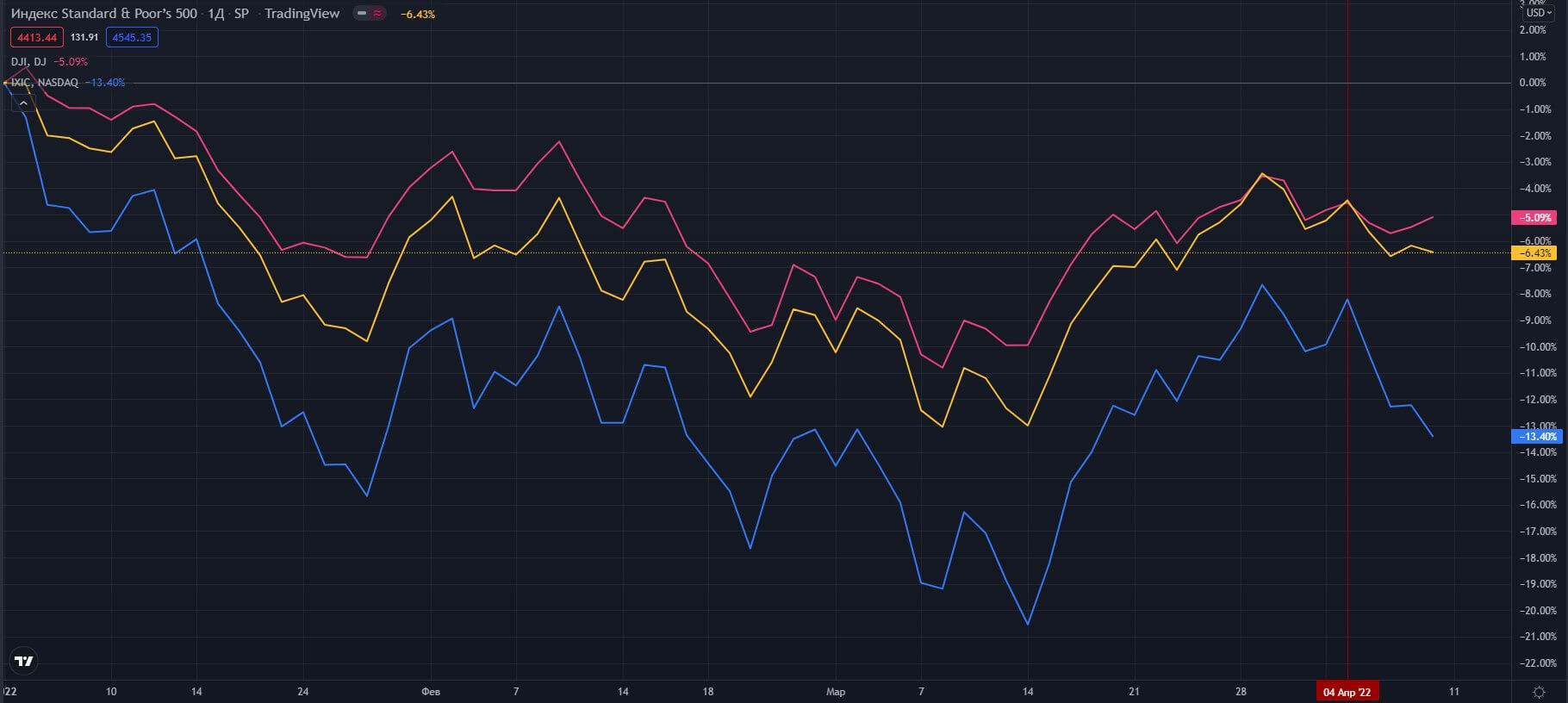

Основные индексы завершили неделю снижением, при этом акции технологических компаний снова были аутсайдерами. Высокотехнологичный Nasdaq “свалился” на 3,86%, с начала года индекс потерял более 13%.

S&P 500 упал на 1,27%, DJIA — на 1,28%.

Американские индексы

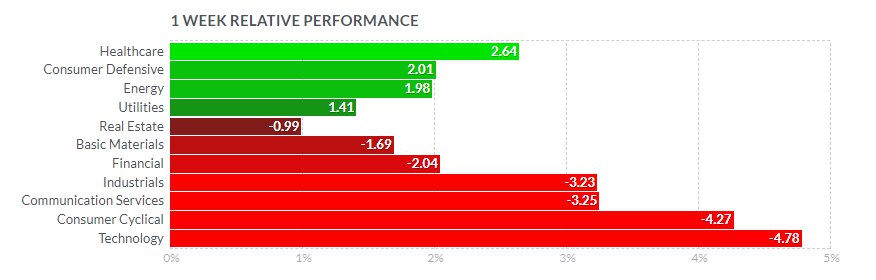

Показатели секторов сильно различались.

Сектора S&P 500

Среди лидеров роста — здравоохранение (+2,6%), потребительские товары (+2%), энергетика (+1,98%) и коммунальные компании (+1,4%).

Итог недели S&P 500

Наибольшее падение продемонстрировали бумаги технологических корпораций (-4,78%).

Гиганты отрасли потянули весь сектор вниз — MSFT -4,02%, AAPL -2,42%. Производители полупроводников выглядели наиболее слабо — NVDA -13,45%, QCOM -7%, AMD -6,65%.

Потребительский циклический сектор также потерял более 4% капитализации.

AMZN и TSLA упали на 5,5%; F -9,6%, GM -8,4%.

Закрылись в зеленой зоне HD +3,05%, также сильнее остального рынка выглядели представители сферы ритейла — ORLY +10,34%, AZO +10,94%, AAP +8,8%.

Компании услуг коммуникаций и индустриального сектора упали на 3,2%.

В понедельник акции Twitter подскочили более чем на 27,0% после новостей о том, что Илон Маск приобрел 9,2% акций социальной сети.

Недельный рост составил +17%.

Падение GOOG и NFLX составило более 4,7%, DIS - более 3,7%.

Финансовый сектор -2,04%.

Закрылись падением крупнейшие мировые банки и платежные сервисы.

Лучше рынка были акции кредитной компании Synchrony Finance (SYF) +4,8%.

Базовые материалы потеряли 1,69%.

Макроэкономические показатели

Политика ФРС и ситуация на Украине остаются важнейшими факторами, которые оказывают влияние на настроения инвесторов.

Во вторник рынки резко отреагировали на заявление представителя федрезерва Лаэль Брейнард о возможном ускоренном сокращении баланса центробанка после майского заседания.

Публикация мартовского протокола подтвердила ястребиный настрой чиновников.

Еженедельные заявки на пособие по безработице достигли самого низкого уровня с 1968 года 166 тыс., при прогнозе 200 тыс.

Повторные обращения оказались выше прогноза и цифр предыдущей недели 1,523 млн, против 1,311 млн и 1,506 млн.

Европейский рынок

Основные фондовые индексы континента снижались.

Французский CAC 40 упал сильнее других — на 2,04% в преддверии выборов, итальянский FTSE MIB снизился на 1,37%, немецкий DAX потерял 1,13, британский FTSE 100 вырос на 1,41%.

С начала года именно британский индекс имеет положительную динамику, прибавляя +3,4%.

Европейские индексы

Протокол заседания ЕЦБ был более ястребиным, чем раньше. Многие политики считали, что высокая инфляция требует немедленных шагов по нормализации денежно-кредитной политики, чтобы остановить рост цен и заработной платы.

Напомнил о себе коронавирус в Великобритании — по данным Управления национальной статистики, число случаев заражения в стране достигло рекордного уровня в 4,9 миллиона за неделю, закончившуюся 26 марта. Представители секторов производства, строительства, розничной торговли и гостиничного бизнеса заявили, что новая волна усугубила нехватку персонала из-за отсутствия работников на рабочих местах.

Производственные заказы в Германии упали в феврале на 2,2% м/м после роста на 2,3% в январе. Это было первое падение заказов после трех месяцев роста подряд.

Настроение инвесторов в еврозоне в апреле упало до самого низкого уровня почти за два года, согласно ежемесячному опросу Sentix.

Основные индексы Токийской фондовой биржи упали по итогам недели — Nikkei 225 снизился на 2,46%, а более широкий TOPIX — на 2,44%. Иена обесценилась примерно до 124,05 иены по отношению к доллару США, что является самым низким уровнем почти за семь лет. Глава Банка Японии (BoJ) Харухико Курода, комментируя снижение курса иены по отношению к доллару США, сказал, что недавние движения были «несколько быстрыми». Он подчеркнул исключительную важность стабильности валютных курсов для экономики страны. Курода отметил, что слабая иена позитивна для экспортеров, и наоборот, увеличивает стоимость импорта в то время, когда высокие цены на энергоносители и сырьевые товары мешают хрупкому восстановлению экономики. Банк Японии привержен смягчению денежно-кредитной политики для достижения целевого уровня инфляции в 2%. На прошедшей неделе Токийская фондовая биржа начала работать в обновленном формате — TSE была реорганизована в три торговых сегмента: первоклассный, стандартный и растущий. Реформа биржи направлена на повышение ее привлекательности, как мирового финансового центра. Это первое преобразование за несколько десятилетий. Китайские рынки были слабыми из-за карантина в Шанхае. Shanghai Composite снизился на 0,94%, а индекс голубых фишек CSI 300 - на 1,08%. По оценкам Nomura, 23 китайских города в настоящее время полностью или частично заблокированы, на их долю приходится 13,5% экономики Поднебесной. Экономические показатели также выглядели слабо. Индекс менеджеров по закупкам Caixin Services упал до 42 в марте с 50,2 в феврале, что стало самым низким значением с начала пандемии. Растут ожидания того, что НБК снизит норму обязательных резервов для местных банков. Регуляторы Китая предложили пересмотреть правила конфиденциальности, касающиеся офшорных листингов. Это может положить конец давнему противостоянию с США по поводу аудиторских проверок компаний, зарегистрированных на американских биржах. Однако напряженность в отношениях между Пекином и Вашингтоном остается высокой из-за позиции Поднебесной в отношении России. Гонконгский индекс Hang Seng завершил неделю снижением на 0,76%, южнокорейский Kospi упал на 1,44%. Азиатские индексы По итогам недели основные индексы MOEX закрылись разнонаправленно — индекс Мосбиржи упал на 6,05%, РТС вырос на 4,49% на фоне снижения доллара. RTSI, IMOEX, W Акции распродавались в пятницу на фоне новых антироссийских санкций. Лидерами падения стали бумаги "АЛРОСА", которые потеряли 11,02% в последний день торгов, по итогу снижение составило 12,22%. Лидерами роста стали акции ПАО "Полюс" (PLZL) +9,09%, "Магнита" (MGNT) +2,73%. Подешевели акции "НОВАТЭКа" (NVTK) — на 13,63%, "Газпрома" (GAZP) — на 4,11%, “Сбербанка” (SBER) — на 6,98%, Polymetal (POLY) — 6,8%, "Роснефти" (ROSN) — на 10,43%. Металлурги также закрылись в красном — "Северсталь" (CHMF) -10,46%,"НЛМК" (NLMK) -6,96%, "Норникель" (GMKN) -1,8%. Банк России в пятницу неожиданно объявил о снижении ключевой ставки на 300 б.п., до 17,00%. Как сообщил регулятор, решение "отражает изменение баланса рисков”. Несмотря на то, что риски для финансовой стабильности сохраняются, однако перестали нарастать; темпы инфляции существенно замедлились, в том числе благодаря курсу рубля. Центробанк допускает возможность дальнейшего снижения ключевой ставки на ближайших заседаниях. Майские фьючерсы на нефть марки WTI подешевели на 1,02% до 98,26 долл. за баррель. Июньский фьючерс Brent подешевел на 1,54% до 102,78 долл. за баррель. Фьючерсы WTI, Brent, W, NYMEX В МЭА сообщили о планах продажи 60 млн баррелей нефти из стратегических резервов ОЭСР. Ранее об использовании резервных 180 млн баррелей сообщили США. Котировки отреагировали снижением на увеличение предложения. Медвежьим фактором для рынка является карантин в Китае на фоне всплеска Covid, который снижает спрос Бычьим фактором является падение добычи нефти в России. Согласно последним данным, добыча сырой нефти в России с 1 по 6 апреля составила 10,52 млн б/с, что примерно на 500 000 б/с меньше, чем в марте, и это самый большой спад с начала пандемии. Поддерживает цены намерение ЕС запретить импорт российского угля, что увеличит спрос на альтернативный источник энергии. Как и ожидалось, ОПЕК+ согласовала увеличение уровня добычи сырой нефти на 432 000 баррелей в сутки в мае. Еженедельный отчет EIA показал, что запасы сырой нефти в США были на 13,4% ниже среднего сезонного значения за 5 лет, запасы бензина — на 0,7% ниже среднего значения за 5 лет, запасы дистиллятов — на 15,5% ниже среднего значения за 5 лет. Добыча сырой нефти в США за неделю выросла на 0,9% в весовом отношении до 11,8 млн баррелей в сутки. Baker Hughes сообщила, что количество активных буровых установок за неделю выросло на 13 единиц до 546, что является 2-летним максимумом. Фьючерсы на золото с поставкой в июне выросли на 1,17% до 1941,6 долл. за тройскую унцию. Майские фьючерсы на серебро подорожали на 0,69% до 24,825 долл. за унцию. Фьючерсы на золото и серебро, W, COMEX Цены на драгоценные металлы росли в течение первых трех месяцев 2022 года, при этом палладий лидировал в росте. Серебро продемонстрировало второй прирост, на третьей позиции — золото. Цены на палладий и золото достигли до новых рекордных максимумов в марте перед тем как скорректировались. Растущее инфляционное давление и неопределенность, связанная с российско-украинским конфликтом, поддерживают цены на драгоценные металлы. Результаты в трейдинге индивидуальны и зависят от опыта и личной дисциплины. Улучшить свои навыки и дисциплину можно на нашем Курсе: "Трейдинг Основы"Азиатские рынки

Япония

Китай

Российский рынок

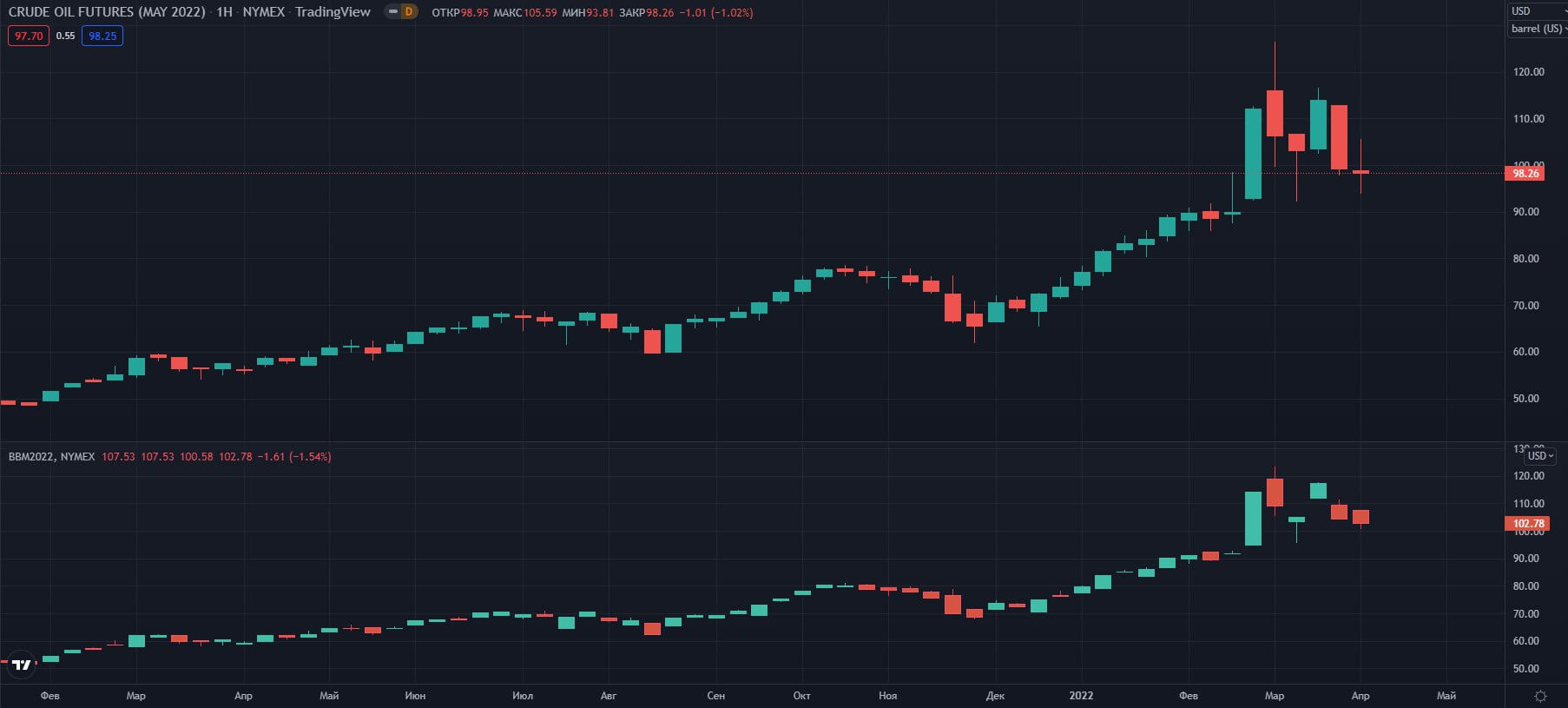

Сырьевые рынки

Нефть

Металлы