С какими итогами и настроениями провожали 2020 год и встречали 2021.

Завершился 2020 год, такой сложный и непредсказуемый.

Вспоминая декабрь 2019 года, на чем был сосредоточен основной фокус внимания тогда? Выборы в США, завершение Brexit, торговая война Штатов и Китая, замедление глобальной экономики и вопрос как долго продлиться бычий рынок. И, если риски, связанные с данными событиями и факторами можно было оценивать, то пандемию коронавируса и ее катастрофические последствия в мировом масштабе предсказать было невозможно.

Теперь инвесторы и экономисты задаются вопросами — как будет выглядеть процесс восстановления глобальной экономики в 2021 году, какие факторы риска следует отслеживать, что будет с курсом доллара США, инфляцией, потребительским спросом, восстановлением разрушенных цепочек поставок, восстановлением секторов экономики, которые замерли из-за карантинных ограничений, как быстро будет восстанавливаться рынок труда, какие перспективы на развивающихся рынках. И большая часть ответов лежит в плоскости решения самой главной проблемы — как быстро будет побежден вирус и исчезнут барьеры и ограничения.

Аналитики считают, что мировая экономика находится в процессе восстановления. Однако, пандемия продолжает влиять и будет иметь наиболее сильное влияние на все экономические процессы в ближайшей перспективе. Это будет фактор номер один. Скорость, с которой правительства будут справляться с данной проблемой, и определит “победителей и побежденных”.

Китай продемонстрировал пример того, как можно сдержать распространение вируса и в короткие сроки вернуться к полноценной жизни. Экономисты считают, что Поднебесная продолжит лидерство по темпам восстановления в 2021 году.

В США и Европе многое зависит от политики центробанков и правительств. Агрессивные и быстрые меры весной помогли остановить самый сильный медвежий рынок в истории. Рекордный спад и такое же рекордное быстрое восстановление — рынки достигли минимума менее чем за три месяца и восстановили большую часть позиций в течение одного квартала.

Прошедший год был рекордным по объемам IPO, привлечениям средств на долговых рынках и рекордно низкими доходностями государственных облигаций. Низкая доходность долгового рынка способствовала аномальному росту рынка акций, на фоне сильнейшего экономического спада.

Программы широкого распространения вакцин должны ускорить борьбу с пандемией и привести мировую экономику к выздоровлению. Эксперты считают, что в 2021 году показатели роста ВВП будут выше среднего, однако к допандемическим уровням к концу года смогут вернуться не все.

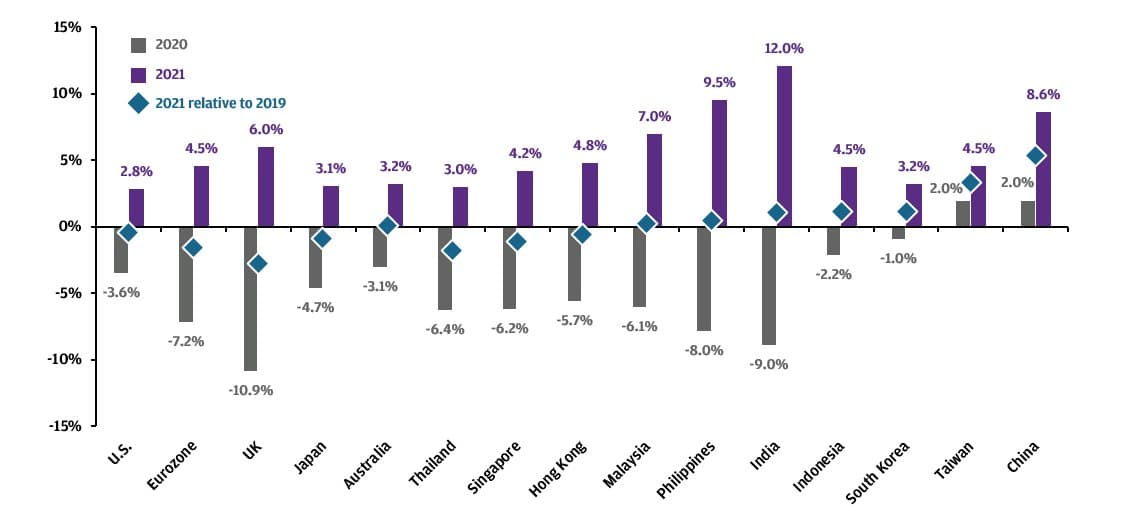

Аналитики JP Morgan представили свой прогноз роста ВВП на 2021 год в сравнении с реальными оценками 2020 года и в отношении к 2019 г.

По данным JP Morgan Economic Research, JP Morgan Asset Management.

Лидером роста среди мировых индексов в 2020 г. стал S&P 500 с приростом 15,62%; индийский BSE SENSEX стал вторым с ростом на 14,79%, а токийский Nikkei 225 на третьем — с ростом на 13,52%. На последнем месте находится лондонский FTSE 100 с падением на 13,79%.

К концу года был зафиксирован еще один рекорд - биткоин, в который потянулись крупные инвесторы и институционалы, взлетел выше отметки $30 тыс. Рынок ищет альтернативу основным активам-убежищам, в условиях снижения их сберегательной функции.

Американский рынок

Американский рынок акций закончил год с приростом более чем на 15% на фоне глобальной пандемии, рецессии, выборов, геополитических вызовов. Это был пятый год за последнее десятилетие, когда S&P 500 вырос более чем на 15%.

Основные индексы достигли рекордных максимумов в завершении декабря.

Высокотехнологичный Nasdaq Composite показал лучшие результаты с 2009 года - за год +43,64%.

В декабре индекс вырос на 5,65%.

S&P 500 в последний месяц года прибавил +3,37%, DJIA +3,27%. За год изменение составило +15,62% и +7,25%, соответственно.

Американские индексы

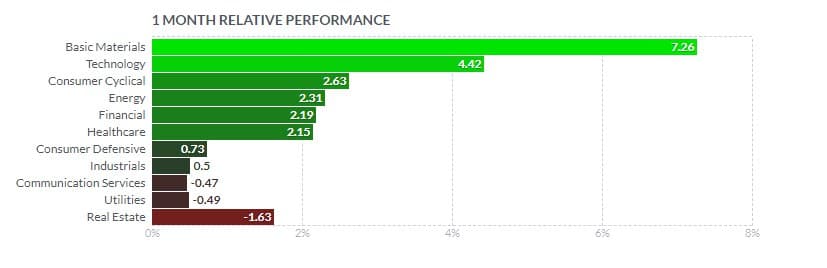

В составе S&P 500 в декабре лидировал сектор базовых материалов, который нарастил 7,69%. За год рост составил почти 25%.

Сектор технологий вырос на 4,42%, по итогам года это — явный лидер +46,78%. AAPL +11,46%, MSFT +3,9%, INTC +3,04%, ORCL +12,08%.

Акции потребительского циклического сектора также были сильны - декабрьский рост +2,63. Лидировали TSLA +24,33%, AMZN +2,81%, SBUX +9,14%. Годовой прирост капитализации сектора +44,56%.

Сектора S&P 500

Фондовый рынок подошел к финишу года на позитивной ноте, чему способствовало подписание президентом Трампом законопроекта о помощи в размере 900 миллиардов долларов. Инвесторам пришлось поволноваться не будет ли наложено вето на такой многострадальный законопроект, так как президент неоднократно критиковал размер прямых выплат в 600 долларов, называя их ничтожно малыми. Демократы в Палате представителей за несколько дней до Нового года быстро приняли закон о повышении прямых выплат до 2000 долларов США, как и предлагал ранее Трамп, однако лидер большинства в Сенате Митч МакКоннелл возражал против принятия этой меры.

Оптимизм по поводу выпуска новых вакцин против коронавируса поддержал в декабре настроения участников рынков.

Экономическая статистика

Последние данные о первичных заявках по безработице оказались на самом низком уровне почти за месяц и упали до 787 000.

Опубликованный отчет Бюро трудовой статистики о занятости вне сельского хозяйства за ноябрь свидетельствовал о созданных 245 тыс. рабочих мест по сравнению с пересмотренными в сторону понижения 610 тыс. в предыдущем месяце, что было гораздо ниже прогноза 469 тыс. Это наименьший прирост занятости мая. В ноябре занятость была ниже февральского уровня на 9,8 миллионов человек, или на 6,5%.

Цены на жилье в октябре росли более быстрыми темпами, чем прогнозировалось, однако незавершенные продажи жилья в ноябре неожиданно упали на 2,6%.

Индекс производственной активности ISM в США в декабре неожиданно вырос на +3,2 до максимума за 2-1/4 года в 60,7, что превзошло ожидания -0,7 до 56,8.

По предварительным оценкам, индекс PMI в сфере услуг в США от IHS Markit упал до 55,3 в декабре с максимума за пять с половиной лет в предыдущем месяце в 58,4 и ниже рыночных ожиданий в 55,9. Последние данные указывают на резкое замедление роста активности в сфере услуг на фоне роста числа случаев COVID-19.

Рынок облигаций

Доходность долгосрочных казначейских облигаций продолжила снижение.

Препятствия в Сенате по увеличению стимулирующих выплат, наряду с покупательской активностью в конце месяца, привели к незначительному снижению доходности эталонных 10-летних казначейских облигаций США. Между тем, широкий рынок муниципальных облигаций показал умеренную положительную доходность, опередив казначейские облигации. Аналитики отметили, что отношение доходности муниципальных облигаций к доходности казначейских бумаг остается ниже их средних исторических значений.

Спрэды корпоративных облигаций инвестиционного уровня сузились к концу месяца. Между тем, улучшение настроений инвесторов поддержало доходность высокодоходных облигаций.

Европейский рынок

В конце декабря наконец состоялось подписание торгового соглашения между ЕС и Великобританией, которое завершало Brexit.

Британский индикатор FTSE 100 вырос 3,08%, германский DAX — на 3,22%, французский CAC 40 - на 0,60%, итальянский FTSE MIB — на 0,78%.

Европейские индексы

Европейский центральный банк заявил, что внимательно следит за курсом евро. Курс европейской валюты к доллару США поднялся до самого высокого уровня в 2020 году, примерно до 1,2300 долл., отчасти из-за ослабления доллара и торговой сделки после Brexit.

Еще одно соглашение стало важным событием декабря. ЕС и Китай согласовали инвестиционный договор после семи лет переговоров. Комиссар ЕС по торговле Валдис Домбровскис сказал, что ЕС получит улучшенный доступ к китайскому рынку для автомобильной промышленности, частного здравоохранения, облачных технологий и услуг воздушного транспорта. ЕС также получит те же льготы в сфере страхования и управления активами, что и США в рамках торговой сделки «Фазы 1» с Китаем. Обе стороны должны ратифицировать договор. Эксперты предполагают, что полноценное вступление в силу будет в 2022 году.

Розничные продажи в Германии за ноябрь неожиданно выросли на 1,9% м/м, что превзошло ожидания -2,0% м/м. Безработица в декабре неожиданно упала на -37 000, что свидетельствует о более сильном рынке труда, чем ожидалось, прогнозировался рост на +10 000.

Японский фондовый индекс зафиксировал 30-летний максимум в последнюю неделю декабря — Nikkei 225 вырос на 3,82% и закрылся на отметке 27 444,17 вблизи максимальной отметки. За год Nikkei вырос на 16,0%. В 2020 году TOPIX прибавил 4,8%, а индекс TOPIX Small - 2,2%. Иена укрепилась по отношению к доллару США и закрыла год на уровне 103 иены/долл., что примерно на 5,0% выше. Опубликованные в декабре правительственные данные показали, что рост промышленного производства Японии в ноябре не изменился, при ожиданиях роста в пределах 1,2%. Это отражает слабость восстановления мировой экономики на фоне роста числа заболеваемости. Октябрьские темпы роста составили 4,0%, что стало пятым последовательным ежемесячным приростом, поскольку спрос на автомобили, промышленные товары и оборудование имел тенденцию к росту. Но ноябрьские данные подчеркнули нестабильность ситуации. Министерство экономики, торговли и промышленности прогнозирует дальнейшее снижение объемов производства в декабре и резкий рост на 7,1% в январе. Общенациональные розничные продажи Японии сократились в ноябре. Учитывая слабые экономические данные, правительство премьер-министра Ёсихидэ Суги и правящая Либерально-демократическая партия (ЛДП) пришли к единому мнению о необходимости дальнейших агрессивных мер стимулирования. Китайские акции завершили декабрь на многолетних максимумах, поскольку инвесторы с надеждой смотрят на начало 2021 года. Основной индекс Шанхайской биржи SSEC вырос до самого высокого уровня закрытия с 5 февраля 2018 года, а индекс голубых фишек CSI300 достиг самого высокого уровня закрытия с 15 июня 2015 г. За год SSEC вырос на 14%, а индекс CSI300 вырос на 27%, чему способствовали процессы восстановления китайской экономики. В корпоративной сфере внимание было приковано к антимонопольному расследованию в отношении Alibaba и регулятивных мер к Ant Group. НБК призвал руководителей Ant «исправить» нарушения в сфере кредитования, страхования и управления активами компании. В ответ на нормативные требования Ant Group рассматривает изменение структуры бизнеса. Регулирующие меры, направленные против Ant Group, дочерней компании китайского лидера электронной коммерции Alibaba, сигнализируют о решимости китайского правительства контролировать быстрорастущий и все более влиятельный технологический сектор страны. Индекс менеджеров по закупкам (PMI) в производственном секторе Китая Caixin Markit, в декабре опустился до минимальной отметки за три месяца в 53 пункта с 54,9 пункта месяцем ранее, несмотря на замедление темпов, китайская экономика продолжила восстановление в конце года. Азиатские индексы Индекс МосБиржи завершил финальные торги года возле исторических максимумов, на уровне 3289,02. За год IMOEX вырос на 8%. Индекс РТС упал на 10,4% на фоне снижения курса рубля по отношению к доллару на 20,5%. В декабре RTSI +8,23%, IMOEX +5,84%. Российские индексы и нефть Основными рисками для российского рынка в начале следующего года остаются усиление санкционной риторики, пандемия и слабость макроэкономических показателей. В прошедшем году акции “металлургов” демонстрировали сильный рост. В декабре среди лидеров отрасли были "Северсталь" +16,91%, Мечел +34,98%, "НЛМК" +8,42%. Акции Сбербанка показали сильную динамику и в последние два месяца года подорожали более чем на 30%, декабрьский рост +8,82%. Дорожающая нефть поддержала бумаги сектора нефти и газа — GAZP +17,09%, TATN +4,35%, SNGS +1,35%. Бумаги золотодобывающих компаний также дорожали - POLY +8,92%, PLZL +4,92%. Российские акции Цены на нефть в 2020 году упали более чем на 20%. По итогам года Brent подешевела на 21,5%, что стало самым резким падением с 2015 г. Стоимость WTI упала на 20,5%. В апреле цены на фьючерсы WTI опускались до отрицательных значений. Согласно данным Минэнерго США, в последнюю неделю декабря сокращение запасов нефти составило 6,07 млн баррелей при прогнозах снижения на 2,9-3,1 млн баррелей; запасы бензина сократились на 1,19 млн баррелей при прогнозах роста на 0,4 млн баррелей. Стоимость февральских фьючерсов Brent составила $51,80 за баррель, контракт подорожал за месяц на +8,03%, февральский фьючерс WTI - $48,52 за баррель, за месяц +6,61%. Фьючерсы WTI и Brent, NYMEX Цены на нефть росли в декабре на оптимизме инвесторов, связанном с началом кампании вакцинации. Однако заболеваемость COVID-19 по всему миру остается высокой, что давит на спрос. Эксперты отмечают, что нефтяной рынок вошел в 2021 год на волне экономического оптимизма, однако перспективы достаточно неоднозначны. По итогам декабрьской встречи страны ОПЕК+ договорились о постепенном наращивании добычи на 500 тыс. баррелей в сутки с января 2021 г. В перспективе ОПЕК+ может нарастить добычу еще на 1 млн б/с за март и апрель. Февральские золотые фьючерсы подорожали в заключительный месяц года на +6,41%. Мартовские фьючерсы на серебро прибавили 16,90%. Фьючерсы на золото и серебро, COMEX Драгоценные металлы в декабре нашли поддержку со стороны слабого доллара, растущих инфляционных ожиданий, политической напряженности в США и расширения пандемии. Промышленные металлы и серебро также росли на фоне признаков оживления производственной активности в США и Китае. Новые программы стимулирования со стороны правительств и центробанков способствуют росту цен на драгоценные металлы. Пандемия вынуждает страны ужесточать ограничения, что негативно сказывается на экономическом росте и ценах на промышленные металлы. Спрос на безопасное убежище и «голубиные» ожидания центральных банков в последние месяцы спровоцировали покупки фондами драгоценных металлов. Однако 22 декабря длинные позиции по золоту в ETF упали до минимума за 5,5 месяца по сравнению с рекордным максимумом октября в 3 459,8 метрических тонн. Результаты в трейдинге индивидуальны и зависят от опыта и личной дисциплины. Улучшить свои навыки и дисциплину можно на нашем Курсе: "Трейдинг Основы"Азиатский рынок

Япония

Китай

Российский рынок

Сырьевые рынки

Нефть

Драгоценные металлы