Американский рынок

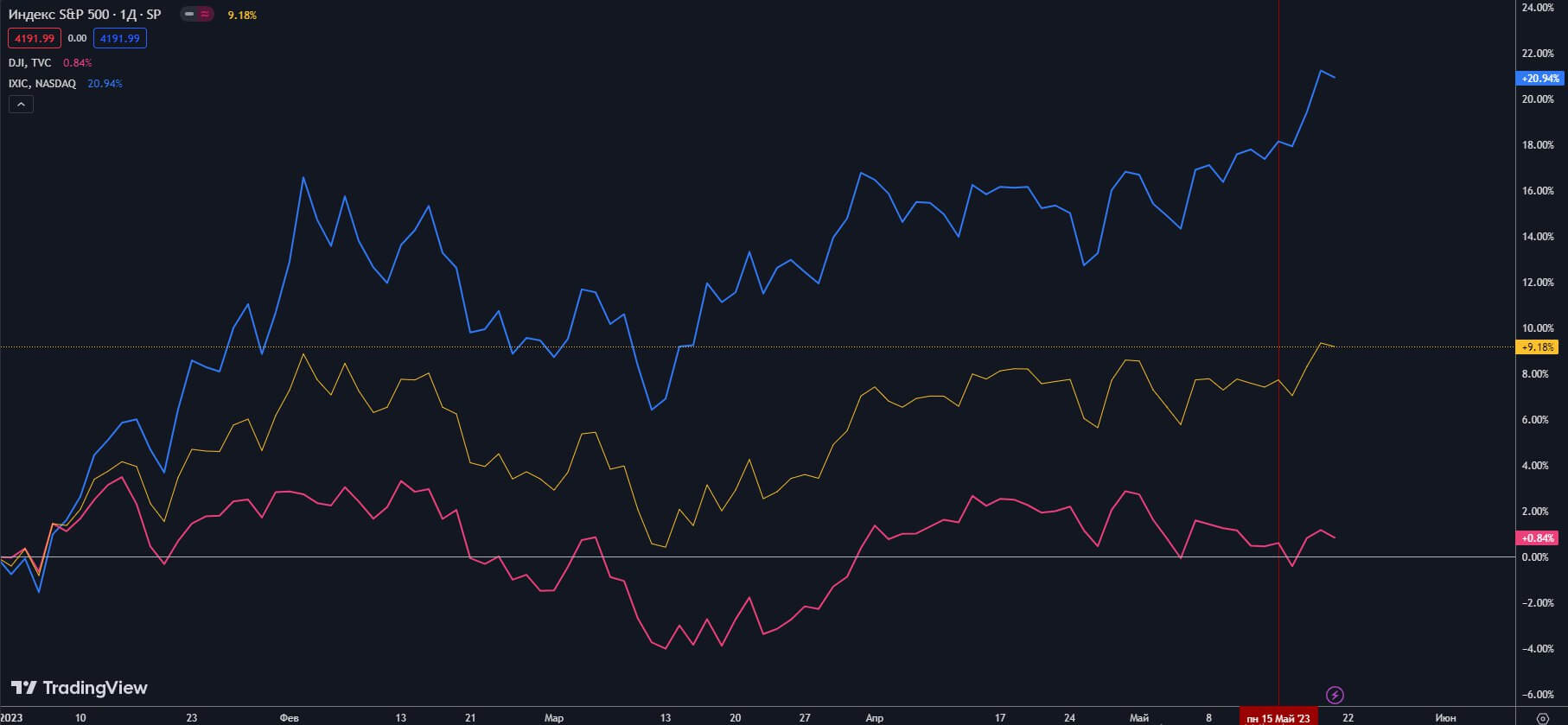

Все три основных индекса завершили неделю ростом.

S&P 500 вырос на 1,65%, а Nasdaq Composite — на 3,04%, что стало лучшим результатом с марта для обоих индексов. Промышленный Dow Jones прибавил 0,38%.

Американские индексы

Акции продемонстрировали значительный рост в среду и четверг.

S&P 500 впервые с конца августа 2022 года превысил уровень 4200 п., зафиксировав недельный максимум на отметке 4212,91 п.

S&P 500, D

Настроения на рынках значительно улучшились после сообщений по поводу переговоров о потолке долга. В среду, после встречи в Белом доме, президент Джо Байден заявил, что дефолта не будет. Спикер палаты представителей республиканцев Кевин Маккарти сказал, что считает сделку «выполнимой», а лидер демократов в Сенате Чак Шумер заявил, что единственный путь — это двухпартийное соглашение.

В пятницу настроения инвесторов немного остыли, после того как представители республиканцев объявили, что решили «приостановить обсуждение».

Большая часть экономических данных за неделю в целом соответствовала консенсус-прогнозам.

Акции технологических гигантов стали драйверами роста — сильную положительную динамику демонстрировали Alphabet, Meta Platforms,

NVIDIA, Amazon.

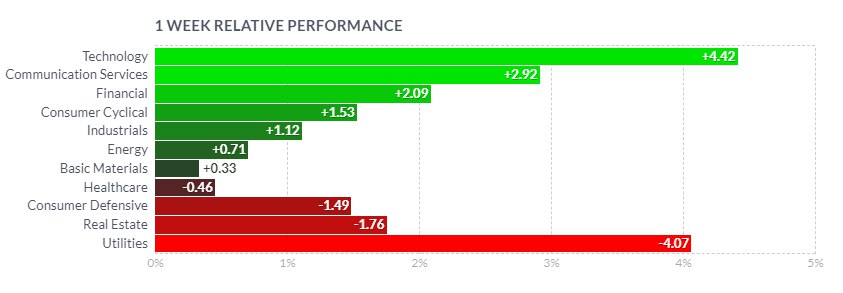

Сектора S&P 500

Технологический сектор нарастил 4,42%.

Среди лидеров роста были производители чипов — NVDA +10,32%, AMD +11,09%, MU +11,90%, INTC +3,38%.

В аутсайдерах были акции компаний, связанных с солнечной энергетикой — FSLR -12,11%, ENPH -3,09%, SEDG -1,97%.

Итоги недели, акции S&P 500

Сектор коммуникаций прибавил 2,92%.

Лидировали — META +5,06%, GOOGL +4,47%, NFLX +7,49%, DISH +8,77%.

Слабее рынка выглядели — T -4,23%, VZ -4,1%, TMUS -3,53%.

Рыночная капитализация финансовых компаний выросла на 2,09%.

Акции региональных банков отыгрывали предыдущие потери и показали сильную позитивную динамику.

Бумаги крупнейших американских банков также были среди лидеров — WFC +6,78%, BAC +3,77%, JPM +3,79%.

Акции оператора кредитных карт Capital One Financial (COF) торговались с ростом более чем на 13% на прошедшей неделе, после того как Berkshire Hathaway Уоррена Баффета раскрыла в нормативном документе приобретение более 9,92 млн акций Capital One Financial Corporation, которые в настоящее время оцениваются более чем в 903 млн долларов.

Потребительский циклический сектор нарастил 1,53%.

AMZN +5,43%, TSLA +7,24%.

Среди лидеров роста также акции компаний, связанных с путешествиями — BKNG +5,11%, CCL +11,29%, EPE+8,03%, NCLH +6,87%, RCL +5,98%.

Среди отстающих — NKE -4,53%, ETSY -5,89%.

Бумаги промышленных корпораций выросли на 1,12%, энергетических — на 0,71%.

Акции Deere теряют прибыль из-за опасений падения спроса — DE -2,79%. Крупнейший производитель сельхоз техники повысил свой прогноз прибыли на текущий год, но финансовый директор Джош Джепсен сообщил о высоком уровне запасов, что вызвало опасения снижения спроса со стороны фермеров.

Ожидается, что резкое повышение цен, которое помогло Deere компенсировать инфляционное давление в прошлом, замедлится в третьем и четвертом кварталах.

В аутсайдерах— секторы потребительских товаров, здравоохранения и коммунальных услуг.

Макроэкономические показатели

Розничные продажи в апреле выросли на 0,4%, что оказалось ниже консенсус-прогноза в 0,8%.

Объем промышленного производства вырос на 0,5%, что значительно превысило ожидания.

Изменение объема производства перерабатывающей промышленности также неожиданно подскочило на 1% в апреле, при ожиданиях 0,1% и падения на 0,8% в предыдущем месяце.

Неделя порадовала данными с рынка труда — еженедельные заявки на пособие по безработице составили 242 000, что ниже ожиданий и ниже показателя предыдущей недели в 264 000; повторные заявки достигли самого низкого уровня за девять недель 1,799 млн, прогноз 1,818 млн.

В пятницу председатель ФРС Джером Пауэлл заявил, что инфляция остается слишком высокой и центробанк намерен вернуть ее к своей цели в 2%. Тем не менее, Пауэлл также заявил, что процентные ставки, возможно, не должны повышаться так сильно, как предполагалось ранее, отчасти из-за кризиса в банковском секторе.

Европейский рынок

Акции в Европе выросли на фоне оптимизма на американском фондовом рынке.

Немецкий DAX вырос на 2,27%, французский CAC 40 — на 1,04%, итальянский FTSE MIB — на 0,63%, британский FTSE 100 — на 0,32%.

Европейские индексы

Среди фаворитов недели — акции нидерландского производителя полупроводников и единственная компания в мире, производящая литографическое оборудование, ASML Holding (ASML) +7,18%. С начала этого года бумаги ASML подскочили более чем на 19%, продемонстрировав один из лучших показателей среди компаний, занимающихся чипами.

Также значительно подорожали в Нидерландах — AEG +6,93%, PHAR +10,37%, MRUS +7,22%; В Германии — AFMD +24,34%, LILM +21,19%.

Макроэкономические показатели

Объем промышленного производства еврозоны падает сильнее, чем ожидалось, что усиливает сигналы возможной рецессии.

В марте объем промышленного производства еврозоны снизился на 4,1% после роста на 1,5% в феврале. В годовом исчислении объем промышленного производства сократился на 1,4% после роста на 2,0% в предыдущем месяце.

В Германии институт экономических исследований ZEW заявил, что в мае настроения инвесторов падают третий месяц подряд — индекс настроений ZEW перешел на отрицательную территорию впервые с конца 2022 года.

Президент института Ахим Вамбах заявил, что в Германии может начаться умеренная рецессия.

Еврокомиссия повысила свои прогнозы по ВВП еврозоны в этом и следующем году, отметив, что инфляция останется стабильно высокой.

Управляющий Банка Англии (BoE) Эндрю Бейли заявил, что денежно-кредитная политика должна быть ужесточена, если появятся свидетельства более стойкого инфляционного давления.

Основные фондовые индексы азиатско-тихоокеанского региона закрылись разнонаправленно. В Японии — Nikkei 225 вырос на 4,8%, более широкий TOPIX — на 3,1%. В Китае — Shanghai Composite прибавил 0,34%, CSI 300 +0,17%. В Гонконге — базовый индекс Hang Seng Composite снизился на 0,90%. Южнокорейский Kospi прибавил 2,52%. Азиатские индексы Фондовые рынки Японии росли шесть недель подряд. Индексы достигли почти 33-летнего максимума. Настроения инвесторов поддержали данные о том, что японская экономика выросла больше, чем ожидалось, в первом квартале года, чему способствовало оживление потребления, высокие внутренние доходы, слабость иены и активные покупки японских акций за рубежом. Индекс потребительских цен в апреле вырос до 3,5% г/г, после 3,2% в марте, при ожиданиях 2,5%. Инфляция без учета цен на свежие продукты питания составила 3,4% в годовом исчислении, после 3,1% в марте. Эксперты высказывают предположения о том, что Банку Японии придется повысить свои прогнозы инфляции и, возможно, скорректировать свою программу стимулирования. Однако, Банк Японии (BoJ) продолжает подтверждать приверженность своей сверхмягкой денежно-кредитной политике. Иена существенно ослабла по отношению к доллару США, примерно до 138,17 иены за доллар, по сравнению со 135,75 иены неделей ранее. Акции на китайских биржах торговались разнонаправленно, поскольку инвесторы опасаются, что восстановление экономики Поднебесной ослабевает. Акции Alibaba лидировали в убытках в Гонконге в пятницу, котировки упали на 6% после квартального отчета, согласно которому выручка оказалась ниже ожиданий. При этом, компания сообщила, что годовая выручка составила 868,69 млрд юаней, что на 2% больше, чем в прошлом году, но это был самый медленный темп роста с 2014 года. Чистая прибыль составила 22 млрд юаней, по сравнению с убытком в 18,36 млрд юаней годом ранее. Промышленное производство, розничные продажи и инвестиции в основной капитал в апреле росли более слабыми темпами по сравнению с ожиданиями. Тревожным звоночком является высокий показатель безработицы среди молодежи, хотя общий показатель упал до 5,2% в апреле с 5,3% в марте. Цены на новое жилье в 70 крупнейших городах Китая выросли на 0,4% в апреле, что стало четвертым подряд месяцем роста, но замедлились по сравнению с мартовским показателем 0,5%. Объем инвестиций в основные фонды в апреле вырос на 4,7%, что оказалось значительно ниже прогноза 5,7%. Объем промышленного производства в апреле увеличился на 5,6% г/г, что значительно выше мартовского показателя 3,9%, но ниже ожиданий в 10,9%. Основные индексы Московской биржи закрылись разнонаправленно. РТС завершил неделю снижением на 0,17%, индекс МосБиржи вырос на 2,38%. Основные индексы MOEX, W Новый пакет санкций, с одной стороны, и решения по дивидендам крупнейших российских эмитентов, с другой стороны, оказывали противоречивое воздействие на рынок. В лидерах роста были бумаги “Яндекса”, которые взлетели на 10,5% на фоне корпоративных новостей. Среди аутсайдеров акции золотодобытчиков — “Polymetal” -8,25%, “ПАО Полюс” -2,67%, после включения в санкционный список. Сектор нефти и газа — "префы" "Сургутнефтегаза" упали на 10,7%, ао подорожали на 1,65%, бумаги “Газпром нефти” взлетели на 10,24%, "ЛУКОЙЛа" — на 5,38%, "Газпром" +0,28%, "НОВАТЭК" -0,54%. Бумаги металлургов — “НЛМК” +3,8%, "Северсталь" +1,01%, "Норникель" +1,28%, "ММК" +0,87%, UC Rusal -0,4%. В зеленой зоне — "РусГидро" +3,8%, "АЛРОСА" +0,84%, АФК "Система" +4,17%. В четверг Великобритания сообщила о новых санкциях в отношении российских импортеров алмазов, меди, никеля и алюминия. Также в новый список попали "Полюс", "Северсталь", "Магнитогорский металлургический комбинат", "Трубная металлургическая компания", Объединенная металлургическая компания, Русская медная компания, "Челябинский металлургический комбинат" (группа "Мечел"), Тинькофф банк, Росбанк, ВБРР, Металлинвестбанк. Также о новых санкциях объявили США и Канада. Июньские фьючерсы на нефть WTI (CLM23) закрылись ростом на 2,36% на уровне 71,69 долл. за баррель. Стоимость июльских фьючерсов Brent (BBN23) выросла на 1,9% до отметки 75,58 долл. за баррель. Фьючерсы на нефть NYMEX, W Цены на сырую нефть достигли своего худшего уровня в пятницу днем, когда Baker Hughes сообщила, что количество активных нефтяных вышек в США упало до 11-месячного минимума. Цены поддержали сообщения о покупке нефти правительством для пополнения Стратегического нефтяного резерва (SPR) США. Министерство энергетики объявило в понедельник, что проводит тендеры на поставку до 3 млн баррелей нефти, чтобы пополнить SPR в августе, и что планирует закупить больше нефти в конце этого года. Vortexa сообщила, что количество нефти, хранящейся на танкерах, выросло на 9% в весовом отношении до 86,69 млн баррелей за неделю. Данные о запасах сырой нефти от Министерства энергетики США оказались значительно выше прогноза — запасы выросли на 5,040 млн барр, прогнозировалось снижение на 1,5 млн. Добыча сырой нефти в США за неделю упала на 0,8% в весовом отношении до 12,2 млн баррелей в сутки. Июньское золото (GCM3) закрылось снижением на 1,89% на отметке 1981,4 долл. за тройскую унцию. Июльское серебро (SIN23) подешевело на 0,39% до уровня 24,06 долл. за унцию. Фьючерсы на золото и серебро, COMEX, W В пятницу цены немного восстановились, так как ослабление доллара оказало поддержку рынку драгоценных металлов. Кроме того, комментарии Пауэлла о возможной паузе в повышении ставок были бычьими для рынка. Спрос на золото в качестве актива-убежища увеличился в пятницу, когда переговоры о потолке долга зашли в тупик. Скачок инфляционных ожиданий также повысил спрос на золото в качестве защитного актива. Цены на золото закрылись ниже уровня 2000 долл. за унцию, однако главный инвестиционный директор в UBS Global Wealth Management Марк Хефеле имеет оптимистичный взгляд в отношении перспектив драгоценного металла. “Мы по-прежнему ожидаем, что к концу года цена на золото достигнет 2100 долларов США за унцию, а к марту 2024 года — 2200 долл, и мы сохраняем наш наиболее предпочтительный рейтинг по золоту наряду с нашей позитивной позицией по широким сырьевым товарам”. Торстен Поллейт, главный экономист Degussa, считает: золото будет расти в течение ближайших пяти лет. «Если вы являетесь долгосрочным инвестором и хотите держать золото в течение следующих пяти лет, то эта цена вам подходит…Не обращая внимания на шум, цены на золото будут намного выше через пять лет». Это связано с растущим беспокойством по поводу рецессии и сомнений в стабильности финансовой системы. Что касается краткосрочной перспективы, эксперт считает, что цена достигнет отметки около 2200 долларов за унцию. В отчете для Kitco News Поллейт отметил, что видит несоответствие между ожиданиями рынков капитала и политикой ФРС. «Рынки оценивают снижение ставок в этом году, потому что растет недоверие к способности прогнозирования центральных банков…Даже если ФРС не снизит ставки, как ожидают рынки, у золота все еще есть значительная поддержка, потому что процентные ставки будут снижаться. Это просто вопрос времени». Результаты в трейдинге индивидуальны и зависят от опыта и личной дисциплины. Улучшить свои навыки и дисциплину можно на нашем Курсе: "Трейдинг Основы"Азиатский рынок

Япония

Китай

Российский рынок

Сырьевые рынки

Нефть

Металлы