Ключевые тенденции не изменились.

Высокая инфляция и “ястребиная” политика центробанков по-прежнему давят на рынки. Опасения рецессии негативно отражаются на настроениях инвесторов, которые уходят из рисковых активов.

Геополитический фактор усиливает неопределенность.

Несмотря на это, в октябре рынки акций смогли неожиданно показать сильный результат.

Все чаще звучали мнения, что ФРС может занять менее жесткую политику в отношении ставок в декабре. Это стало видно после публикации протокола сентябрьского заседания, согласно которому некоторые официальные лица считали, что центральный банк может в какой-то момент замедлить темпы повышения ставок и оценить влияние предыдущих повышений на инфляцию.

Стартовал сезон отчетности. Инвесторы испытали разочарование после отчетов некоторых крупных технологических компаний, таких как Meta Platforms и Amazon.

На сырьевых рынках, особенно на рынке энергоносителей, действовали разнонаправленные факторы — с одной стороны ограниченность предложения, вследствие санкций и сбоя в цепочках поставок; с другой — опасения сокращения спроса вследствие замедления экономического роста.

Американский рынок

Американские фондовые индексы завершили октябрь ростом, прервав двухмесячную полосу неудач.

К концу месяца у инвесторов появилась надежда, что ФРС может отказаться от своей агрессивной политики повышения процентных ставок, что привело к росту акций в последние две недели.

По итогу месяца, S&P 500 прибавил 7,99%, Nasdaq Composite +3,91%.

DJIA показал самый большой ежемесячный прирост с января 1976 года +13,95%.

Американские индексы

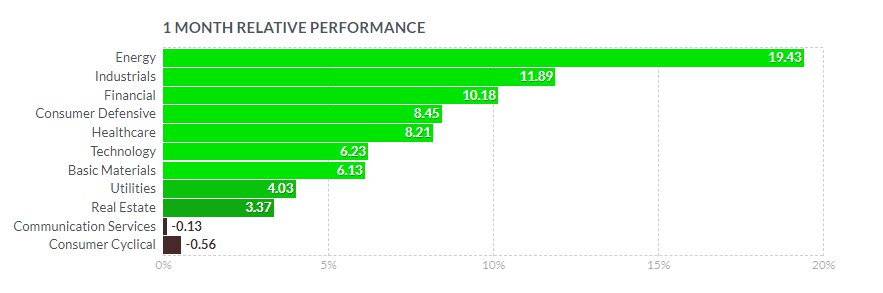

Сектора S&P 500

Девять из одиннадцати секторов завершили октябрь ростом.

С большим перевесом лидировали акции энергетических компаний +19,43%.

Chevron (CVX) и Exxon Mobil (XOM), в III квартале превзошли прогнозы по прибыли, извлекая выгоду из роста цен на энергоносители.

Крупнейшая нефтегазовая компания США Exxon Mobil Corp. достигла рекордных показателей и сообщила об увеличении чистой прибыли в третьем квартале почти в три раза. EPS $4,68 по сравнению с $1,57 в аналогичном периоде прошлого года.

Квартальная выручка выросла в 1,5 раза, до $112,07 млрд, превысив ожидания в $104,594 млрд.

Компания повысила размер квартальных дивидендов на 3,4%, до $0,91 на акцию против $0,88 на акцию.

Капитализация Exxon с начала года выросла почти в 1,8 раза.

По итогу октября — XOM +24,83%.

Квартальная чистая прибыль Chevron увеличилась в 1,8 раза, выручка - на 49%. Показатели оказались значительно выше прогнозов аналитиков.

С начала года рыночная капитализация Chevron выросла на 51,6%.

В октябре — CVX +24,32%.

Другие представители отрасли также были среди фаворитов — MRP +32,38%, APA +30,01%, HES +28,71%, COP +22,68%, OXY +15,67%.

Промышленные компании нарастили 11,89%.

LMT +25,99%, GE +22,68%, BA +17,7%, HON +22,19%, MMM +13,84%.

Аутсайдером были бумаги Generac Holdings Inc (GNRC) с падением на 34,93%, после того как компания снизила свой прогноз на 2022 год.

Финансовый сектор прибавил 10,18%.

Крупнейшие банки и платежные сервисы выросли более чем на 10% — JPM +20,46%, BAC +19,34%, WFC +14,35%, V +16,61%, MA +15,42%, AXP +10,06%.

В аутсайдерах акции PYPL -2,89%.

Сектора основных потребительских товаров и здравоохранения нарастили по 8,2%.

Среди лидеров роста — PEP +11,22%, PM +10,65%, WMT +9,74%.

Технологические компании прибавили 6,23%.

В зеленой зоне завершили октябрь — AAPL +10,96%, ORCL +27,84%, ADBE +15,73%, NVDA +11,19%, INTC +10,32%.

Акции Intel прервали 9-квартальную полосу снижения после публикации отчета о прибыли 28 октября.

В красной зоне закрылись — AMD -5,21%, MPWR -6,59%, CDNS -7,37%.

MSFT -0,33%.

В последнюю неделю октября отчитывались крупнейшие технологические гиганты и четыре из пяти крупных компаний разочаровали инвесторов, так как сообщили о замедлении роста прибыли и увеличении затрат на фоне сильного доллара.

Microsoft сообщила об увеличении общего дохода в годовом исчислении на 11% и падении скорректированной прибыли на акцию на 13,5%, что оказалось лучше ожиданий.

Однако, компания предупредила инвесторов о росте затрат и снижении доходов в будущем.

Именно прогноз компании на следующий квартал заставил инвесторов продавать акции, которые за одну сессию потеряли 7,8%.

Давление на маржу оказывает комбинированный эффект инфляции и сильного доллара. Около половины дохода Microsoft поступает из-за пределов США, и сильный доллар здесь играет негативную роль. В то же время операционные расходы, которые в основном выражены в долларах США, растут вместе с инфляцией.

Сектор базовых материалов вырос на 6,13%.

FCX +16,25%, FMC +12,49%, MOS +11,21%, LIN +10,3%.

Сектор коммуникаций закрылся небольшим снижением на 0,13%.

Среди лидеров роста — NFLX +23,97%, TWTR +24,16%, DIS +12,94%.

Среди аутсайдеров — META -31,34% — титан социальных сетей продолжает страдать от последствий своих слабых финансовых результатов.

GOOG -1,55%. Alphabet сообщила о снижении доходов от рекламы.

Выручка оказалась ниже прогноза, а темпы роста были самыми медленными с июня 2020 года. Прибыль на акцию также оказалась ниже ожидаемой и составила 1,06 доллара против 1,25 доллара.

Доходы YouTube упали впервые с тех пор, как его показатели сообщались отдельно.

Потребительский циклический сектор завершил месяц снижением на 0,56%.

Основную лепту в такой результат внесли компании с мегакапитализацией Amazon и Tesla.

Акции Amazon.com (AMZN) упали на 9,35%, после слабого отчета и разочаровывающего прогноза.

TSLA закрылись снижением на 14,22%. Инвесторов беспокоят перебои с поставками сырья. В то время как производитель электромобилей наращивает производство, в комментариях к отчету отмечается, что сбои в цепочках поставок остаются актуальной проблемой.

F +19,38%, GM +22,31%.

MCD +18,17%, NKE +11,5%.

Макроэкономические показатели

Предварительная оценка показала, что PMI S&P Global US Services упал до 46,6 в октябре с 49,3 в предыдущем месяце, что ниже прогнозов в 49,2. Это было второе самое быстрое падение деловой активности почти за два с половиной года из-за слабого клиентского спроса, влияния инфляции и более высоких процентных ставок.

Индикатор производственной активности впервые с июня 2020 года упал на территорию сокращения до 49,9 в октябре с 52 в сентябре, что значительно ниже рыночных прогнозов на уровне 51.

Количество новых заказов сократилось, сигнализируя о снижении спроса на фоне высоких цен и накопления запасов с начала года.

Ралли доллара также привело к снижению экспортного спроса самыми быстрыми темпами с мая 2020 года.

Данные по ВВП за третий квартал неожиданно превысили ожидания роста на 2,3% и составили 2,6%. Это первое положительное значение в этом году.

Темпы инфляции ускорились.

Деловое доверие упало до самого низкого уровня с сентября 2020 года.

Индекс потребительского доверия от Conference Board упал впервые за три месяца, отражая беспокойство по поводу инфляции.

Потребительские настроения в октябре ухудшились, как и прогноз инфляции, согласно отслеживаемым показателям.

Европейский рынок

Основные индексы на биржах региона закрылись ростом.

Немецкий DAX прибавил 9,41%, французский CAC 40 +8,86%, итальянский FTSE MIB +9,11%, британский FTSE 100 +4,17%.

Европейские индексы

Самый большой рост в октябре продемонстрировали представители энергетического сектора.

Нефтегазовая компания OMV была среди лидеров, прибавив 23,68%. Акции показали однодневный рост 9% после сообщения о рекордном увеличении прибыли.

Прибыль норвежской Equinor побила рекорд благодаря росту цен на газ, акции компании выросли на 6,23% за месяц.

Французская TotalEnergies также сообщила о рекордных показателях, бумаги подскочили на 14,14%.

Итальянская Eni (ENI.MI) почти утроила свою прибыль по сравнению с прошлым годом, котировки выросли на 21,48%.

Акции Airbus SE подорожали на 23,28%. Европейская аэрокосмическая корпорация в III квартале увеличила чистую прибыль на 65%, прибыль до налоговых и процентных выплат (EBIT) - на 37%, выручку - на 27%.

Porsche AG выросла на 25,45%. Немецкий производитель автомобилей класса "люкс" сообщил о значительном росте операционной прибыли и выручки за девять месяцев текущего года.

Германский автоконцерн Volkswagen AG (VW) существенно увеличил операционную прибыль и выручку благодаря росту продаж машин премиальных брендов. Чистая прибыль снизилась из-за единовременных списаний в связи с операциями в России и IPO подразделения Porsche AG.

Бумаги компании подорожали на 2,33%.

Отчеты британской Natwest и испанской CaixaBank были слабее ожиданий, в результате чего акции упали на 8% и 7%, соответственно, после публикаций.

Инфляция в еврозоне в октябре снова побила рекорд — ИПЦ вырос на 10,7% в годовом выражении, по предварительным данным Статистического управления ЕС. В сентябре показатель был на уровне 9,9%. Аналитики ожидали 10,2%.

Базовый показатель увеличился на 5% г/г против роста на 4,8% в сентябре.

В месячном исчислении инфляция в октябре составила 1,5%, после сентябрьского значения 1,2%.

В Германии ИПЦ подскочил до 11,6%, в Италии — до 12,8% в годовом исчислении.

Европейский центральный банк подтвердил планы дальнейшего повышения ставок в ближайшие месяцы в попытке снизить цены.

ЕЦБ повысил ставки на 75 базисных пунктов в октябре.

Президент ЕЦБ Кристин Лагард заявила, что вероятность рецессии в еврозоне усилилась.

Деловая активность в Великобритании снизилась в октябре третий месяц подряд. По предварительным данным, композитный PMI S&P Global упал до 21-месячного минимума в 47,2 с предыдущего уровня 49,1.

Рынки материкового Китая и Гонконга отставали Японии и Южной Кореи. Китайский Shanghai Composite закрылся снижением на 4,33%, гонконгский Hang Seng рухнул на 14,72%, что является самым низким уровнем с апреля 2009 года. Акции технологических компаний, зарегистрированных в Гонконге, резко упали — Tencent — на 22,8%, Meituan — на 24,64%, Alibaba — на 21,17%. Бумаги китайского производителя электромобилей Xpeng рухнули на 44,78% после понижения рейтинга. Акции Li Auto обвалились на 40,9%. Японский Nikkei 225 вырос на 6,36%, более широкий TOPIX — на 5,09%. Южнокорейский Kospi прибавил 6,41%. Азиатские индексы Расхождение между денежно-кредитной политикой Японии и политикой других центробанков продолжает беспокоить инвесторов. За период с 27 сентября по 29 октября Япония потратила более $43,06 млрд на валютные интервенции для поддержки курса национальной валюты. Курс иены к американскому доллару с начала года упал на 30% до рекордно низкого уровня июля 1990 года. Курс USDJPY зафиксировал месячный максимум 151,944 долл. за иену. Главной причиной эксперты считают расхождение монетарных политик центробанков Японии и США. В то время как Банк Японии сохраняет ультрамягкие денежно-кредитные условия, ФРС заняла агрессивную ястребиную позицию. Производственный сектор Японии продемонстрировал рост в октябре, PMI зафиксировал показатель на отметке 50,7. PMI в сфере услуг также улучшился до 53,0 с 52,2, композитный индекс вырос до 51,7 с 51,0 в сентябре. Китайские рынки находились под давлением из-за периодических блокировок COVID, слабых экономических показателей и продолжающегося спада на рынке недвижимости. Опасения по поводу роста тревожили инвесторов, несмотря на более высокие, чем ожидалось, данные по ВВП за третий квартал. Экономика Поднебесной выросла на 3,9% в Q3, после роста на 0,4% в Q2. Производственный PMI Caixin/Markit упал до отметки в 48,1 в сентябре с 49,5 в августе, что ниже ожиданий. Официальный производственный PMI Китая в сентябре немного улучшился. Деловая активность в секторе услуг снизилась, поскольку карантинные ограничения негативно отразились на потребительских расходах. ВВП Гонконга в III квартале неожиданно упал на 4,5% г/г, в то время, как аналитики прогнозировали рост на 0,7%. В квартальном измерении показатель уменьшился на 2,6%, при ожиданиях роста на 2%. Рынок акций РФ заметно вырос в октябре. Основные индексы Московской биржи закрылись повышением. РТС прибавил 5,3%, индекс МосБиржи +10,69%. Основные индексы Московской биржи, W, MOEX На настроения инвесторов оказывали позитивное влияние некоторое улучшение внешней конъюнктуры, решения о дивидендах российских эмитентов и отсутствие намерений ЦБ РФ повышать ставки. Росли бумаги металлургов, нефте— и газодобывающих компаний, финансового сектора — ПАО "Полюс" +20,51%, Polymetal +18,37%, “ММК” +28,59%, “НЛМК” +26,5%, ГМК “НорНикель” +10,44%, “UC Rusal” +9,69%, “Газпром нефть” +27,07%, “Лукойл” +18,42%, “Сургутнефтегаз” +20,58, “Татнефть” +6,99%, “Сбербанк” +14,98%, ВТБ +12,79%. Бумаги "Газпрома" упали на фоне отсечки дивидендов — GAZP -21,79%. Российские акции, MOEX, M Банк России на своем октябрьском заседании сохранил ключевую ставку на уровне 7,5% годовых и сохранил прогноз по средней ключевой ставке на 2023 год на уровне 6,5 — 8,5%, на 2024 год - на уровне 6 — 7%. Фьючерсы на нефть марки WTI в октябре снизились на 0,65% до 85,09 долл. за баррель. Фьючерсы Brent подорожали на 2,04% до 93,5 долл. за баррель. Фьючерсы на нефть WTI, Brent, NYMEX, M Запасы сырой нефти и дистиллятов в США и мире находятся на самом низком сезонном уровне за последние десятилетия, что является бычьим фактором для рынка. Слабые экономические новости из Поднебесной имеют противоположное влияние. Vortexa сообщила, что количество нефти, хранящейся на танкерах выросло на 2,7% в весовом отношении до 96,79 млн баррелей за неделю, закончившуюся 28 октября. Ограничение поставок из РФ способствует росту котировок. Европейские санкции, блокирующие морские поставки российской нефти, вступают в силу 5 декабря. ОПЕК+ на октябрьском заседании приняла решение сократить добычу на 2,0 млн баррелей в сутки в ноябре и декабре, что больше, чем ожидалось на 1,0 млн баррелей в сутки. Министр энергетики Саудовской Аравии заявил, что реальное сокращение, вероятно, составит от 1 до 1,1 миллиона баррелей в сутки, поскольку некоторые страны-члены уже добывают меньше своих квот. Альянс повысил свои прогнозы потребления нефти в мире на 2022 год до 100,3 млн б/с после 96,9 млн б/с в 2021 году. Эксперты считают, что спрос будет значительно увеличиваться год от года, в среднем на 2,1 млн б/с. Эксперты ожидают наибольший прирост по итогам следующего года - на 2,7 млн б/с, до 103 млн б/с. Отчет EIA показал, что запасы сырой нефти в США по состоянию на 21 октября были на 1,3% ниже среднего сезонного значения за 5 лет, запасы бензина — на 6,7% ниже, запасы дистиллятов — на 20,2% ниже среднего сезонного показателя за 5 лет. Добыча сырой нефти в США за неделю не изменилась и составляет 12,0 млн баррелей в сутки. Baker Hughes сообщила, что количество активных нефтяных буровых установок в США за неделю, закончившуюся 28 октября, сократилось на 2 установки до 610 единиц. Цены на декабрьские фьючерсы природный газ Nymex (NGZ22) упали на 6,07% в октябре до 6,355 долл. за млн БТЕ. Фьючерс на природный газ NYMEX, M Простой терминала СПГ во Фрипорте оказывал понижательное давление на цены на природный газ в США, так как ограничивал экспортные поставки. Бычьим фактором для рынка является решение стран ЕС сократить поставки газа из России на 15% к началу 2023 года. Россия уже ограничила поставки в некоторые страны региона из-за отказа платить в рублях. Согласно отчета EIA, запасы природного газа в США выросли на 52 млрд куб. футов за неделю, закончившуюся 21 октября, что меньше, чем ожидалось +61 млрд куб. Запасы остаются ограниченными и на 5,5% ниже среднего сезонного значения за 5 лет. В Европе на бирже TTF цена фьючерсов на природный газ упала на 35,5% с 1929,5 долл. за тыс м куб до 1244,3 долл. Декабрьское золото (GCZ2) закрылось снижением на 1,87% на уровне 1640 долл. за унцию. Декабрьское серебро (SI Z22) подорожало на 0,42% до 19,120 долл. за унцию. Фьючерсы на золото и серебро, COMEX, M Цены на драгоценные металлы находились под давлением из-за укрепления доллара. Кроме того, более высокая доходность мировых государственных облигаций подрывает цены на золото. Агрессивные повышения процентных ставок центробанками являются негативным фактором для цен на драгоценные металлы. Также медвежьим фактором является ликвидация длинных позиций в фондах — в конце октября длинные позиции в золотых ETF упали до 2,5-летнего минимума. Другие металлы — ближайший фьючерс на палладий упал на 16%, платина подорожала на 8,3%, алюминий вырос на 3,33%, медь подешевела на 1,1%. Результаты в трейдинге индивидуальны и зависят от опыта и личной дисциплины. Улучшить свои навыки и дисциплину можно на нашем Курсе: "Трейдинг Основы"Азиатские рынки

Япония

Китай

Российский рынок

Сырьевые рынки

Нефть и газ

Металлы