Американский рынок

Это была очень позитивная неделя для рынка акций.

Индексы получили восходящий импульс, поскольку у инвесторов появилась надежда, что ФРС может стать менее агрессивной в отношении ставок после некоторых отчетов о прибылях и убытках.

В пятницу акции отскочили после сообщения в The Wall Street Journal о том, что «некоторые чиновники начали сигнализировать о своем желании как замедлить темпы роста в ближайшее время, так и прекратить повышать ставки в начале следующего года, чтобы увидеть, как их действия в этом году замедляют экономику».

Более высокие, чем ожидалось, квартальные результаты и прогнозы Goldman Sachs и Lockheed Martin также значительно повысили настроения участников рынков.

S&P 500 продемонстрировал лучший недельный прирост почти за четыре месяца, в то время как промышленный индекс Доу-Джонса достиг своего лучшего трехнедельного показателя с ноября 2020 года.

По итогам недели — Dow прибавил 4,89%, S&P 500 +4,74%, Nasdaq Composite +5,22%.

Американские индексы

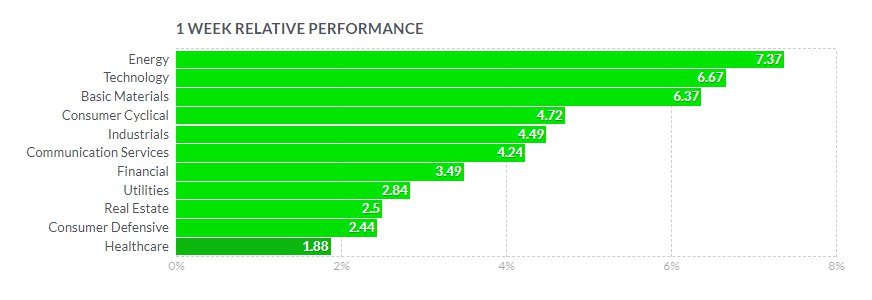

Сектора S&P 500

Все 11 секторов закрылись в зеленой зоне.

Акции энергетических компаний показали лучшую динамику, нарастив 7,37%.

Нефте-газодобывающие компании были в фаворитах — EOG +11,97%, HES +10,6%, PXD +10,2%, FANG +9,3%, CVX +8,15%.

Технологический сектор нарастил 6,67%.

AAPL +6,42%, MSFT +5,93%, NVDA +11%, IBM +8,21%, ORCL +15,05%.

Сектор базовых материалов прибавил 6,37%.

Лидеры — MOS +13,32%, CF +9,52%.

Потребительский циклический сектор вырос на 4,72%.

Среди лидеров роста компании сферы путешествий и туризма, крупнейшие круизные операторы — BKNG +9,12%, CCL +15,01%, NCLH +14,58%, RCL +10,29%.

AMZN +11,62%, GM +6,42%, F +4,46%, TSLA +4,61%.

Илон Маск удивил в среду, когда заявил инвесторам, что видит возможность для Tesla превзойти рыночную капитализацию двух крупнейших в мире корпораций — Apple и Saudi Aramco вместе взятых.

Рыночная капитализация Tesla в настоящее время составляет 670 миллиардов долларов. При этом, Saudi Aramco — 2,085 трлн долларов и Apple — 2,37 трлн долларов и имеют суммарную капитализацию более 4 трлн долларов.

Акции индустриальных компаний нарастили 4,49%.

Акции Lockheed Martin Corporation (LMT) взлетели на 8,69% во вторник вслед за рекордной прибылью в третьем квартале и агрессивным планом выкупа акций.

По итогу недели — LMT +16,74%.

Другие лидеры роста — LHX +13,13%, NOC +12,6%, GD +9,69%, BA +6,14%.

В аутсайдерах бумаги Generac Holdings Inc. (GNRC), которые упал более чем на 20% на фоне снижения прогноза компании на 2022 год.

Акции Robert Half International (RHI) подешевели более чем на 10% в пятницу после того, как результаты компании за третий квартал не оправдали ожиданий, и она снизила свой прогноз на четвертый квартал.

Компании сферы коммуникаций прибавили 4,24%.

GOOG +4,42%, DIS +8,04%, NFLX +25,9%.

Netflix опубликовала результаты за третий квартал 2022 года после закрытия рынков во вторник. После двух последовательных кварталов потери подписчиков, Netflix удалось прервать полосу неудач, добавив более 2 миллионов подписчиков в последнем квартале.

Что больше всего впечатляет инвесторов, так это стабильная прибыльность Netflix, в отличие от конкурентов в сегменте потокового вещания, которые сообщали об убытках.

Компания сообщила о свободном денежном потоке в третьем квартале в $472 млн и рентабельности операционной прибыли в 19,3%.

В письме акционерам, со-генеральный директор Рид Хастингс отметил, что Netflix по-прежнему на голову выше конкурентов.

Например, Disney сообщила об операционных убытках в размере $2,5 млрд в сегменте прямых продаж, который включает Disney+, Hulu и ESPN+ за первые три квартала текущего года; Amazon, по сути, раздает потоковое видео как способ привлечь и удержать членов Prime; Apple использует Apple TV+ аналогичным образом, чтобы повысить лояльность клиентов к своим устройствам и берет всего 4,99 доллара в месяц за свой потоковый сервис. Стриминговые сервисы HBO Max и Discovery+ (Warner Bros. Discovery), также сообщили о скорректированном убытке EBITDA в размере 512 миллионов долларов в последнем квартале.

Среди аутсайдеров недели — FOXA с падением на 6,72% и VZ — с -2,83%.

Капитализация финансового сектора выросла на 3,49%.

American Express в пятницу сообщила о более высоких, чем ожидалось, доходах за третий квартал, повысив прогноз на весь год.

Генеральный директор American Express Стивен Сквери сказал, что в настоящее время не видит никаких изменений в покупательском поведении клиентов. Он добавил, что кредитные показатели компании, выпускающей кредитные карты, «по-прежнему остаются сильными, а просрочки и списания остаются на низком уровне…”

Компания сообщила о выручке и чистой прибыли за третий квартал, на 24% и 3%, соответственно, больше, чем за аналогичный период прошлого года. По данным American Express, увеличение расходов на товары и услуги, а также на путешествия и развлечения способствовало увеличению общих расходов держателей карт на 21% г/г.

AXP +2,36%.

Bank of America также не испытывает замедления роста расходов, несмотря на то, что инфляция достигла исторического максимума. Генеральный директор Брайан Мойнихан заявил на прошедшей неделе, что клиенты продолжают тратить деньги, используя свои кредитные карты и другие способы оплаты. В сентябре и первой половине октября объем транзакций был на 10% больше чем годом ранее.

BAC +10,25%.

Среди лидеров роста JPM +9,36%, GS +8,37%.

Слабее рынка были региональные банки.

Сектор недвижимости и потребительских товаров нарастили по 2,5%.

Среди лидеров роста выделялись акции крупнейших розничных магазинов — TGT +9,27%, COST +5,17%, WMT +4,88%.

Компании сферы здравоохранения завершали список с +1,88%.

Макроэкономические показатели

Экономические данные показали признаки стагнации потребительских расходов. Согласно предварительной оценке Министерства торговли США, розничные продажи и продажи в сфере общественного питания в сентябре практически не изменились после роста на 0,4% в августе.

Количество первичных обращений за пособиями по безработице за неделю, упало намного больше, чем ожидалось, до самого низкого уровня с конца сентября и составило 214 тыс, при ожиданиях 229 тыс, предыдущий показатель 226 тыс.

Число повторных заявок выросло до 1385 тыс. с 1364 тыс. и превысило прогноз в 1375 тыс.

Слабый рынок жилья был в центре внимания в среду после резкого снижения заявок на ипотеку и строительства жилья, а также понижения аналитиками рейтингов магазинов товаров для дома Home Depot и Lowe's.

Индекс настроений строителей жилья упал больше, чем ожидалось, и достиг 10-летнего минимума.

Европейский рынок

Европейские индексы выросли на прошедшей неделе на фоне отставки премьер-министра Великобритании Лиз Трасс и отмены ее фискальной политики.

Французский CAC 40 вырос на 1,74%, немецкий DAX — на 2,36%, итальянский FTSE MIB — на 3,04%, британский FTSE 100 прибавил 1,62%.

Европейские индексы

Европейские рынки демонстрировали пессимизм в конце недели.

Наибольшие потери показали акции строительных и телекоммуникационных компаний.

Шведская телекоммуникационная компания Telia потеряла 12,4% за неделю, после того как понизила прогноз на 2022 и 2023 годы.

Среди аутсайдеров — производители товаров для спорта.

Adidas увеличила потери, акции упали более чем на 9% в пятницу после того, как компания забила тревогу по поводу квартальной прибыли. Adidas, второй по величине производитель спортивной одежды в мире, предупредил, что прибыль в этом году будет примерно на 60% ниже, чем ожидалось ранее, поскольку продажи замедляются.

Бумаги Puma упали на 9%.

Макроэкономические показатели

Лидеры ЕС обсуждали, как справиться с энергетическим кризисом, на встрече в Брюсселе.

Годовой уровень инфляции в Еврозоне был пересмотрен в сентябре до 9,9% по сравнению с предварительной оценкой в 10,0%. Тем не менее, это — самый высокий показатель с 1991 года.

Цены производителей в Германии в сентябре выросли на 2,3% м/м и на 45,8% г/г.

Настроения инвесторов в Германии выросли в октябре с почти рекордно низкого уровня, согласно данным института экономических исследований ZEW. Однако пессимизм в отношении текущих условий заметно усилился по мере дальнейшего ухудшения экономических перспектив.

Инфляция в Великобритании подскочила, что заставляет покупателей сокращать расходы.

Индекс потребительских цен вырос на 10,1% в годовом исчислении, по сравнению с показателем в 9,9% в августе.

Базовая инфляция достигла 30-летнего максимума в 6,5%, по сравнению с 6,3% в августе и рыночными ожиданиями в 6,4%.

Объем розничных продаж в сентябре упал на 1,4% м/м.

Азиатские рынки

Япония

Японские акции завершили неделю снижением на фоне опасений по поводу глобальной рецессии и дальнейшего ослабления иены.

Nikkei 225 завершил неделю снижением на 0,7%, в то время как более широкий TOPIX упал на 0,8%.

Слабость иены снова оказалась в центре внимания после того, как она упала к 32-летнему минимуму по отношению к американскому доллару.

Курс USDJPY поднялся выше уровня 150, к закрытию пятницы и иена протестировала область 151.

Данные в конце недели показали, что базовая инфляция в Японии впервые за более чем три десятилетия достигла 3%.

Китай

Фондовые рынки Китая зафиксировали недельные потери после того, как Пекин задержал публикацию ключевых экономических данных.

Shanghai Composite снизился на 1,1%, а индекс голубых фишек CSI 300 упал на 2,6%.

Статистическое управление Китая объявило в прошлый понедельник, что отложит публикацию данных по ВВП и другим ключевым показателям.

Акции китайских технологических компаний упали после сообщений о том, что официальные лица Министерства промышленности и информационных технологий провели экстренные встречи с отечественными производителями микросхем в связи с недавно объявленными администрацией Байдена ограничениями на экспорт технологий в Китай.

Акции Meituan упали на 4,97%, JD.Com — на 6,58%, а Alibaba Holdings — на 4,8%, Tencent — на 6,58% на торгах в Гонконге.

Акции застройщиков получили поддержку, так как Комиссия по регулированию ценных бумаг Китая разрешит некоторым компаниям с небольшими имущественными интересами привлекать деньги за счет продажи акций на внутреннем рынке.

Гонконгский индекс Hang Seng Composite по итогу недели закрылся падением на 2,27%.

Азиатские индексы

Российский рынок

На Московской бирже преобладало позитивное настроение после затяжного снижения.

Индекс РТС вырос на 6,1%, МосБиржи — на 4,8%.

Основные индексы Московской биржи, W

Драйверами роста выступили акции золотодобывающих и металлургических компаний — ПАО "Полюс" +22,10%, Polymetal +7,49%, "Северсталь" +18,86%, "НЛМК" +14,41%, "ММК" +10,13%, "Норникель” +4,11%.

Финансовые компании также завершили торги ростом — ао Сбербанка +10,83%, ВТБ +6,45%.

Сектор нефти и газа — "ЛУКОЙЛ" +7,10%, “Газпром” +4,76%, "Газпром нефть" +4,84%, "Сургутнефтегаз" +4,67%, "Татнефть" +3%.

Среди аутсайдеров недели — TCS Group -4,24%, "АЛРОСА" -1,26%, "Яндекс" -0,8%.

Акции "Русала" просели после дивидендной отсечки, по итогу недели RUAL - 3%.

Российские акции, W, MOEX

Сырьевые рынки

Нефть и газ

Стоимость декабрьских фьючерсов Brent выросла на 2,04% за прошедшую неделю и на закрытии рынка в пятницу составила 93,50 долл. за баррель.

Стоимость фьючерсов WTI снизилась на 0,65% до 85,05 долл. за баррель.

Нефтяные фьючерсы NYMEX, W

Позитивным сигналом для рынка стало возможное смягчении карантинных ограничений для туристов в Китае. Срок карантина может быть сокращен до 7 дней с текущих 10.

Снижение индекса доллара в пятницу оказало поддержку рынку.

Пятничный ежемесячный отчет Бундесбанка был медвежьим для цен на энергоносители после заявления о том, что «экономика Германии, вероятно, находится на пороге рецессии».

Также медвежьим фактором стало заявление президента Байдена в среду о том, что США высвободят еще 15 млн баррелей нефти из SPR, чтобы сбалансировать рынки и сдержать рост цен на бензин. Байден также заявил, что его администрация может санкционировать дополнительные изъятия сырой нефти из стратегического резерва, если будет необходимо.

Vortexa сообщила, что количество нефти, хранящейся на танкерах, за последнюю неделю выросло на 4,5% в весовом отношении до 90,16 млн баррелей.

Отчет EIA показал, что запасы сырой нефти в США были на 1,7% ниже сезонного среднего значения за 5 лет, запасы бензина — на 7,4% ниже сезонного среднего значения за 5 лет и запасы дистиллятов были на 22,4% ниже среднего сезонного показателя за 5 лет.

Добыча сырой нефти в США за неделю выросла на 0,8% в весовом отношении до 12,0 млн баррелей в сутки.

Baker Hughes сообщила, что количество активных нефтяных вышек в США за неделю выросло на 2 установки до максимума за 2,5 года в 612 установок.

Цены на природный газ упали в США из-за увеличения предложения и вялого спроса.

Ноябрьский фьючерс Nymex (NGX22) упал на 23% и закрылся на отметке 4,959 долл за MMBtu.

Фьючерс на природный газ NYMEX, W

Котировки достигли 7-месячного минимума.

Запасы природного газа в США в последние недели накапливались более быстрыми, чем ожидалось, темпами, чему способствовала теплая погода.

Это сдержало спрос на отопление.

Согласно оценкам EIA, по состоянию на 14 октября, рабочий газ в хранилищах составлял 3342 млрд куб. футов, что представляет собой чистое увеличение на 111 миллиардов кубических футов по сравнению с предыдущей неделей.

В то же время, запасы были на 106 млрд куб. футов меньше, чем в прошлом году, и на 183 млрд куб. футов ниже пятилетнего среднего показателя в 3525 млрд куб. футов. Запасы остаются ограниченными — ниже на 3,4% в годовом исчислении и на 5,2% ниже среднего сезонного показателя за 5 лет.

Baker Hughes сообщила, что количество активных буровых установок для добычи природного газа в США за неделю не изменилось и составило 157 установок.

В Европе цена природного газа на бирже TTF упала на 13% с 1353 долл. за тыс м куб до 1168 долл.

Металлы

Декабрьское золото COMEX закрылось повышением на 0,45% на отметке 1656 долл. за тройскую унцию.

Фьючерсы на серебро COMEX выросли на 5,5% до 19,065 долл. за унцию.

Фьючерсы на золото и серебро COMEX, W

Золото и серебро в пятницу получили поддержку от снижения индекса доллара от 3-недельного максимума до 2-недельного минимума.

Кроме того, поддержку золоту оказало падение доходности казначейских облигаций в пятницу.

Результаты в трейдинге индивидуальны и зависят от опыта и личной дисциплины. Улучшить свои навыки и дисциплину можно на нашем Курсе: "Трейдинг Основы"

Азиатские рынки

Япония

Японские акции завершили неделю снижением на фоне опасений по поводу глобальной рецессии и дальнейшего ослабления иены.

Nikkei 225 завершил неделю снижением на 0,7%, в то время как более широкий TOPIX упал на 0,8%.

Слабость иены снова оказалась в центре внимания после того, как она упала к 32-летнему минимуму по отношению к американскому доллару.

Курс USDJPY поднялся выше уровня 150, к закрытию пятницы и иена протестировала область 151.

Данные в конце недели показали, что базовая инфляция в Японии впервые за более чем три десятилетия достигла 3%.

Китай

Фондовые рынки Китая зафиксировали недельные потери после того, как Пекин задержал публикацию ключевых экономических данных.

Shanghai Composite снизился на 1,1%, а индекс голубых фишек CSI 300 упал на 2,6%.

Статистическое управление Китая объявило в прошлый понедельник, что отложит публикацию данных по ВВП и другим ключевым показателям.

Акции китайских технологических компаний упали после сообщений о том, что официальные лица Министерства промышленности и информационных технологий провели экстренные встречи с отечественными производителями микросхем в связи с недавно объявленными администрацией Байдена ограничениями на экспорт технологий в Китай.

Акции Meituan упали на 4,97%, JD.Com — на 6,58%, а Alibaba Holdings — на 4,8%, Tencent — на 6,58% на торгах в Гонконге.

Акции застройщиков получили поддержку, так как Комиссия по регулированию ценных бумаг Китая разрешит некоторым компаниям с небольшими имущественными интересами привлекать деньги за счет продажи акций на внутреннем рынке.

Гонконгский индекс Hang Seng Composite по итогу недели закрылся падением на 2,27%.

Азиатские индексы

Российский рынок

На Московской бирже преобладало позитивное настроение после затяжного снижения.

Индекс РТС вырос на 6,1%, МосБиржи — на 4,8%.

Основные индексы Московской биржи, W

Драйверами роста выступили акции золотодобывающих и металлургических компаний — ПАО "Полюс" +22,10%, Polymetal +7,49%, "Северсталь" +18,86%, "НЛМК" +14,41%, "ММК" +10,13%, "Норникель” +4,11%.

Финансовые компании также завершили торги ростом — ао Сбербанка +10,83%, ВТБ +6,45%.

Сектор нефти и газа — "ЛУКОЙЛ" +7,10%, “Газпром” +4,76%, "Газпром нефть" +4,84%, "Сургутнефтегаз" +4,67%, "Татнефть" +3%.

Среди аутсайдеров недели — TCS Group -4,24%, "АЛРОСА" -1,26%, "Яндекс" -0,8%.

Акции "Русала" просели после дивидендной отсечки, по итогу недели RUAL - 3%.

Российские акции, W, MOEX

Сырьевые рынки

Нефть и газ

Стоимость декабрьских фьючерсов Brent выросла на 2,04% за прошедшую неделю и на закрытии рынка в пятницу составила 93,50 долл. за баррель.

Стоимость фьючерсов WTI снизилась на 0,65% до 85,05 долл. за баррель.

Нефтяные фьючерсы NYMEX, W

Позитивным сигналом для рынка стало возможное смягчении карантинных ограничений для туристов в Китае. Срок карантина может быть сокращен до 7 дней с текущих 10.

Снижение индекса доллара в пятницу оказало поддержку рынку.

Пятничный ежемесячный отчет Бундесбанка был медвежьим для цен на энергоносители после заявления о том, что «экономика Германии, вероятно, находится на пороге рецессии».

Также медвежьим фактором стало заявление президента Байдена в среду о том, что США высвободят еще 15 млн баррелей нефти из SPR, чтобы сбалансировать рынки и сдержать рост цен на бензин. Байден также заявил, что его администрация может санкционировать дополнительные изъятия сырой нефти из стратегического резерва, если будет необходимо.

Vortexa сообщила, что количество нефти, хранящейся на танкерах, за последнюю неделю выросло на 4,5% в весовом отношении до 90,16 млн баррелей.

Отчет EIA показал, что запасы сырой нефти в США были на 1,7% ниже сезонного среднего значения за 5 лет, запасы бензина — на 7,4% ниже сезонного среднего значения за 5 лет и запасы дистиллятов были на 22,4% ниже среднего сезонного показателя за 5 лет.

Добыча сырой нефти в США за неделю выросла на 0,8% в весовом отношении до 12,0 млн баррелей в сутки.

Baker Hughes сообщила, что количество активных нефтяных вышек в США за неделю выросло на 2 установки до максимума за 2,5 года в 612 установок.

Цены на природный газ упали в США из-за увеличения предложения и вялого спроса.

Ноябрьский фьючерс Nymex (NGX22) упал на 23% и закрылся на отметке 4,959 долл за MMBtu.

Фьючерс на природный газ NYMEX, W

Котировки достигли 7-месячного минимума.

Запасы природного газа в США в последние недели накапливались более быстрыми, чем ожидалось, темпами, чему способствовала теплая погода.

Это сдержало спрос на отопление.

Согласно оценкам EIA, по состоянию на 14 октября, рабочий газ в хранилищах составлял 3342 млрд куб. футов, что представляет собой чистое увеличение на 111 миллиардов кубических футов по сравнению с предыдущей неделей.

В то же время, запасы были на 106 млрд куб. футов меньше, чем в прошлом году, и на 183 млрд куб. футов ниже пятилетнего среднего показателя в 3525 млрд куб. футов. Запасы остаются ограниченными — ниже на 3,4% в годовом исчислении и на 5,2% ниже среднего сезонного показателя за 5 лет.

Baker Hughes сообщила, что количество активных буровых установок для добычи природного газа в США за неделю не изменилось и составило 157 установок.

В Европе цена природного газа на бирже TTF упала на 13% с 1353 долл. за тыс м куб до 1168 долл.

Металлы

Декабрьское золото COMEX закрылось повышением на 0,45% на отметке 1656 долл. за тройскую унцию.

Фьючерсы на серебро COMEX выросли на 5,5% до 19,065 долл. за унцию.

Фьючерсы на золото и серебро COMEX, W

Золото и серебро в пятницу получили поддержку от снижения индекса доллара от 3-недельного максимума до 2-недельного минимума.

Кроме того, поддержку золоту оказало падение доходности казначейских облигаций в пятницу.

Результаты в трейдинге индивидуальны и зависят от опыта и личной дисциплины. Улучшить свои навыки и дисциплину можно на нашем Курсе: "Трейдинг Основы"