Американский рынок

Уолл-стрит закрылась снижением — скромные надежды на разворот ФРС не оправдались. Основные индексы завершили торги в красной зоне, прервав серии роста предыдущих недель.

Промышленный DJIA упал на 1,4%, S&P 500 — на 3,35%, Nasdaq Composite понес самые сильные потери -5,65%.

Американские индексы

Сезон корпоративных отчетов продолжается.

Темпы роста прибыли S&P 500 в третьем квартале составляют 2,2%.

Аналитики ожидают, что в четвертом квартале показатели будут сокращаться и станут отрицательными. Прогнозируется, что прибыль сократится на 1% по сравнению с предполагаемым ростом на 9,1% в июне и против 3,9% согласно сентябрьской оценки.

Сектора S&P 500

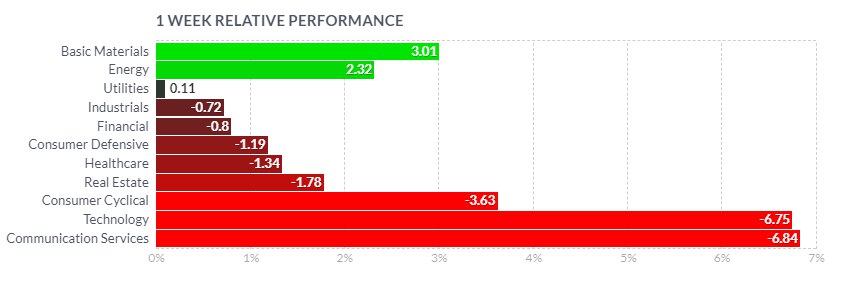

Восемь из двенадцати секторов S&P 500 закрылись в красной зоне.

Сильнее остального рынка были акции добывающих и энергетических компаний +3% и +2,3%, соответственно.

В секторе базовых материалов лидировали химические корпорации APD +8,5%, DD +7,59% и производитель меди и золота FCX +9,29%.

В секторе энергетики наиболее сильно выглядели: APA +7,81%, HAL +7,04%, BKP +6,87%, EOG +6,39% — бумаги EOG Resources (EOG) торгуются на рекордно высоком уровне с начала торгов в 1989 г.

Октябрь был очень хорошим месяцем для американских нефтяных компаний, особенно после встречи ОПЕК+ 5 октября, во время которой картель решил сократить добычу на 2 млн баррелей в день.

Occidental Petroleum (OXY), Devon Energy (DVN) и Phillips 66 (PSX) выросли выше рыночного уровня на 18,1%, 28,6% и 29,2%, соответственно, по данным S&P Global Market Intelligence.

На прошедшей неделе акции Devon Energy (DVN) упали на 5,96%, потеряв более чем 12% в среду, когда лидер разведки и добычи увеличил свой прогноз капитальных затрат.

Компании сферы коммуникаций и технологий потеряли 6,84% и 6,75%, соответственно.

Среди аутсайдеров — GOOG -10,23%, NFLX -11,81%, DIS -6%, акции META упали до самых низких уровней с сентября 2015 года, падение за неделю составило 8,48%.

Сильнее были FOXA +3,47%, EA +1,19%.

Технологические гиганты тянули за собой остальной рынок — AAPL -11,15%, MSFT -6,14%, ADBE -12,26%, QCOM -10,5%.

В зеленой зоне были — NVDA +2,33%, MU +3,92%.

Компании потребительского циклического сектора потеряли 3,63%.

AMZN -12,02% — котировки достигли самых низких уровней с 2020 года, TSLA -9,21%.

SBUX +5,46%, NKE +2,09%, F +1,89%.

Более 1% потеряли производители основных потребительских товаров и здравоохранения.

Сильнее оказались акции Monster Beverage (MNST) +4,7%, которые достигли самой высокой отметки за всю историю, начиная с листинга Nasdaq 1992 года.

ABMD +44,92%, HOLX +12,4%, BIO +6,75%, MRNA +4,93%.

Макроэкономические показатели

Основными события прошедшей недели были: заседание и решение ФРС по процентной ставке и отчет о занятости вне сельского хозяйства в США за октябрь.

ФРС ожидаемо повысила ставку на 0,75%. Комментарии Пауэлла принесли пессимизм и спровоцировали падение всех основных индексов.

В заявлении FOMC было сказано, что комитет принимает во внимание кумулятивный фактор ужесточения политики и знает о запаздывающем эффекте, что рынки восприняли как голубиный сигнал, подтолкнувший акции вверх вначале торгов в среду.

Однако, пресс-конференция Пауэлла была достаточно ястребиной, когда он заявил, что предельный уровень процентной ставки будет выше, чем предполагалось ранее.

Также он сказал, что «очень преждевременно» рассматривать вопрос о приостановке повышения ставок.

Отчет Nonfarm оказался лучше, чем ожидалось, благодаря сильному приросту в производственном секторе и сфере здравоохранения.

По данным Министерства труда, в октябре количество рабочих мест увеличилось на 261 тыс., при ожиданиях 197 тыс.

Уровень безработицы вырос до 3,7% с 3,5% в предыдущем месяце.

Европейский рынок

Акции в Европе находились в зоне роста.

Основные индексы закрылись повышением — немецкий DAX прибавил 1,63%, французский CAC 40 +2,29%, итальянский FTSE MIB +3,34%, британский FTSE 100 вырос на 4%.

Европейские индексы

Сезон корпоративных отчетов подходит к концу.

После публикаций результатов:

— ации испанской телекоммуникационной компании Telefonica выросли на 6,79% на фоне увеличения квартальной выручки;

— норвежская Aker прибавила 7,09%;

— итальянская финансовая группа Intesa Sanpaolo подорожала на 8,39%;

— бумаги крупнейшего машиностроительного холдинга Италии Leonardo упали на 7% публикации годового прогноза в четверг.

Adidas резко выросла на новостях о том, что гигант спортивной одежды ведет переговоры о назначении исполнительного директора Puma своим следующим генеральным директором, что стало позитивным сигналом для инвесторов — после сообщения Adidas взлетели на 20%, по итогу недели +14,8%.

Инфляция в еврозоне в годовом исчислении ускорилась более, чем ожидалось, до 10,7% в октябре с 9,9% в предыдущем месяце, чему способствовало повышение цен на энергоносители.

Цены на продукты питания и импортные промышленные товары также резко подскочили.

Базовая ставка увеличилась с 6,0% до 6,4%.

Предварительная оценка показала, что ВВП увеличился на 0,2% в третьем квартале, что является замедлением по сравнению с 0,8% во втором квартале.

Банк Англии повысил базовую процентную ставку на 0,75 процентного пункта до 3%, самого высокого уровня с 2008 года, на фоне рекордно высокой инфляции.

Управляющий Банка Англии Эндрю Бейли заявил, что не будет давать обещаний относительно будущего повышения и предупредил, что Великобританию ждет «очень сложный» двухлетний спад, при этом, инфляция останется выше 10% в течение следующих шести месяцев и выше 5% в 2023 году.

BoE прогнозирует рост безработицы до 6,5% к 2025 году.

Центральный банк Норвегии повысил ключевую ставку на 0,25 п. п. до 2,50% и заявил о вероятном повышении в декабре.

Азиатские рынки

Основные азиатские индексы завершили недельные торги ростом.

Азиатские индексы

Япония

Динамика фондового рынка Японии была положительной: Nikkei 225 прибавил 0,35%, более широкий TOPIX вырос на 0,86%. Настроения инвесторов поддержали данные о росте деловой активности в секторе услуг в октябре, и возможная смена политики в отношении карантинных ограничений в Китае.

Глава Банка Японии Харухико Курода заявил, что центральный банк может пересмотреть свою денежно-кредитную политику, если инфляция и дальше продолжит рост выше целевого показателя ЦБ в 2%.

PMI в сфере услуг от au Jibun Bank расширился в октябре более высокими темпами.

В сфере производства сократились, как объемы производства, так и новые заказы.

Китай

Фондовые индексы Китая выросли на фоне сообщений о том, что Пекин готов смягчить свой подход к абсолютной нетерпимости к COVID.

Shanghai Composite нарастил 5,3%, а индекс голубых фишек CSI 300 +6,4%.

Признаки прогресса в затянувшемся аудиторском споре между США и Китаем также укрепили настроения. Американские аудиторы досрочно завершили свою первую выездную проверку.

Акции китайских компаний, котирующихся на американских биржах резко выросли — Pinduoduo +16,88%, JD.com +17,22%, Alibaba +9,52%, Bilibili +30,84%.

Китайский производитель электромобилей NIO заявил о карантине на двух своих заводах, несмотря на это, бумаги на американской бирже подорожали на 20,5%.

Гонконгский индекс Hang Seng за неделю прибавил более чем 8%, отскочив от 13-летних минимумов, достигнутых за последние две недели.

В пятницу наибольший рост демонстрировали циклические акции технологических и потребительских компаний — индекс Hang Seng Tech вырос на 7,54%.

Производители электромобилей из списка Hang Seng Tech также выросли — . Xpeng Inc +24,42%, NIO Inc +19,78%, Li Auto +39,29%.

Официальные данные PMI для производственной и непроизводственной сферы в октябре не оправдали прогнозов и оказались ниже уровня 50 пунктов. Затянувшиеся ограничения наносят ущерб экономике Поднебесной.

Российский рынок

Рынок акций РФ завершил укороченную неделю снижением.

Индекс МосБиржи просел на 0,54% , РТС упал на 1,75%.

Российские индексы

В зеленой зоне закрылись бумаги “Газпром нефти” +3,5%, “Сургутнефтегаза” +0,16%, "Аэрофлота" +0,47%, "НОВАТЭКа" +0,16%.

Подешевели акции металлургов и золотодобытчиков: Polymetal — на 3,68%, ПАО "Полюс" -2,09%, "Северсталь" -4,21%, UC Rusal -3,85%, “НЛМК” -1,87%, “ММК” -1,65%, "Норникель" -1,05%.

В секторе нефти и газа — "Роснефть" -1,8%, “Газпром” -0,93%.

В финансовом секторе — ВТБ -3,04%, “Сбербанк ао” -0,96%, “префы” -1,73%.

Аналитики отмечают улучшение корпоративного фона в Росси. На прошедшей неделе дивидендные выплаты одобрил целый ряд российских компаний, среди них "ЛУКОЙЛ".

Чистая прибыль "ЛУКОЙЛа" по РСБУ за 9 месяцев 2022 года выросла более чем в 2,2 раза и составила 647,9 млрд руб., по сравнению с 286,2 млрд руб. в аналогичном периоде прошлого года.

Совет директоров рекомендовал собранию акционеров выплатить дивиденды по результатам 9 месяцев текущего года в размере 256 рублей на акцию.

Бумаги "ЛУКОЙЛа" подешевели на 0,29% за неделю.

Подросли бумаги "Татнефти" на 0,10%, благодаря достаточно сильному квартальному отчету и дивидендной политике компании.

"Московская биржа" в III квартале увеличила чистую прибыль на 29,3% г/г. MOEX -0,54%.

Российские акции

По данным S&P Global в России в октябре наблюдался резкий спад деловой активности в секторе услуг на фоне слабого спроса, что является следствием санкций и снижения покупательской способности клиентов.

PMI сферы услуг в октябре снизился до 43,7 пункта с отметки 51,1 пункта в сентябре.

Композитный PMI составил 45,8 по сравнению с сентябрьским 51,5.

По оценке Минэкономразвития, спад ВВП РФ в III квартале составил 4,4% г/г после снижения на 4,1% во II квартале и роста на 3,5% в I квартале. Снижение за девять месяцев достигло 2,0%.

В министерстве подтвердили прогноз снижения экономики по итогам года на уровне 2,9%.

Сырьевой рынок

Нефть и газ

Цены на нефть росли на фоне ослабления доллара и надежд на возобновление активности в Китае.

Декабрьские фьючерсы WTI (CLZ22 ) выросли на 5,36% до 92,61 долл. за баррель.

Фьючерсы Brent подорожали на 5,12% до 98,57 долл. за баррель.

Фьючерсы на нефть, NYMEX, W

В пятницу котировки подскочили, так как появились сообщения, что Поднебесная вновь открывает свою экономику, что спровоцировало ралли на сырьевых рынках.

По данным Минэнерго США, запасы нефти в стране на прошлой неделе уменьшились на 3,12 млн баррелей, что превысило ожидания снижения на 0,2 млн, запасы бензина сократились на 1,26 млн баррелей против прогноза снижения на 1 млн, резервы дистиллятов увеличились на 427 тыс. баррелей при ожидании сокращения на 0,5 млн.

Запасы сырой нефти в США на 2,6% ниже сезонного среднего значения за 5 лет, запасы бензина — на 6,2% ниже сезонного среднего значения за 5 лет, запасы дистиллятов — были на 18,6% ниже среднего сезонного показателя за 5 лет.

Добыча сырой нефти в США за неделю упала на 0,8% в весовом отношении до 11,9 млн баррелей в сутки.

Vortexa сообщила о росте запасов нефти на плавучих хранилищах на 2,7% в весовом отношении до 96,79 млн баррелей за неделю, закончившуюся 28 октября.

Baker Hughes сообщила, что количество активных нефтяных вышек в США за неделю выросло на 3 установки до максимума за 2,5 года в 613 буровых установок.

Декабрьский фьючерс на природный газ Nymex (NGZ22 ) за неделю подорожал на 12,6% до 6,400 долл. за млн БТЕ.

Фьючерс на природный газ NYMEX, W

Котировки росли на фоне снижения индекса доллара и прогноза более холодной погоды.

Еженедельный отчет EIA был медвежьим для цен на природный газ, поскольку он показал, что запасы природного газа в США выросли на 107 млрд куб. Однако, уровень запасов на 3,7% ниже среднего сезонного показателя за 5 лет.

Baker Hughes сообщила, что количество активных буровых установок для добычи природного газа в США за неделю сократилось на 1 установку до 155 единиц.

В Европе котировки на бирже TTF упали более чем на 14% с 1371 долл за тыс м куб до 1172 долл за тыс м куб.

Металлы

Декабрьское золото (GCZ2 ) закрылось ростом на 1,93% на отметке 1676,6 долл. за тройскую унцию.

Фьючерсы на декабрьское серебро (SI Z22) подорожали на 8,55% до 20,785 долл. за унцию.

Фьючерсы на золото и серебро, COMEX, W

Цены на драгоценные металлы в пятницу получили поддержку от слабого доллара. Серебро поднялось до 4-недельного максимума.

Новости из Китая о возможном отказе от политики нулевой толерантности к Covid, способствовали росту цен на серебро и промышленные металлы.

Длинные позиции в золотых ETF упали до 2,5-летнего минимума в четверг.

Акции металлургических и горнодобывающих компаний взлетели вверх в пятницу.

ETF SPDR S&P Metals & Mining (XME) вырос на 8,8% в пятницу, продемонстрировав лучший день с марта 2020 года, за неделю +1,98%.

Среди лидеров роста XME были бумаги TimkenSteel, Peabody Energy, Alcoa, MP Materials, Ryerson, Century Aluminium и Freeport-McMoRan.

Более крупный ETF iShares MSCI Global Metals & Mining Producers в моменте вырос на 9,7% в пятницу, за неделю +7,8%.

Декабрьские контракты на медь COMEX достигли 3,6865 доллара, самого высокого уровня с 13 сентября, в результате чего недельный прирост составил 7,51% (лучшая неделя с марта 2022 г.).

Контракты на алюминий на Лондонской бирже металлов выросли до 2337,5 долларов за метрическую тонну, более чем на 5% с начала недели.

Фьючерсы на медь выросли на 7,2%, на платину — на 3,8%.

Результаты в трейдинге индивидуальны и зависят от опыта и личной дисциплины. Улучшить свои навыки и дисциплину можно на нашем Курсе: "Трейдинг Основы"

Азиатские рынки

Основные азиатские индексы завершили недельные торги ростом.

Азиатские индексы

Япония

Динамика фондового рынка Японии была положительной: Nikkei 225 прибавил 0,35%, более широкий TOPIX вырос на 0,86%. Настроения инвесторов поддержали данные о росте деловой активности в секторе услуг в октябре, и возможная смена политики в отношении карантинных ограничений в Китае.

Глава Банка Японии Харухико Курода заявил, что центральный банк может пересмотреть свою денежно-кредитную политику, если инфляция и дальше продолжит рост выше целевого показателя ЦБ в 2%.

PMI в сфере услуг от au Jibun Bank расширился в октябре более высокими темпами.

В сфере производства сократились, как объемы производства, так и новые заказы.

Китай

Фондовые индексы Китая выросли на фоне сообщений о том, что Пекин готов смягчить свой подход к абсолютной нетерпимости к COVID.

Shanghai Composite нарастил 5,3%, а индекс голубых фишек CSI 300 +6,4%.

Признаки прогресса в затянувшемся аудиторском споре между США и Китаем также укрепили настроения. Американские аудиторы досрочно завершили свою первую выездную проверку.

Акции китайских компаний, котирующихся на американских биржах резко выросли — Pinduoduo +16,88%, JD.com +17,22%, Alibaba +9,52%, Bilibili +30,84%.

Китайский производитель электромобилей NIO заявил о карантине на двух своих заводах, несмотря на это, бумаги на американской бирже подорожали на 20,5%.

Гонконгский индекс Hang Seng за неделю прибавил более чем 8%, отскочив от 13-летних минимумов, достигнутых за последние две недели.

В пятницу наибольший рост демонстрировали циклические акции технологических и потребительских компаний — индекс Hang Seng Tech вырос на 7,54%.

Производители электромобилей из списка Hang Seng Tech также выросли — . Xpeng Inc +24,42%, NIO Inc +19,78%, Li Auto +39,29%.

Официальные данные PMI для производственной и непроизводственной сферы в октябре не оправдали прогнозов и оказались ниже уровня 50 пунктов. Затянувшиеся ограничения наносят ущерб экономике Поднебесной.

Российский рынок

Рынок акций РФ завершил укороченную неделю снижением.

Индекс МосБиржи просел на 0,54% , РТС упал на 1,75%.

Российские индексы

В зеленой зоне закрылись бумаги “Газпром нефти” +3,5%, “Сургутнефтегаза” +0,16%, "Аэрофлота" +0,47%, "НОВАТЭКа" +0,16%.

Подешевели акции металлургов и золотодобытчиков: Polymetal — на 3,68%, ПАО "Полюс" -2,09%, "Северсталь" -4,21%, UC Rusal -3,85%, “НЛМК” -1,87%, “ММК” -1,65%, "Норникель" -1,05%.

В секторе нефти и газа — "Роснефть" -1,8%, “Газпром” -0,93%.

В финансовом секторе — ВТБ -3,04%, “Сбербанк ао” -0,96%, “префы” -1,73%.

Аналитики отмечают улучшение корпоративного фона в Росси. На прошедшей неделе дивидендные выплаты одобрил целый ряд российских компаний, среди них "ЛУКОЙЛ".

Чистая прибыль "ЛУКОЙЛа" по РСБУ за 9 месяцев 2022 года выросла более чем в 2,2 раза и составила 647,9 млрд руб., по сравнению с 286,2 млрд руб. в аналогичном периоде прошлого года.

Совет директоров рекомендовал собранию акционеров выплатить дивиденды по результатам 9 месяцев текущего года в размере 256 рублей на акцию.

Бумаги "ЛУКОЙЛа" подешевели на 0,29% за неделю.

Подросли бумаги "Татнефти" на 0,10%, благодаря достаточно сильному квартальному отчету и дивидендной политике компании.

"Московская биржа" в III квартале увеличила чистую прибыль на 29,3% г/г. MOEX -0,54%.

Российские акции

По данным S&P Global в России в октябре наблюдался резкий спад деловой активности в секторе услуг на фоне слабого спроса, что является следствием санкций и снижения покупательской способности клиентов.

PMI сферы услуг в октябре снизился до 43,7 пункта с отметки 51,1 пункта в сентябре.

Композитный PMI составил 45,8 по сравнению с сентябрьским 51,5.

По оценке Минэкономразвития, спад ВВП РФ в III квартале составил 4,4% г/г после снижения на 4,1% во II квартале и роста на 3,5% в I квартале. Снижение за девять месяцев достигло 2,0%.

В министерстве подтвердили прогноз снижения экономики по итогам года на уровне 2,9%.

Сырьевой рынок

Нефть и газ

Цены на нефть росли на фоне ослабления доллара и надежд на возобновление активности в Китае.

Декабрьские фьючерсы WTI (CLZ22 ) выросли на 5,36% до 92,61 долл. за баррель.

Фьючерсы Brent подорожали на 5,12% до 98,57 долл. за баррель.

Фьючерсы на нефть, NYMEX, W

В пятницу котировки подскочили, так как появились сообщения, что Поднебесная вновь открывает свою экономику, что спровоцировало ралли на сырьевых рынках.

По данным Минэнерго США, запасы нефти в стране на прошлой неделе уменьшились на 3,12 млн баррелей, что превысило ожидания снижения на 0,2 млн, запасы бензина сократились на 1,26 млн баррелей против прогноза снижения на 1 млн, резервы дистиллятов увеличились на 427 тыс. баррелей при ожидании сокращения на 0,5 млн.

Запасы сырой нефти в США на 2,6% ниже сезонного среднего значения за 5 лет, запасы бензина — на 6,2% ниже сезонного среднего значения за 5 лет, запасы дистиллятов — были на 18,6% ниже среднего сезонного показателя за 5 лет.

Добыча сырой нефти в США за неделю упала на 0,8% в весовом отношении до 11,9 млн баррелей в сутки.

Vortexa сообщила о росте запасов нефти на плавучих хранилищах на 2,7% в весовом отношении до 96,79 млн баррелей за неделю, закончившуюся 28 октября.

Baker Hughes сообщила, что количество активных нефтяных вышек в США за неделю выросло на 3 установки до максимума за 2,5 года в 613 буровых установок.

Декабрьский фьючерс на природный газ Nymex (NGZ22 ) за неделю подорожал на 12,6% до 6,400 долл. за млн БТЕ.

Фьючерс на природный газ NYMEX, W

Котировки росли на фоне снижения индекса доллара и прогноза более холодной погоды.

Еженедельный отчет EIA был медвежьим для цен на природный газ, поскольку он показал, что запасы природного газа в США выросли на 107 млрд куб. Однако, уровень запасов на 3,7% ниже среднего сезонного показателя за 5 лет.

Baker Hughes сообщила, что количество активных буровых установок для добычи природного газа в США за неделю сократилось на 1 установку до 155 единиц.

В Европе котировки на бирже TTF упали более чем на 14% с 1371 долл за тыс м куб до 1172 долл за тыс м куб.

Металлы

Декабрьское золото (GCZ2 ) закрылось ростом на 1,93% на отметке 1676,6 долл. за тройскую унцию.

Фьючерсы на декабрьское серебро (SI Z22) подорожали на 8,55% до 20,785 долл. за унцию.

Фьючерсы на золото и серебро, COMEX, W

Цены на драгоценные металлы в пятницу получили поддержку от слабого доллара. Серебро поднялось до 4-недельного максимума.

Новости из Китая о возможном отказе от политики нулевой толерантности к Covid, способствовали росту цен на серебро и промышленные металлы.

Длинные позиции в золотых ETF упали до 2,5-летнего минимума в четверг.

Акции металлургических и горнодобывающих компаний взлетели вверх в пятницу.

ETF SPDR S&P Metals & Mining (XME) вырос на 8,8% в пятницу, продемонстрировав лучший день с марта 2020 года, за неделю +1,98%.

Среди лидеров роста XME были бумаги TimkenSteel, Peabody Energy, Alcoa, MP Materials, Ryerson, Century Aluminium и Freeport-McMoRan.

Более крупный ETF iShares MSCI Global Metals & Mining Producers в моменте вырос на 9,7% в пятницу, за неделю +7,8%.

Декабрьские контракты на медь COMEX достигли 3,6865 доллара, самого высокого уровня с 13 сентября, в результате чего недельный прирост составил 7,51% (лучшая неделя с марта 2022 г.).

Контракты на алюминий на Лондонской бирже металлов выросли до 2337,5 долларов за метрическую тонну, более чем на 5% с начала недели.

Фьючерсы на медь выросли на 7,2%, на платину — на 3,8%.

Результаты в трейдинге индивидуальны и зависят от опыта и личной дисциплины. Улучшить свои навыки и дисциплину можно на нашем Курсе: "Трейдинг Основы"