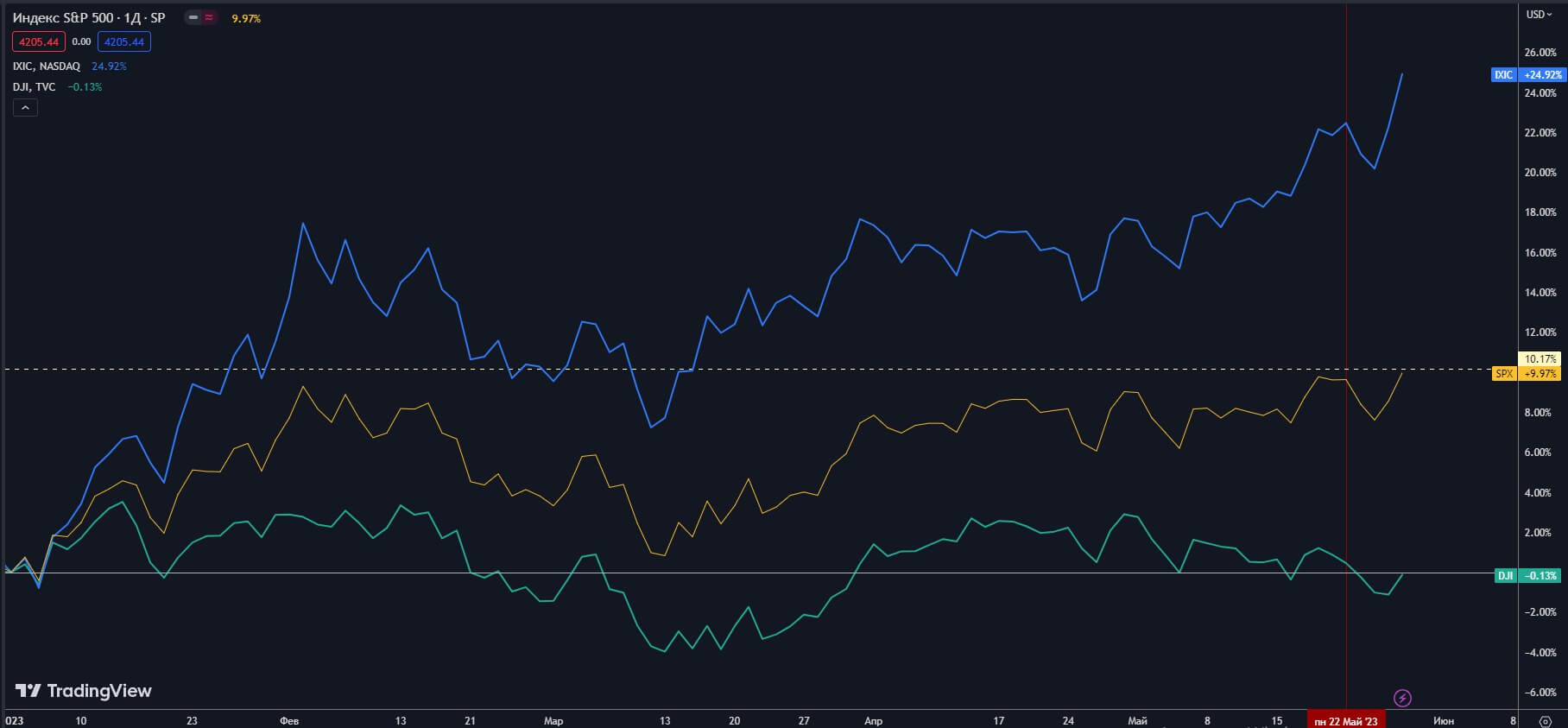

Американский рынок

Индексы завершили неделю разнонаправленно. Основное внимание инвесторов было сосредоточено на переговорах о потолке госдолга.

Технологический Nasdaq Composite показал самый большой рост среди трех основных индексов +2,51%.

S&P 500 прибавил 0,32%.

Промышленный Dow Jones потерял 1%.

Американские индексы

На динамику технологического сектора оказал влияние резкий рост акций производителя чипов NVIDIA, поскольку инвесторы оценили потенциал технологий, связанных с искусственным интеллектом.

Взлету котировок способствовал сильный квартальный отчет и прогноз прибыли на текущий год.

Акции Nvidia выросли на 30% в четверг, увеличив ее рыночную стоимость почти на 200 миллиардов долларов после того, как компания сообщила “потрясающий” прогноз доходов от своих графических чипов. Котировки зафиксировали исторический максимум на отметке $394,80.

Рыночная капитализация компании к концу недели приблизилась к триллиону долларов и составила на закрытии торгов в пятницу 961,79 миллиарда долларов, что сделало компанию шестой по капитализации в мире.

С начала года бумаги компании подорожали на 167%.

В четверг некоторые аналитики Уолл-стрит повысили свои целевые цены на NVDA до $500 за акцию.

На закрытии в пятницу цена бумаг достигла отметки $389,46.

NVDA, W

Эксперты считают, что компания имеет потенциал для дальнейшего роста. У Nvidia есть лучший чип для поддержки ИИ, подходящее программное обеспечение и ряд микросхем, чтобы поддерживать конкурентное преимущество своего бизнеса.

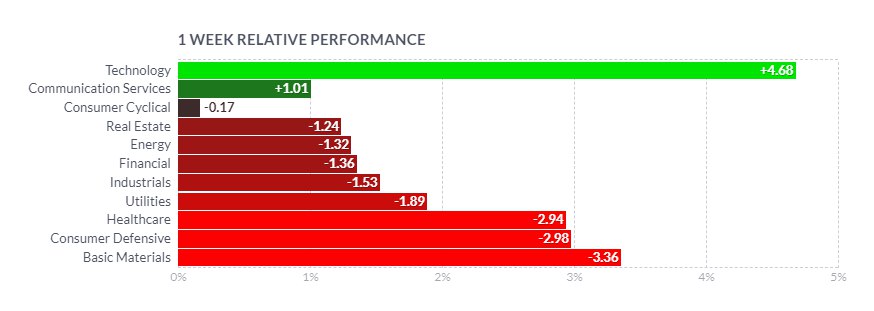

Сектора S&P 500

Рост сектора технологий составил 4,68%.

NVDA +24,57%, AMD +20,04%, AVGO +19,13%, ADBE +11,89%, MU +8,45%, MSFT +4,57%.

В Nasdaq рекордсменом стали акции Marvell Technologies, которые в пятницу взлетели на 32%, а по итогу недели подорожали более чем на 44%.

MRVL, W, Nasdaq

Производитель микросхем сообщил о выручке и прибыли, превысивших консенсус-прогноз. Генеральный директор Marvell Мэтью Мерфи заявил, что технологии ИИ представляет «огромную» возможность для компании.

Сектор коммуникаций прибавил 1,01%.

META +6,68%, NFLX +3,7%.

Потребительские циклические акции потеряли 0,17%.

Акции Ford Motor Co (F) подскочили более чем на 7% в пятницу после того, как автопроизводитель объявил о сделке, позволяющей владельцам электромобилей получить доступ к зарядным станциям сети Tesla Supercharger.

По итогам недели F +3,78%, TSLA +7,23%.

Сектор энергетики потерял 1,32%.

Сильнее рынка оказались бумаги VLO, которые закрылись ростом +2,29%.

Финансовые компании потеряли 1,36%.

Акции региональных банков восстанавливали позиции и закрылись преимущественно ростом.

Среди лидеров недели были — COF +5,02%, WFC +3%, AXP +2,8%.

Наибольший спад наблюдался в сегменте страхования.

Промышленный сектор потерял 1,52%.

Лучше рынка оказались ETN +4,77%, ODFL +4,78%.

Сектор базовых материалов понес самые большие потери -3,36%.

Сильнее рынка были бумаги DuPont de Nemours, Inc. (DD) +1,27%, после чрезвычайно успешной презентации новой продукции на выставке HD Expo.

Макроэкономические показатели

Согласно ключевому показателю ФРС, индекс цен основных расходов на личное потребление в апреле вырос на 0,4% м/м, прогнозировалось 0,3%; и на 4,7% по сравнению с прошлым годом, при ожиданиях 4,6%.

Цены на товары выросли на 2,1%, на услуги — на 5,5%.

Цены на продукты питания выросли на 6,9% г/г, цены на энергоносители упали на 6,3%.

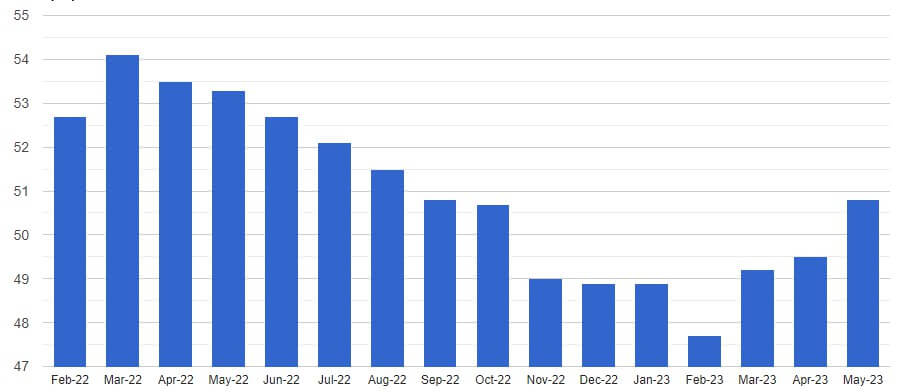

Индекс деловой активности в сфере производства снизился в мае до 48,5 с 50,2 в апреле.

PMI в секторе услуг вырос до 55,1, при ожиданиях 52,6.

Потребительские расходы подскочили на 0,8% за месяц, что оказалось значительно выше ожиданий 0,4%; личные доходы увеличились на 0,4%, что совпало с прогнозом.

Согласно отчету Министерства торговли, спрос на товары длительного пользования неожиданно вырос в апреле на 1,1%, экономисты ожидали снижения на 0,8%. Без учета транспорта, который вырос на 3,7%, новые заказы упали на 0,2%.

ВВП в первом квартале вырос на 1,3% в годовом исчислении по сравнению с предыдущей оценкой в 1,1%.

Европейский рынок

Акции в Европе торговались в основном в красной зоне.

Индексы закрылись снижением — немецкий DAX упал на 1,79%, французский CAC 40 — на 2,31%, итальянский FTSE MIB — на 2,93%, британский FTSE 100 потерял 1,67%.

Европейские индексы

В Германии в аутсайдерах были FMC -7,26%, SAP -2,14%.

В Нидерландах лидерами роста стали акции ASML Holding NV (ASME) +6,04% на фоне успеха NVDA.

Компания является уникальным производителем литографического оборудования, которое используется производителями карт памяти и логических микросхем. Перспективы Nvidia особенно важны для ASML, так как Nvidia опирается на чипы Taiwan Semiconductor, который, в свою очередь, нуждается в ASML. Так что, ралли ASML в четверг было вполне прогнозируемо.

Технически, бумаги на прошлой неделе вырвались за верхнюю границу диапазона на уровне 639,5 долл. и завершили неделю на отметке 682,1 долл., что дает возможность ждать дальнейшего роста в область около 720 долл.

ASML, D

На прошедшей неделе было объявлено, что экономика Германии находится в технической рецессии.

Валовой внутренний продукт в первом квартале сократился на 0,3% после пересмотра в сторону понижения предыдущей оценки нулевого роста.

В IV квартале предыдущего года ВВП снизился на 0,5%.

По данным статистического управления, в первом квартале немецкие домохозяйства тратили намного меньше. Расходы на конечное потребление упали на 1,2%, поскольку потребители значительно урезали свои расходы на одежду, мебель, автомобили и другое.

Индекс делового доверия Ifo в мае упал впервые за семь месяцев.

PMI в производственном секторе еврозоны демонстрировал дальнейшее сокращение активности в сфере производства и в мае упал до отметки 44,6, при прогнозе 45,9, после предыдущего показателя 45,8.

PMI в сфере услуг 55,9, прогноз 55,4, предыдущее значение 56,2.

Оптимизм в отношении экономических перспектив еще больше снизился на фоне растущей озабоченности по поводу снижения потребительского спроса и повышения процентных ставок.

Политики ЕЦБ поддержали мнение Кристин Лагард о том, что процентные ставки в среднесрочной перспективе останутся на высоком уровне, чтобы обуздать инфляцию.

Инфляция в Великобритании замедлилась в апреле до 8,7% в годовом исчислении с 10,1% в марте.

Базовая инфляция, которая не включает волатильные цены на энергоносители, продукты питания, алкоголь и табачные изделия, выросла до 21-летнего максимума в 6,8% с 6,2%.

Международный валютный фонд пересмотрел свой прогноз по экономике Великобритании, прогнозируя рост на 0,4%, предыдущий апрельский прогноз предполагал сокращение на 0,3%.

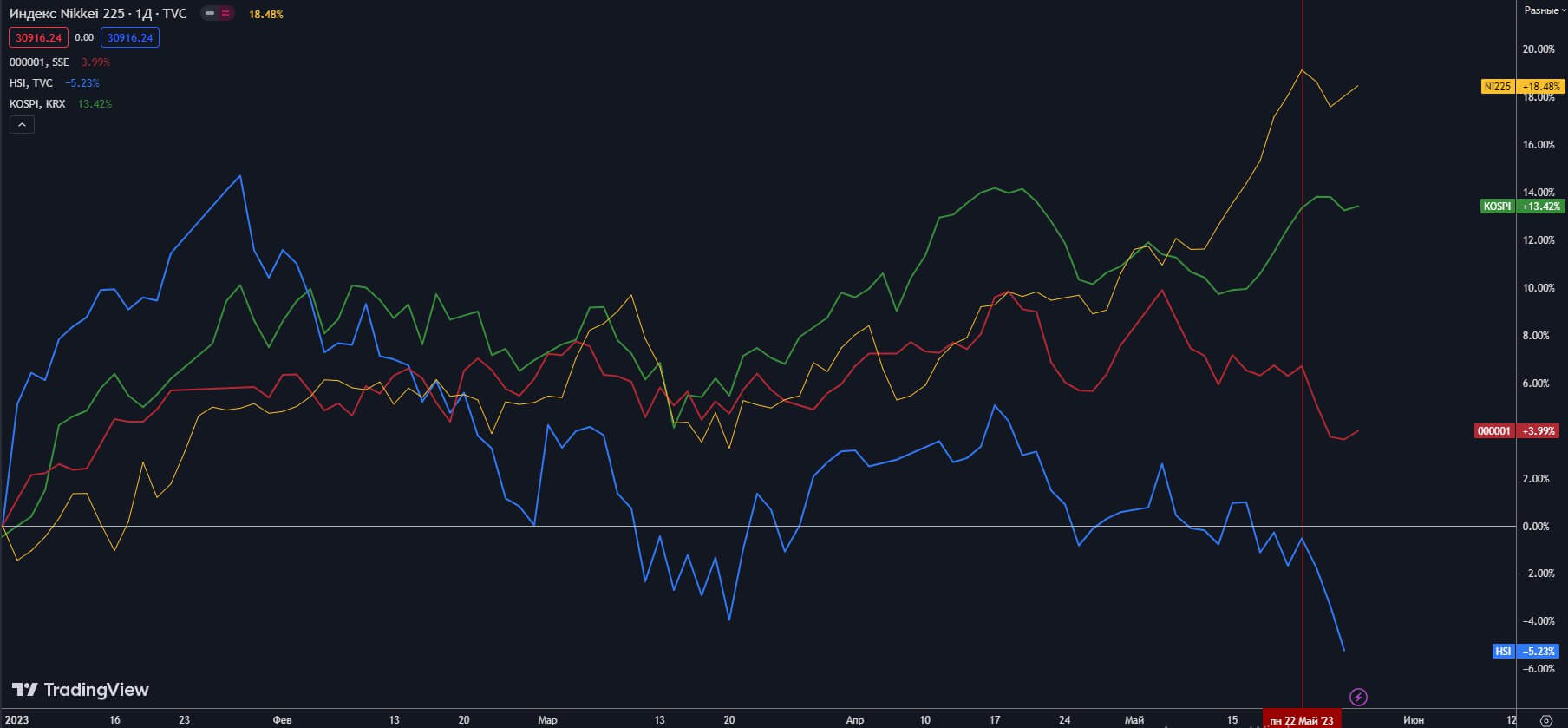

Эталонный индекс Токийской фондовой биржи Nikkei 225 закрылся повышением на 0,35%, достигнув самого высокого уровня закрытия с июля 1990 года. Nikkei 225, M Более широкий TOPIX завершил торги снижением на 0,73%. Среди лидеров роста на прошедшей неделе были акции Honda Motor Co., Ltd. (HMC), +1,67%. Настроения инвесторов поддержало сообщение о том, что Honda в партнерстве с Aston Martin вернется в качестве заводского поставщика Формулы-1 в 2026 году, когда F1 введет новые правила для двигателей по достижению углеродной нейтральности к 2030 году. В мае деловая активность в производственном секторе Японии увеличилась впервые за семь месяцев. PMI достиг показателя 50,8. PMI в сфере производства, Япония Сектор услуг также продемонстрировал устойчивый рост, индекс деловой активности достиг 56,3, что превысило ожидания 55,2, предыдущее значение 55,4. Композитный PMI в мае 54,9, ожидания 53,4. Китайские индексы завершили неделю падением. Shanghai Composite потерял 2,16%, CSI 300 упал на 2,4%, что стало самым большим недельным падением с 10 марта. В Гонконге Hang Seng Composite упал на 3,62% и достиг самого низкого уровня закрытия с декабря. Аномально выглядели бумаги PDD Holdings Inc. (PDD) +17,99% после объявления квартальных результатов. Компания сообщила, что общая выручка за I квартал увеличилась на 58% г/г, операционная прибыль выросла на 222% г/г, чистая прибыль, приходящаяся на акционеров, увеличилась на 212% г/г. Также в зеленой зоне закрылись BEKE +3,91%, BIDU +1,45%. В аутсайдерах — JD -5,59%, TCOM -5,29%, TME -5,25%, NIO -4,58%. Настроения инвесторов ухудшились на фоне развивающейся конфронтации между Вашингтоном и Пекином. На прошлой неделе Пекин заявил, что запретит китайским компаниям покупать продукцию Micron Technology, аргументируя мерами безопасности. Аналитики рассматривают данную меру, как ответный шаг Поднебесной на ранее принятые ограничения США для китайских компаний. Азиатские индексы Основные индексы Московской биржи закрылись ростом. Индекс МосБиржи прибавил 2,13% и обновил годовой максимум, РТС нарастил 1,84%. Основные индексы MOEX, W Рынок рос на дивидендных ожиданиях и некотором улучшении внешнего фона, после сообщений о возможном достижении соглашения по потолку долга в США. Акции "Яндекса" выросли на 4,44% после сообщения о согласовании с президентом РФ сделки по продаже контрольного пакета пулу акционеров, включая Потанина, Алекперова, Мордашова и банка ВТБ. В секторе нефти и газа лидировали акции "НОВАТЭКа" +3,31%, “Роснефти” +4,65%, “Татнефти” +4,68%. Бумаги “Лукойла” подорожали на 4,29%, после принятия решения о выплате финальных дивидендов по итогам 2022 года в размере 438 рублей на акцию, общий объем выплат по итогам 2022 года составит 694 руб. на акцию. Акции "Газпрома" подешевели на 5,7% после объявления рекомендации Совета директоров не выплачивать финальные дивиденды за 2022 год. Бумаги "Газпром нефти" упали на 6,84%, Совет директоров рекомендовал финальные дивиденды за 2022 год в размере 12,16 руб. на акцию (отсечка реестра 10 июля). Таким образом, общий объем дивидендов за 2022 год составит 81,94 руб. на бумагу, предыдущие выплаты за 9 месяцев составили 69,78 руб. на акцию. В секторе металлов и добычи — “НЛМК” +3,64%, “ММК” +1,26%, “Северсталь” +0,88%, “Норникель” -0,38%, “Русал” -2,29%. Акции Polymetal продолжили снижение после введения санкций, по итогам недели -1,72%. Бумаги “Полюса” закрылись небольшим ростом +0,26%. Среди лидеров роста бумаги Сбербанка +7,28%. Аутсайдерами выступили бумаги "Магнита" с падением на 10,39%, после понижения их листинга на бирже. Июльские фьючерсы на нефть WTI (CLN23) подорожали на 1,37% и закрылись на отметке 72,67 долл. за баррель. Фьючерсы на нефть Brent выросли на 1,88% до 76,95 долл. за баррель. Фьючерсы на нефть NYMEX, W Цены на сырую нефть нашли поддержку в пятницу, когда появились признаки того, что американские законодатели близки к соглашению по потолку госдолга. Также рынок позитивно отреагировал на более сильные, чем ожидалось, экономические новости из США. Медвежьим фактором для рынка энергоносителей в четверг стал комментарий вице-премьера России Александра Новака о том, что ОПЕК+ вероятно сохранит текущие уровни добычи на своем июньском заседании. Цены на сырую нефть снижаются также на фоне признаков того, что Россия не сократила добычу сырой нефти, как заявлялось. Bloomberg сообщает, что экспорт сырой нефти из России за четыре недели до 21 мая был более чем на 480 000 баррелей в сутки выше, чем за четыре недели до 26 февраля, и составил почти 4 млн баррелей в сутки. Отгрузки сырой нефти из российских портов на 1,2 млн баррелей в сутки превышают показатели конца 2022 года. Медвежьим фактором также стало падение импорта сырой нефти в Индию в апреле на 8,3% г/г до 19,8 млн т. Vortexa сообщила, что количество нефти, хранящейся на танкерах, выросло на 1,3% в весовом отношении до 91,15 млн баррелей за неделю. Отчет EIA показал, что запасы сырой нефти в США — на 3,0% ниже среднего сезонного 5-летнего значения, запасы бензина — на 7,8% ниже среднего сезонного 5-летнего значения и запасы дистиллятов — на 17,2% ниже среднего сезонного показателя за 5 лет. Добыча сырой нефти в США за неделю выросла на 0,8% в весовом отношении до 12,3 млн баррелей в сутки. Baker Hughes сообщила, что количество активных нефтяных буровых установок в США за неделю упало на 5 единиц до годового минимума в 570 буровых установок. Июньское золото (GCM3) закрылось снижением на 1,88% на отметке 1944,43 доллара за тройскую унцию. Июльское серебро (SIN23) закрылось падением на 2,91% на уровне 23,36 долл. за унцию. Фьючерсы на золото и серебро, COMEX, W На рынок драгоценных металлов действуют разнонаправленные факторы. Рост индекса доллара оказывает медвежье давление на рынок. Курс доллара к корзине основных валют вырос на 1% до 104,226 и закрылся ростом третью неделю подряд. Признаки устойчивой инфляции являются бычьим фактором и повышают спрос на драгоценные металлы в качестве защитного актива. Результаты в трейдинге индивидуальны и зависят от опыта и личной дисциплины. Улучшить свои навыки и дисциплину можно на нашем Курсе: "Трейдинг Основы"Азиатские рынки

Япония

Китай

Российский рынок

Сырьевые рынки

Нефть

Металлы