Основные моменты:

Американский рынок

Основные американские индексы на прошедшей неделе утратили динамику роста, которую демонстрировали ранее.

Индекс широкого рынка и промышленный Доу закрылись небольшим снижением, индекс технологических компаний смог удержаться в зеленой зоне — S&P 500 -0,34%, DJIA -0,41%, NASDAQ Comp +0,79%.

Основные американские индексы

Индекс S&P 500 достиг максимальной отметки в понедельник, ориентируясь на рост акций крупнейших по капитализации технологических компаний.

Акции Apple продемонстрировали уверенный рост +6,35% накануне презентации новых iPhone, а акции Amazon.com также были среди лидеров +4,75% в преддверии ежегодного Prime Day 13 и 14 октября.

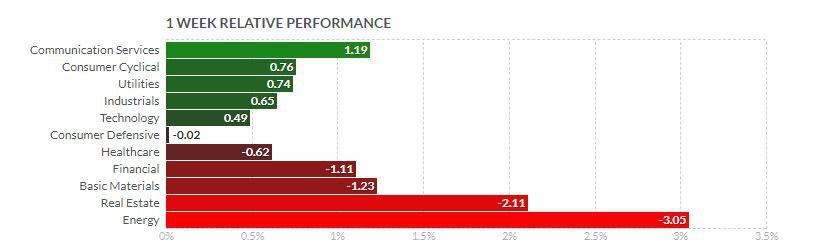

В индексе S&P 500 лучше всех выглядели акции сферы коммуникаций +1,19%, промышленных и коммунальных предприятий +0,65% и 0,74% соответственно; в то время как финансовый сектор показал снижение на 1,11%, поскольку инвесторы слабо реагировали на квартальные отчеты банков. Сектор базовых материалов просел на 1,23%. Сектор мелкой недвижимости также был слабым.

Энергетический сектор упал на 3,05%.

Сектора S&P 500

В середине недели продавцы преобладали, и акции упали, поскольку перспективы принятия пакета помощи до президентских выборов еще больше уменьшились.

Беспокойство по поводу распространения коронавируса негативно влияло на рынки в течение большей части недели. Инвесторы были обеспокоены продолжающимся ростом случаев заболевания в США и Европе. Добавило пессимизма сообщение о приостановке испытаний вакцины Johnson & Johnson и лечения антителами Эли Лилли из-за возможных побочных реакций.

Однако, в пятницу рынки “ожили” после новости о том, что Pfizer готовится запросить разрешение на использование в чрезвычайных ситуациях (EUA) от Управления по контролю за продуктами и лекарствами (FDA) для своей вакцины уже в ноябре.

На прошедшей неделе стартовал неофициальный сезон отчетности. Первыми отчитывались банки.

Goldman Sachs удивил экспертов — чистая прибыль Q3 выросла до $3,6 млрд, почти вдвое превысив ожидания аналитиков. В понедельник акции GS выросли на 3,17%, но к окончанию пятничных торгов закрылись снижением на 0,64%.

Квартальные результаты Bank of America оказались скромнее. Прибыль банка снизилась на 16% по сравнению с третьим кварталом прошлого года, но была выше прогнозов аналитиков и составила $4,9 млрд, или 51 цент на акцию — против прогноза 49 центов, бумаги BAC подешевели на 4,41%.

Чистая прибыль Wells Fargo упала на 56% г/г до $2 млрд, или 42 цента на акцию, что хуже прогнозов аналитиков 45 центов на акцию — WFC -9,64%.

Отчеты JP Morgan и Citigroup оказались лучше ожиданий — JPM +0,31%, C -3,87%.

Акции United Airlines Holdings Inc. упали после отчета о падении квартальных продаж на 78%, поскольку пандемия сильно ударила по авиаперевозкам. UAL -7,97%.

Delta Air Lines Inc. сообщила о результатах за третий квартал во вторник, показав более значительную потерю, чем прогнозировалось, и падение выручки на 76%. Акции компании потеряли -4,08% за неделю.

На следующей неделе отчеты о прибыли и убытках будут публиковать Tesla, Netflix, Intel, Procter & Gamble, Verizon, Coca-Cola, American Express.

Аналитики, опрошенные FactSet и Refinitiv, ожидают, что общая прибыль S&P 500 за третий квартал упадет более чем на 20% в годовом исчислении.

Экономические данные за неделю были неоднозначными.

Основные розничные продажи — за исключением покупок в автосалонах, заправочных станциях, домашних центрах и у поставщиков услуг общественного питания — выросли на 1,4% в сентябре, после падения на 0,3% в августе.

Объем розничных продаж вырос на 5,36% в сентябре г/г, предыдущее значение 2,77%.

Объем розничных продаж без учета топлива и автомобилей в сентябре м/м вырос на 1,5% после 0,5% в августе.

Первичные заявки на пособия по безработице выросли до двухмесячного максимума 898 тыс. с 845 тыс неделей ранее и выше 825 тыс. прогноза.

Повторные заявки составили 10,018 млн. после 11,183 млн. и ожиданиях 10,7 млн.

Предварительные данные о настроениях потребителей в октябре, подготовленные Мичиганским университетом, также выросли до 81,2 с предыдущего значения 80,4 и были лучше прогноза 80,5.

Основные потребительские цены (за вычетом продуктов питания и энергоносителей) выросли на 0,2% в сентябре, но большая часть роста была связана с более высокими ценами на подержанные автомобили и грузовики, поскольку потребители старались избегать общественного транспорта.

Индекс цен производителей в сентябре м/м оказались лучше ожиданий 0,4% против 0,3% и предыдущего показателя 0,2%.

Европейский рынок

Европейский рынок акций находился под сильным давлением разных факторов — наступления пандемии, неопределенности, связанной с Brexit, и слабеющих перспектив бюджетного стимулирования США перед президентскими выборами 3 ноября.

На прошлой неделе основные фондовые индексы Европы находились в нисходящем движении — немецкий DAX упал на 1,09%, итальянский FTSE MIB — на 1,05%, французский CAC 40 потерял 0,22%, британский FTSE 100 снизился на 1,61%.

Основные европейские индексы

Правительства европейских стран вводят все новые ужесточающие карантинные меры. Опасения, что вновь будут остановлены предприятия и ряды безработных начнут расти, приближает население многих стран к панике.

Франция ввела ночной комендантский час в Париже и восьми других городах; Германия начала вводить ограничения в районах, наиболее пострадавших от вируса, в том числе и в Берлине; Великобритания внедрила трехуровневую систему локальных блокировок по всей Англии и предложила субсидии для бизнеса в наиболее пострадавших районах.

Премьер-министр Великобритании Борис Джонсон заявил, что страна должна подготовиться к Brexit без сделки 31 декабря в ответ на требования Брюсселя о дополнительных односторонних уступках. Однако Джонсон заявил, что готов к дальнейшему диалогу при «фундаментальном изменении подхода».

Экономические данные.

Индекс потребительских цен в Германии в сентябре г/г упал в соответствии с прогнозом на 0,2%.

Индекс экономических настроений ZEW в Германии в октябре выглядел пессимистично — 56,1 при ожиданиях 73,0 и предыдущем показателе 77,4.

Индекс экономических настроений ZEW в ЕС в октябре 52,3 против прогнозируемых 72,0 и сентябрьского 73,9.

Индекс потребительских цен в ЕС в сентябре упал на 0,3% в соответствии с рыночными ожиданиями.

На японских биржах преобладали понижательные тенденции. Nikkei 225 упал на 0,9%. Правительство Японии изучает третий пакет мер стимулирования для увеличения потребления, которое пошатнулось во время глобальной пандемии. Ожидается, что третий дополнительный бюджет будет включать больше государственных субсидий на поездки внутри страны, дополнительные расходы и налоговые льготы для испытывающих трудности предприятий. Китайские фондовые индексы выросли после окончания выходных по случаю национального праздника Золотой недели. Shanghai Composite Index вырос на 2,0%, а индекс голубых фишек CSI 300 прибавил 2,4%. Экономические данные из Поднебесной говорят о восстановлении экономики, но некоторые показатели указывают на замедление темпов. Согласно предварительным официальным данным, экспорт Китая в сентябре рос четвертый месяц подряд, увеличившись на 9,9% в годовом исчислении в долларовом выражении, что выше предыдущего 9,5%, но ниже прогноза 10%. Импорт в сентябре подскочил на 13,2%, по сравнению со снижением на 2,1% месяцем ранее и ожиданиях роста на 0,3%, что свидетельствует о росте внутреннего спроса. Индекс потребительских цен в сентябре замедлил рост и вырос на 1,7% после 2,4% в августе и прогнозе 1,8%. Индекс цен производителей продемонстрировал снижение на -2,1%, предыдущее значение -2,0%, прогноз -1,8%. На динамику российского фондового рынка по прежнему оказывают сильное влияние внешнеполитические факторы и перспективы ужесточения взаимных санкций между Россией, ЕС и США. Экономическая статистика также не поддерживает позитив на рынке. Положительное сальдо торгового баланса РФ в сентябре достигло многолетних минимумов 3,7 млрд долл. Экспорт снизился на 400 млн. долл. м/м. Промышленное производство в сентябре упало на 5%, против 4,2% снижения в августе. Индекс цен производителей в сентябре упал до 0,6% м/м по сравнению с 1% в августе. Индекс потребительских настроений в октябре 37,18 после 36,78 в сентябре. Основные российские фондовые индексы закрыли неделю снижением. Индекс РТС закрылся с понижением на -2,71%. Индекс РТС, недельный график Индекс МосБиржи просел на -1,22%. Индекс МосБиржи, недельный график Лучше рынка выглядели потребительский и металлургический сектора. Среди лидеров недели бумаги X5 Retail Group +7,31%, АФК Система +5,84%, Polymetal +5,28%, PLZL +2,64%. В аутсайдерах были сектор телекоммуникаций, нефти и газа, транспортный. GAZP -1,79%, TATN -6,49%, LKOH -4,46%. ROSN -0,93% — компания впервые с 2012 года отчиталась о чистом квартальном убытке по МСФО. GAZP, W LKOH, W TATN, W POLY, W PLZL, W Яндекс и Тинькофф банк на прошедшей неделе опровергли сделку — YNDX -3,27%. YNDX, W Акции Аэрофлота упали на 3,42% за неделю до уровней мартовских минимумов 58,20 руб. за акцию. В сентябре пассажиропоток Группы Аэрофлот составил 3,4 млн. человек, что на 40% ниже сентября 2019 г. и на 11% меньше, чем в августе 2020 г. Снижение пассажиропотока за 9 месяцев 2020 года составило 51% по отношению к аналогичному периоду прошлого года. AFLT, W На прошлой неделе технический комитет ОПЕК рассмотрел возможные сценарии на рынке нефти. Учитывая снижение требований по сокращению объемов производства ОПЕК+ и увеличение экспорта Ливией, на фоне продолжающейся пандемии, могут привести к избытку сырья на нефтяном рынке. Это может повлиять на планы ОПЕК+ снизить требования к ограничению добычи и допустить увеличение производства на 2 млн. барр. в сутки в 2021 году. С января сокращение должно составить 5,7 миллиона баррелей в сутки от текущего 7,7 млн. барр. В Организации стран-экспортеров пока не рассматривают отказ от планов по наращиванию добычи, так как в некоторых странах экономика показывает признаки восстановления. Однако нестабильные условия, связанные с полной неопределенностью развития эпидемиологической ситуации, давят на рынок энергоносителей. Базовый сценарий на 2021 год по-прежнему предусматривает дефицит в среднем в 1,9 миллиона баррелей в сутки. В сентябре базовый сценарий предусматривал дефицит в 2,7 миллиона баррелей в сутки. Худший сценарий может обернуться профицитом на рынке нефти в 2021 году в 200 000 барр. в сутки. Худший сценарий предполагает более сильную и продолжительную вторую волну коронавируса в Европе, США и Индии, что приведет к более медленному восстановлению экономики и ослаблению спроса на нефть. Ноябрьская нефть WTI (CLX20) в пятницу закрылась с повышением на 0,69% до 40,88 долл. за баррель. Ноябрьский фьючерс WTI, NYMEX, W Декабрьская нефть Brent (CBZ20) закрылась с +0,19% на 42,93 долл. Декабрьский фьючерс Brent, NYMEX, W Позитивными факторами для цен на нефть были данные о снижении запасов нефти в США а также экономическая статистика из США и Китая. Пятничные данные от Baker Hughes показали, что количество активных нефтяных вышек в США выросло на +12 буровых установок за неделю, закончившуюся 16 октября, до 4-месячного максимума в 205 буровых установок. 2 октября компания Baker Hughes сообщила, что количество активных нефтяных вышек в мире в сентябре упало на -310 до рекордно низкого уровня в 1019 буровых установок (данные с 1975 года). Еженедельные данные EIA показали снижение запасов сырой нефти в США на 3,8 млн. при прогнозе снижения на 2,8 млн. барр. Запасы сырой нефти в США по состоянию на 9 октября остаются выше сезонных средних показателей за пять лет на 10,2%, запасы бензина на -0,3% ниже среднего за 5 лет и запасы дистиллятов — на 18,3% выше среднего за 5 лет. Добыча сырой нефти в США на неделе, закончившейся 9 октября, снизилась на -4,5% до 10,5 млн баррелей в сутки . Золото Декабрьское золото Comex (GCZ20) в пятницу закрылось снижением на -1,03%, а декабрьское серебро (SIZ20) — на 2,80%. Декабрьский фьючерс на золото, COMEX, W Декабрьский фьючерс на серебро COMEX, W Более сильные экономические данные поддержали на прошлой неделе спрос на промышленные металлы и серебро. Рост продаж автомобилей в Европе и Китае также был положительным фактором — увеличение регистраций новых автомобилей в еврозоне в сентябре составило 3,1% г/г, что стало первым увеличением за 9 месяцев. Спрос на золото, как средство сбережения, остается актуальным, поскольку инфляционные риски снижаются, и экономисты считают, что по-прежнему необходимо дополнительное денежно-кредитное стимулирование. Драгоценные металлы продолжают оставаться убежищем из-за возросшей политической напряженности внутри США, напряженности между США и Китаем и рисков выхода Великобритании из ЕС без сделки. Результаты в трейдинге индивидуальны и зависят от опыта и личной дисциплины. Улучшить свои навыки и дисциплину можно на нашем Курсе: "Трейдинг Основы"Азиатский рынок

Япония

Китай

Российский рынок

Сырьевой рынок

Нефть