Американский рынок

Американский фондовый рынок на прошедшей неделе отвоевывал новые высоты. Основные индексы достигли очередных максимумов в надежде на спасение - начало массовой вакцинации и перспективы принятия долгожданного федерального пакета помощи.

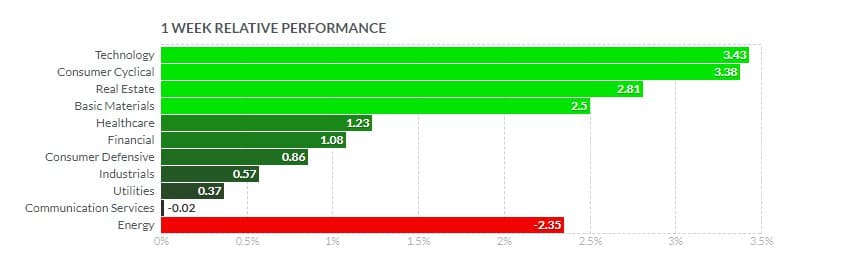

Основные американские индексы

По итогам недели все индексы закрылись в зеленой зоне - S&P 500 +1,80%, DJIA +1,08, NASDAQ 100 +3,13%.

Акции малых и средних компаний также показали позитивную динамику - Russell 2000 +3,05%, S&P MidCap +2,11%.

Технологический сектор показал лучшие результаты в рамках индекса S&P 500, нарастив 3,43%. Драйверами роста были бумаги AAPL +3,47%, MSFT +2,50%, ORCL +7,34%, ADBE +5,68%; аутсайдером сектора стали акции INTC, которые упали на 4,75% после сообщения о том, что Microsoft может создать собственные микросхемы для серверов Azure.

Потребительские циклические товары прибавили 3,38%, лидировали бумаги AMZN +2,73%, MCD +3,52%, HD +2,23%.

Сектор базовых материалов вырос на 2,5%. Лучше остальных выглядели бумаги DD +7,24%.

Сектор здравоохранения вырос на 1,23% - LLY +7,10%, BMY +3,95%. При этом, бумаги главного ньюсмейкера последних недель PFE подешевели на 8,37%. Начало компании по массовой вакцинации в понедельник укрепило настроения. В четверг FDA одобрила аналогичную мРНК-вакцину Moderna, которая к концу года почти удвоит ожидаемое количество общих доз. Акции MRNA корректировались на прошлой неделе после шестинедельного “взлета” и закрылись с -10,64%.

Финансовый сектор вырос на 1,08%, выделялись акции платежных сервисов - PYPL +10,46%, MA +3,94%, V +2,46%.

Акции крупнейших американских банков росли в последний час торгов в пятницу и на постмаркете.

Причиной стало объявление ФРС о том, что крупные банки смогут возобновить обратный выкуп акций в начале 2021 года; дивиденды будут по-прежнему ограничены. Обратный выкуп будет зависеть от определенных требований; общая сумма дивидендов и выкупов банка в первом квартале не может превышать среднюю квартальную прибыль за четыре последних квартала.

В JPMorgan Chase (JPM) сообщили сразу после объявления ФРС о том, что Совет директоров проголосовал за новую программу обратного выкупа акций стоимостью 30 миллиардов долларов в следующем году. Акции подскочили более чем на 5% в конце торгов после этих объявлений. Акции Wells Fargo (WFC) выросли на 3,31% в конце торговли, а Bank of America (BAC) и Goldman Sachs (GS) прибавили 4,71% и 5% соответственно на постмаркете.

Индустриальный сектор закрылся +0,57%, хуже рынка выглядели бумаги Boeing -4,59%. Для инвесторов в акции BA, 2020 год был очень непростым. С начала года бумаги упали примерно на 32%. Однако после мартовского минимума выросли более, чем на 115%. Большая часть этого прироста пришлась на начало ноября — c 2 ноября акции Боинга росли шесть недель подряд и выросли примерно на 47%.

Акции энергетических компаний несмотря на то, что цены на нефть достигли девятимесячных максимумов, закрылись в красной зоне, сектор потерял 2,35% капитализации. Бумаги Chevron Corp подешевели на 5,69%, Exxon Mobil Corp - на -2,44%.

Сектора S&P 500

После нескольких недель, зашедших в тупик переговоров в Конгрессе по новому законопроекту о стимулах, появились признаки прогресса. Во вторник акции взлетели после того, как лидер большинства в Сенате Митч МакКоннелл пообещал, что Конгресс будет заседать до тех пор, пока не получится достигнуть договоренность.

Однако, к концу недели сделка не была оформлена, переговоры перенесены на выходные.

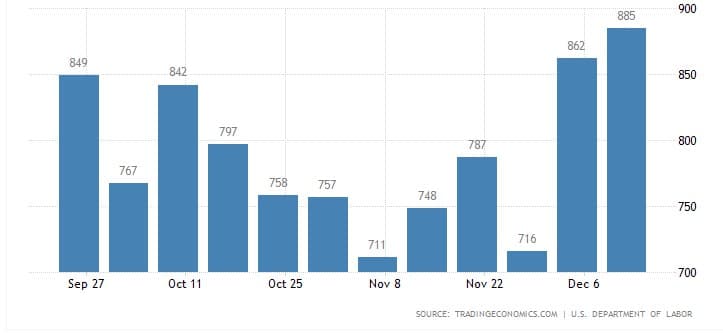

Еженедельные заявки на пособие по безработице достигли трехмесячного максимума 885 000, что намного выше ожиданий 800 000 и самого высокого уровня с начала сентября. Однако повторные заявки снизились до 5,508 млн. с 5,781 млн.

Первичные заявки на пособия по безработице в США

Ущерб, который вирус наносит экономической активности, стал очевиден в течение недели.

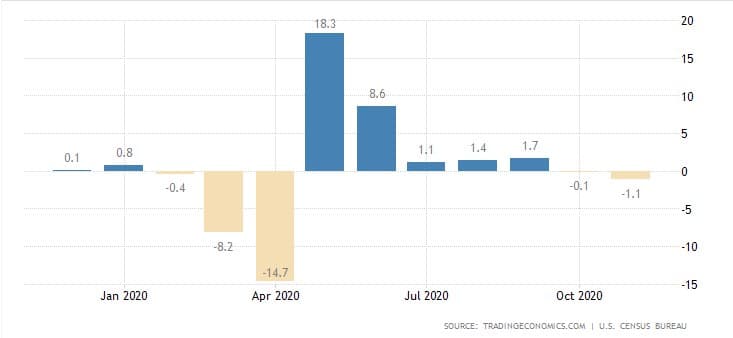

В среду Министерство торговли сообщило, что розничные продажи упали на 1,1% в ноябре, что примерно в три раза превышает ожидаемое снижение и является худшим показателем с апреля. Это второе последовательное снижение розничных продаж, поскольку потребители в США снижают праздничные расходы на фоне всплеска заболеваемости и падения доходов из-за истечения срока действия пособий по безработице.

Розничные продажи в США

Оживление в производстве автомобилей и запчастей способствовало росту промышленного производства в ноябре на 0,4%, что немного больше, чем ожидалось, но показатели октября были пересмотрены в сторону понижения с 1,1% до 0,9%.

На двухдневном заседании 15–16 декабря Федеральный комитет по открытым рынкам (FOMC), как и ожидалось, оставил свою учетную ставку без изменений, принял решение сохранить текущий размер выкупа облигаций и заявил, что будет продолжать покупать казначейские облигации и ипотечные ценные бумаги нынешними темпами «до тех пор, пока не будет достигнут существенный прогресс в достижении целей по максимальной занятости и стабильности цен».

Европейский рынок

Акции в Европе выросли на фоне оптимизма по поводу начала вакцинации от коронавируса и более высоких, чем ожидалось, данных индексов менеджеров по закупкам в ключевых странах еврозоны.

Индекс DAX Германии вырос на 3,94%, французский CAC 40 поднялся на 0,37%, итальянский FTSE MIB прибавил 1,26%; британский FTSE 100 завершил неделю умеренным падением -0,20% на фоне укрепления британского фунта.

Европейские индексы

Переговоры по торговой сделке по Brexit находятся в «серьезной ситуации», - заявил премьер-министр Великобритании Борис Джонсон после разговора с председателем Европейской комиссии Урсулой фон дер Ляйен поздно вечером в четверг. Разногласия между сторонами кажутся непреодолимыми, хотя, по словам Фон дер Ляйен, обе стороны приветствуют «существенный прогресс по многим вопросам». Парламент ЕС установил крайний срок для переговоров в воскресенье, что дает время для ратификации закона до 31 декабря, когда закончится переходный период.

Банк Англии, Швейцарский Национальный Банк и Банк Норвегии на прошедшей неделе сохранили процентные ставки на прежних уровнях.

Европейский центральный банк отменил запрет на выплату дивидендов европейскими банками, но ограничил выплаты и обратный выкуп акций на уровне 15% от прибыли учреждения в 2019 и 2020 годах или 0,2% от коэффициента основного капитала кредитора, в зависимости от того, что меньше. Банк Англии снял запрет, призвав банки ограничить свои дивиденды до 25% от их совокупной прибыли в 2019 и 2020 годах или 0,2% от стоимости их самых рискованных активов, в зависимости от того, что больше.

Японские акции показали недельный рост: Nikkei 225 вырос на 0,4% индексы TOPIX для компаний с большой капитализацией и TOPIX Small также показали недельный рост. Иена укрепилась по отношению к доллару США и в пятницу торговалась около 103 иены/долл. Правительство Японии снизило прогноз по ВВП на 2020 финансовый год (заканчивающийся в марте 2021 года) до 5% сокращения по сравнению с июльским прогнозом сокращения на 4,5%. Изменения отражают возрождение эпидемии и повторное введение ограничений. Правительство одновременно улучшило прогноз роста ВВП на 2021 финансовый год примерно до 4% по сравнению с предыдущим прогнозом роста на уровне 3,4% на фоне принятых мер по стимулированию экономики. Китайские акции продемонстрировали рост за неделю, несмотря на снижение в пятницу, после объявления США о внесении в черный список ведущего производителя микросхем Китая Semiconductor Manufacturing International Corp. (SMIC) и более 60 других компаний из-за соображений национальной безопасности. Индекс Шанхай композит вырос на +0,76%. Спрос на китайские активы остается устойчивым на фоне показателей восстановления экономики Поднебесной. Официальные данные Национального бюро статистики во вторник показали, что объем промышленного производства, инвестиций в основной капитал и розничных продаж в ноябре выросли г/г. Эксперты прогнозируют, что экономический рост Китая в четвертом квартале ускорится по сравнению с третьим кварталом, когда валовой внутренний продукт вырос на 4,9% г/г. Азиатские индексы Российские индексы корректировались после шести недель непрерывного роста. Индекс РТС -0,73%, Индекс МосБиржи -0,09%. На прошедшей неделе IMOEX “переписал” исторический максимум на отметке 3 318,39 пунктов. IMOEX, W RTSI достиг нового максимума с февраля -1 434,65 пункта. RTSI, W ЦБ России в пятницу провел последнее заседание в 2020 году и оставил процентную ставку без изменения на уровне 4,25%. Также Банк России повысил прогноз по инфляции до 4,6 – 4,9%. В своем релизе ЦБ отметил рост инфляционных ожиданий и снижение дезинфляционных рисков в 2021 году. Всемирный банк улучшил прогноз по ВВП России в 2020 году — падение до 4% с 5% согласно сентябрьского прогноза. Оценка ВБ по темпам падения российской экономики в 2020 г. (- 4%) близка к официальным российским прогнозам (Минэкономразвития -3,9%, ЦБ РФ -4-5%) Уровень безработицы в России за ноябрь снизился до 6,1%. Акции RUAL подешевели на 7,38%. Негативный фон был создан, когда в Bloomberg появилось сообщение о возможном нарушении Олегом Дерипаской санкционной сделки с Минфином США. Акции «Магнита» после трехдневного снижения в пятницу выросли более, чем на 1%, по итогам недели MGNT +1,26%. Компания подвела первые итоги пилотных проектов в сфере электронной коммерции. Акции «НОВАТЭКа» в пятницу выросли на 3,24%, прервав 5-дневную серию падения после сообщения об утверждении новых принципов дивидендной политики, согласно которым минимальный уровень дивидендных выплат увеличен с 30% до 50% от скорректированной чистой прибыли по МСФО. По итогу недели NVTK +0,96%. Бумаги Qiwi оказались под давлением на прошедшей неделе, на фоне лавины коллективных исков американских акционеров против QIWI из-за проблем с Центробанком. Поддержку акциям "Газпрома" оказал рост цен на природный газ, GAZP +6,34%. Бумаги "Газпрома" обновили максимум с февраля после того, как президент Владимир Путин выразил надежду на скорое завершение “Северного потока-2”. По итогам недели лучше рынка выглядели бумаги ПАО "Ашинский металлургический завод" (+49%), ПАО "Полюс" (+9%), "Магнитогорского металлургического комбината" (+8%). Российские акции, недельный график Нефтяные котировки достигли максимальных отметок за 9,5 месяцев. Нефть WTI (CLF21) в пятницу закрылась с повышением на + 5,33% на отметке $49,24 за баррель, нефть марки Brent (CBG21) закрылась с повышением на + 4,58%, на отметке $52,26 за баррель. Февральский фьючерс WTI, NYMEX, W Февральский фьючерс Brent, NYMEX, W Энергетический комплекс на этой неделе продолжил ралли, подняв цены до новых максимумов. Сообщение о том, что американские законодатели близки к соглашению о пакете мер стимулирования, добавили оптимизма инвесторам. Goldman Sachs в пятницу опубликовал прогноз цен на нефть к концу 2021 года в районе 65 долларов за баррель. Опубликованные в пятницу глобальные экономические данные также поддержали спрос на энергоносители и цены на сырую нефть. В тоже время, опасения по поводу низкого спроса по прежнему давят на рынок. Международное энергетическое агентство (МЭА) во вторник заявило, что глобальный спрос на энергию «явно будет ниже, чем ожидалось». МЭА снизило прогноз мирового спроса на нефть за 2020 год до 91,2 миллиона баррелей в сутки с 91,3 миллиона баррелей и на 2021 год до 96,9 миллиона баррелей в сутки с 97,1 миллиона баррелей в сутки. МЭА также заявило, что глобальный избыток сырой нефти в размере 625 миллионов баррелей не будет устранен до декабря 2021 года. Спрос на бензин в США за неделю, закончившуюся 12 декабря, упал на -2,2% по весу. Кроме того, газета “GasBuddy” в среду подсчитала, что количество американцев, совершающих поездки на рождественские каникулы, может сократиться на 25%, поскольку из-за стремительного роста заболеваний люди остаются дома. Перспективы появления дополнительных объемов иранской и ливийской сырой нефти на мировом рынке также являются медвежьим фактором. Президент Хасан Рухани недавно сказал, что Иран готовится увеличить добычу нефти из-за заявлений Байдена о том, что хочет вернуть Иран к ядерному соглашению 2015 года. По оценкам JPMorgan Chase, Иран может увеличить экспорт сырой нефти на 1,2 миллиона баррелей в сутки при заключении новой сделки с США. Еженедельные данные EIA в среду показали, что запасы сырой нефти в США по состоянию на 11 декабря были на + 10,3% выше среднего сезонного показателя за 5 лет, запасы бензина — на + 4,4% выше среднего за 5 лет, запасы дистиллятов - на + 10,9% выше среднего за 5 лет. Добыча сырой нефти в США на неделе, закончившейся 11 декабря, снизилась на -0,9% до 11,0 млн баррелей в сутки, что на -2,1 млн баррелей в сутки или 16,0% меньше, чем рекордные уровни февраля 13,1 млн баррелей. Данные от Baker Hughes в пятницу показали, что количество активных нефтяных вышек в США выросло на +5 буровых установок за неделю, закончившуюся 18 декабря. Февральское золото (GCG21) выросло на 2,46%, а мартовское серебро (SIH21) выросло на 8,06%. Февральский фьючерс на золото, COMEX, W Мартовский фьючерс на серебро COMEX, W Драгоценные металлы были поддержаны слабеющим долларом, ростом напряженности между США и Китаем и ростом инфляционных ожиданий в США. Усиление напряженности между США и Китаем спровоцировало покупку золота в качестве защитного актива после того, как в пятницу Министерство торговли США объявило, что внесло в черный список более 60 китайских компаний. Глобальные экономические данные в пятницу были медвежьими для золота, но поддержали спрос на промышленные металлы и цены на серебро. Пандемия сдерживает глобальный экономический рост и вынуждает глобальные центральные банки оставаться крайне консервативными, что по-прежнему поддерживает спрос на золото, как средство сбережения. Результаты в трейдинге индивидуальны и зависят от опыта и личной дисциплины. Улучшить свои навыки и дисциплину можно на нашем Курсе: "Трейдинг Основы"Азиатские рынки

Япония

Китай

Российский рынок

Сырьевой рынок

Драгоценные металлы