Американский рынок

Последняя неделя января была довольно позитивной для акций.

Месяц завершается ростом индексов на всех мировых площадках.

Среди американских основных индексов сильнее выглядит Nasdaq, который подходит к финальным торгам с +11,04%.

S&P 500 за месяц прибавил 6%, промышленный Доу Джонс +2,51%.

Недельные торги индексы также завершили в зеленой зоне — Nasdaq Composite +4,32%. Индекс высоких технологий завершил четвертую неделю роста и приближается к своему лучшему месячному показателю с июля.

S&P 500 +2,47%, DJIA +1,81%.

Американские индексы в январе 2023 года

Акции растут, поскольку инвесторы надеются на «мягкую посадку». Некоторые сигналы дают повод думать, что экономика может избежать рецессии в 2023 году.

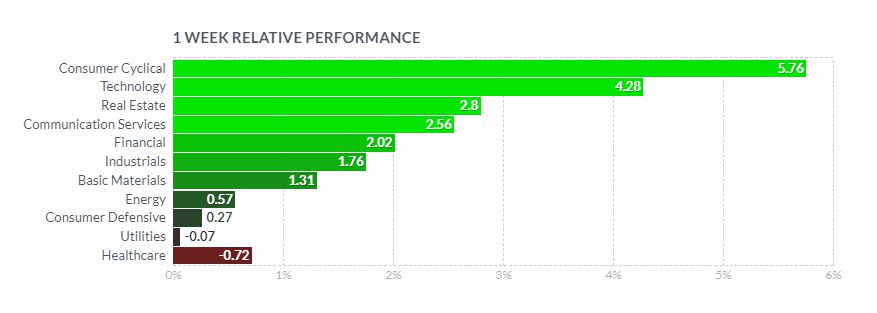

Сектора S&P 500

Потребительский циклический сектор продемонстрировал лучший результат по итогам недели +5,76%.

Драйвером роста стали бумаги Tesla, которые подскочили на 33,34%.

Инвесторы позитивно оценили оптимистичный отчет о прибылях и убытках за четвертый квартал и благоприятный прогноз генерального директора Илона Маска, который заявил, что компания намерена произвести 2 миллиона автомобилей в 2023 году.

За шесть месяцев акции Tesla упали более чем на 40%. Падение на 65% в 2022 году стало худшим для Tesla за 12 лет в качестве публичной компании.

GM +7,36%, F +7,02%, AMZN +5,13%.

Акции технологических компаний нарастили 4,28%.

Среди лидеров роста — NVDA +14,16%, AAPL +5,85%, AMD +7,61%, MU +9,25%, QCOM +8,54%.

Акции Microsoft упали более чем на 2% в среду после сообщения о более слабом, чем ожидалось, росте выручки и публикации прогноза, который оказался слабее, чем ожидали аналитики. По итогу недели MSFT +3,31%.

В аутсайдерах — INTC -3,63%, акции производителя полупроводников упали на 6,41% в пятницу из-за разочаровывающего отчета о прибылях, который не оправдал ожиданий; показатели оказались гораздо ниже прогнозов на фоне спада в сегменте ПК и центров обработки данных.

Аналитик Citi Кристофер Дэйнли подтвердил нейтральный рейтинг Intel, понизив оценки, заявив, что ожидает, что производитель чипов достигнет дна в первом квартале 2023 года.

Ослабление спроса на полупроводники, оказывает давление на маржу, компания прогнозирует скорректированный чистый убыток в размере 15 центов на акцию в предстоящем квартале.

Также упали котировки IBM -4,82%.

Сектор коммуникаций вырос на 2,56%.

META +8,88%, DIS +5,86%, NFLX +5,33%.

Бумаги финансовых компаний нарастили 2%.

Акции American Express выросли более чем на 10% в пятницу на фоне прогноза, который значительно лучше ожиданий Уолл-стрит. По итогу недели — AXP +10,54%.

Промышленные корпорации прибавили 1,76%.

Среди лидеров роста — GE +7,17%, RHI +8,85%, CAT +5,94%, GNRC +8,49%.

PCAR взлетела на 11,53%, после рекордных показателей по выручке и прибыли. Квартальный отчет Paccar показал, что компания успешно справлялась с ситуацией, когда наблюдалось падение спроса на услуги доставки, поскольку опасения по поводу замедления экономики заставили компании сократить закупки, а проблемы с цепочками поставок ограничивают производственные возможности.

Во вторник Paccar объявила, что заработала 2,64 доллара на акцию в четвертом квартале при выручке в 8,13 миллиарда долларов. Это намного выше ожидаемой прибыли в размере 2,21 доллара на акцию от продаж в размере 7,11 миллиарда долларов. При этом, продажи увеличились более чем на 20% по сравнению с предыдущим кварталом.

Аналитики ожидают продолжение роста в 2023 году.

BA +2,13% — Boeing планирует нанять 10 000 рабочих в 2023 году, поскольку намерен увеличить производство реактивных лайнеров.

Снижением закрылись бумаги MMM (-4,48%), котировки упали на 6,2% до трехмесячного минимума в $115,07 после того, как компания сообщила о «более медленном, чем ожидалось» росте в четвертом квартале и заявила, что сократит 2500 рабочих мест, прогнозируя дальнейшее снижение продаж в этом году.

В красной зоне завершили торги: ADP -6,9%, XYL -7%, CSX -6%, NSC -5,85%.

Базовые материалы выросли на 1,31%.

Сильнее рынка были бумаги ALB +13,7%, NUE +8,73%.

Наиболее слабым звеном оказались акции SHW с падением на 6,84%.

Энергетический сектор прибавил 0,57%.

Chevron упала почти на 5% после сообщения о скорректированной квартальной прибыли в размере 4,09 доллара на акцию, что ниже оценки аналитиков в 4,38 доллара.

В красной зоне — сектор здравоохранения.

Сезон отчетности продолжается. Отчитались уже 143 компании из S&P 500. По данным Refinitiv, 67,8% из них превзошли ожидания, что немного лучше долгосрочного среднего показателя 66%, но значительно ниже отметки в 76% за последние четыре квартала.

Аналитики прогнозируют падение совокупной прибыли S&P 500 на 2,9% в годовом исчислении.

Макроэкономические показатели

Позитивным настроениям способствуют данные о замедлении инфляции, что снимает многие опасения по поводу рецессии.

Индекс цен на расходы на личное потребление, за исключением энергии и продуктов питания, вырос на 4,4% г/г., что соответствует ожиданиям и ниже предыдущего 4,7%.

Данные по ВВП за четвертый квартал оказались лучше прогнозов.

В понедельник S&P Global сообщил, что его составной индикатор активности в производственном секторе и секторе услуг поднялся до 46,6 с 45,0 в декабре.

Европейский рынок

Основные индексы на биржах региона демонстрировали позитивную динамику в течение недели, за исключением британского FTSE 100.

Немецкий DAX прибавил 0,77%, итальянский FTSE MIB вырос на 2,56%, французский CAC 40 — на 1,45%, британский FTSE 100 показал потери -0,4%.

Европейские индексы в январе 2023 года

К финальным торгам января индексы приближаются со следующими результатами: DAX +8,81%, CAC 40 +9,63%, FTSE MIB +11,51%, FTSE 100 +3,98%.

Акции IAG, владелец British Airways и Iberia, были среди лидеров роста Stoxx 600. За неделю бумаги подорожали более чем на 5%. Во вторник аналитик Liberum Джеральд Ху повысил целевую цену IAG, которая с начала года выросла более чем на 33%.

Производитель вооружений Rheinmetall вырос на новостях об отправке танков Leopard 2 в Украину. Рост котировок составил 3%, что подняло акции до рекордно высокого уровня.

Акции шведской компании Millicom взлетели в среду на 15% после сообщений о выкупе. The Financial Times сообщила, что Apollo Global Management может приобрести Millicom почти за 10 миллиардов долларов, включая долг.

Бумаги EasyJet прибавили 12,7% за неделю, так как компания сообщила о росте числа пассажиров в отчетном квартале на 47% г/г и прогнозы компании на финансовый год оказались лучше прогнозов аналитиков.

Датская ИТ-консалтинговая компания Netcompany упала более чем на 21% в среду, несмотря на то, что сообщила о более высоких доходах и прибыли, поскольку предупредила о сложной экономической ситуации, которая негативно повлияет на будущий рост и прибыль. По итогам недели бумаги подешевели на 11,5%.

Макроэкономические показатели

На прошедшей неделе член Совета управляющих ЕЦБ Клаас Кнот призвал к повышению процентной ставки на пол пункта на следующих двух заседаниях.

Президент центробанка Кристин Лагард подтвердила свой призыв к «значительному» повышению ставок в феврале и марте.

Однако член исполнительного совета Фабио Панетта заявил, что невозможно говорить о направлении политики ЦБ в феврале, так как риски неопределенности слишком велики.

Деловая активность еврозоны в январе неожиданно стабилизировалась после шестимесячного спада.

Композитный PMI вырос до 50,2 с предыдущего 49,3.

Индекс потребительского доверия в еврозоне в январе вырос до -20,9, что стало самым высоким показателем с февраля прошлого года, хотя ниже ожиданий.

Показатель деловых настроений в Германии по данным института Ifo, в январе показал «значительно менее пессимистичные ожидания».

Президент Ifo Клеменс Фюст заявил, что, хотя экономика Германии может замедлиться в первом квартале, вряд ли она войдет в техническую рецессию, учитывая более оптимистичные настроения.

PMI в Великобритании, по данным S&P Global, в январе упал до самого низкого уровня за два года.

Композитный индекс составил 47,8, по сравнению с 49,0 в декабре.

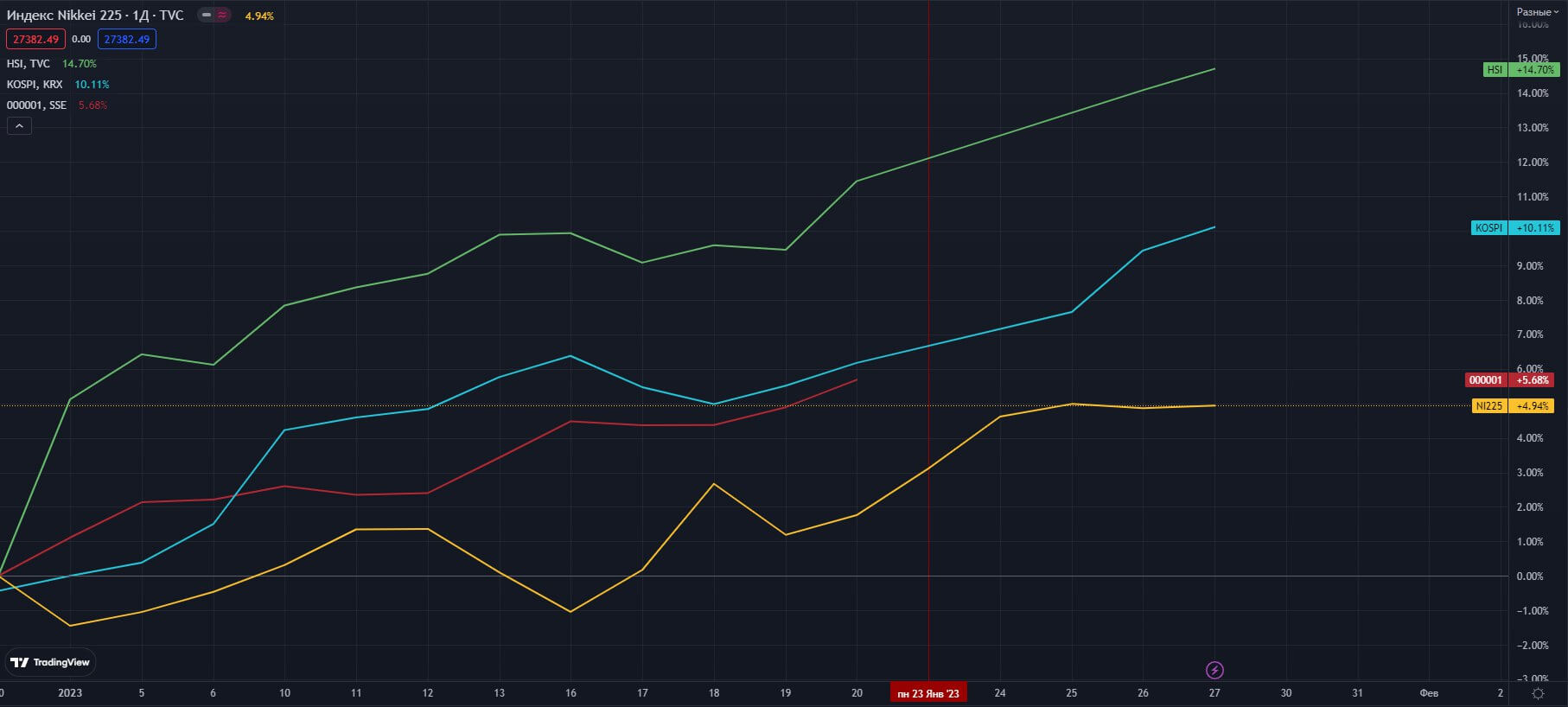

Азиатский рынок

Япония

Японские фондовые индексы за неделю выросли: Nikkei 225 +3,12%, более широкий TOPIX +2,90%.

Базовая инфляция потребительских цен в Токио, опережающий индикатор общенациональных тенденций, выросла на 4,3% в годовом исчислении в январе, превысив целевой показатель инфляции Банка Японии (BoJ) на уровне 2% восьмой месяц подряд.

Несмотря на это, Банк Японии продолжает придерживаться своей сверхмягкой денежно-кредитной политики, но заявляет о необходимости оценки баланса между положительными и отрицательными последствиями.

Премьер-министр Японии Фумио Кисида заявил на прошедшей неделе о возможной смене управляющего Банка Японии в феврале, так как срок полномочий действующего главы Харухико Куроды заканчивается в апреле.

PMI частного сектора в январе вернулся к росту, но расхождение между услугами и производством сохранилось.

Активность в сфере услуг умеренно выросла, чему способствовала государственная программа субсидирования и ослабление ограничений COVID.

Активность в производственном секторе снижалась, так как сдержанный спрос отразился на объемах производства и новых заказах.

Китай

Биржи материкового Китая были закрыты в связи с праздником Лунного Нового года.

Гонконгская фондовая биржа возобновила торги в четверг, индекс Hang Seng вырос на 2,92%.

Снятие карантинных ограничений позитивно отразилось на деловой активности региона.

Тем не менее, ожидается, что расходы китайских потребителей останутся ограниченными, что является следствием трех лет ограничений в связи с пандемией.

Азиатские индексы в январе

К концу месяца индексы на биржах региона растут: Nikkei 225 — на 4,94%, Shanghai Composite — на 5,68%, HSI — на 14,7%, KOSPI — на 11,07%.

Российский рынок

Основные индексы Московской биржи двигались в боковике.

РТС подрос на 0,05%, индекс МосБиржи — на 1,05%.

RTSI, IMOEX, W

За месяц оба индекса прибавляют примерно около 2%.

Акции "Норникеля" просели на 1,15% в понедельник на сообщении о рекомендации менеджмента компании снизить объемы дивидендных выплат за 2022 год, на фоне планируемых рекордных инвестиционных программ.

Акции Polymetal выросли на 14,1%, в конце недели бумаги обновили максимумы с июня 2022 года на фоне сильного квартального отчета. Также компания заявила, что может вернуться к выплате дивидендов во второй половине текущего года, при условии, что редомициляция в "дружественную" юрисдикцию пройдет успешно.

Среди лидеров роста — "Сургутнефтегаз" ао +7,2% , “префы” +5,42%; ПАО "Полюс" +7,26%, “Газпром нефть” +2,52%, “Русал” +2,98%, "НЛМК" +1,59%, “ММК” +1,16%, "Северсталь" +0,86%, "Интер РАО" +2,51%, “Сбербанк” +1,2%, АФК "Система" +1,04%.

Снижением закрылись "НОВАТЭК", “Татнефть”, "ЛУКОЙЛ" .

Сырьевые рынки

Нефть

Мартовская нефть WTI (CLH23) завершила недельные торги снижением на 2,4% до отметки в 79,68 долл. за баррель.

За месяц котировки просели на 0,72%.

Фьючерсы на нефть марки Brent подешевели на 1,1% по итогам недели до уровня 86,66 долл.

За месяц контракт прибавил в стоимости 0,87%.

Фьючерсы на нефть NYMEX, W

Экономические данные из США были неоднозначными в отношении спроса на энергоносители и цен на нефть.

Медвежьим фактором стали личные расходы, которые в декабре упали на 0,2% м/м, что стало самым большим снижением за год.

С другой стороны, незавершенные продажи жилья в декабре неожиданно выросли на 2,5% м/м, превзойдя ожидания и продемонстрировав самый большой рост за 14 месяцев.

Индекс настроений потребителей Мичиганского университета за январь был пересмотрен в сторону повышения.

Бычьим фактором также стало увеличение расходов на поездки и потребительские расходы в Китае во время праздников по поводу Нового года по лунному календарю.

Ранее в этом месяце Китай увеличил свои квоты на импорт сырой нефти, что свидетельствует о том, что крупнейший в мире импортер сырой нефти готовится к увеличению спроса.

ОПЕК+ заявила, что группа сохранит свои текущие уровни добычи на встрече 1 февраля, поскольку они ожидают ясности в отношении восстановления потребления в Китае и влияния санкций на поставки российской нефти.

Goldman Sachs прогнозирует, что ОПЕК+ начнет отменять сокращение производства, которое в настоящее время составляет около 2 млн баррелей в сутки, только во второй половине этого года.

Vortexa сообщила, что количество мировых запасов нефти на плавучих хранилищах упало на 1,2% по весу до 86,77 млн баррелей за неделю.

Отчет EIA показал, что запасы сырой нефти в США на 2,5% выше среднего сезонного 5-летнего значения, запасы бензина на 7,7% ниже среднего сезонного 5-летнего значения, запасы дистиллятов — на 19,6% ниже среднего сезонного показателя за 5 лет.

Добыча сырой нефти в США за неделю не изменилась в весовом отношении и составила 12,2 млн баррелей в сутки.

Baker Hughes сообщила, что число действующих нефтяных вышек в США за неделю сократилось на 4 единицы до 609 установок.

Цены на природный газ Nymex (NGG 23) снизились на 10,24% до отметки в 2.849 долл/MMBTU.

За месяц котировки упали более чем на 40% и достигли минимума за 1-3/4 года.

Аномально теплая погода снижает спрос на газ для отопления. Кроме того, Rystad Energy заявила, что цены на природный газ могут упасть до 2 долларов за миллион британских тепловых единиц в ближайшие несколько месяцев, поскольку рост предложения может превзойти спрос.

Аналитики отмечают, что цены на природный газ сталкиваются с «расширенными рисками снижения в течение следующих 30-45 дней» из-за сочетания высокого уровня добычи, ограниченного экспортного спроса из-за закрытия СПГ-терминала Freeport, растущих запасов и умеренных зимних температур.

Теплые температуры этой зимой вызвали рост запасов природного газа в Европе и США, при этом хранилища газа в Европе в настоящее время заполнены на 74%, что намного превышает средний показатель за 5 лет для этого времени года, составляющий 58%.

Запасы природного газа в США на 4,9% превышают их средний показатель за 5 лет, что является максимумом почти за два года.

Металлы

Февральские фьючерсы на золото (GCG23) подросли на 0,06% до 1924 долл за унцию.

За месяц золото прибавило 5,65%.

Мартовское серебро (SIH23) закрылось снижением на 1,3% до 23,62 долл. за унцию. За месяц серебро подешевело на 1,74%.

Фьючерсы на золото и серебро COMEX, W

На котировки драгоценных металлов в пятницу оказало давление укрепление доллара и более высокая доходность мировых облигаций.

Поддержку драгоценным металлам оказывает ожидание замедления повышения процентной ставки ФРС.

Ближайший фьючерс на платину подешевел на 2,9%, палладий потерял более 7%, медь снизилась на 0,7%, алюминий прибавил 1,15%.

Результаты в трейдинге индивидуальны и зависят от опыта и личной дисциплины. Улучшить свои навыки и дисциплину можно на нашем Курсе: "Трейдинг Основы"

Азиатский рынок

Япония

Японские фондовые индексы за неделю выросли: Nikkei 225 +3,12%, более широкий TOPIX +2,90%.

Базовая инфляция потребительских цен в Токио, опережающий индикатор общенациональных тенденций, выросла на 4,3% в годовом исчислении в январе, превысив целевой показатель инфляции Банка Японии (BoJ) на уровне 2% восьмой месяц подряд.

Несмотря на это, Банк Японии продолжает придерживаться своей сверхмягкой денежно-кредитной политики, но заявляет о необходимости оценки баланса между положительными и отрицательными последствиями.

Премьер-министр Японии Фумио Кисида заявил на прошедшей неделе о возможной смене управляющего Банка Японии в феврале, так как срок полномочий действующего главы Харухико Куроды заканчивается в апреле.

PMI частного сектора в январе вернулся к росту, но расхождение между услугами и производством сохранилось.

Активность в сфере услуг умеренно выросла, чему способствовала государственная программа субсидирования и ослабление ограничений COVID.

Активность в производственном секторе снижалась, так как сдержанный спрос отразился на объемах производства и новых заказах.

Китай

Биржи материкового Китая были закрыты в связи с праздником Лунного Нового года.

Гонконгская фондовая биржа возобновила торги в четверг, индекс Hang Seng вырос на 2,92%.

Снятие карантинных ограничений позитивно отразилось на деловой активности региона.

Тем не менее, ожидается, что расходы китайских потребителей останутся ограниченными, что является следствием трех лет ограничений в связи с пандемией.

Азиатские индексы в январе

К концу месяца индексы на биржах региона растут: Nikkei 225 — на 4,94%, Shanghai Composite — на 5,68%, HSI — на 14,7%, KOSPI — на 11,07%.

Российский рынок

Основные индексы Московской биржи двигались в боковике.

РТС подрос на 0,05%, индекс МосБиржи — на 1,05%.

RTSI, IMOEX, W

За месяц оба индекса прибавляют примерно около 2%.

Акции "Норникеля" просели на 1,15% в понедельник на сообщении о рекомендации менеджмента компании снизить объемы дивидендных выплат за 2022 год, на фоне планируемых рекордных инвестиционных программ.

Акции Polymetal выросли на 14,1%, в конце недели бумаги обновили максимумы с июня 2022 года на фоне сильного квартального отчета. Также компания заявила, что может вернуться к выплате дивидендов во второй половине текущего года, при условии, что редомициляция в "дружественную" юрисдикцию пройдет успешно.

Среди лидеров роста — "Сургутнефтегаз" ао +7,2% , “префы” +5,42%; ПАО "Полюс" +7,26%, “Газпром нефть” +2,52%, “Русал” +2,98%, "НЛМК" +1,59%, “ММК” +1,16%, "Северсталь" +0,86%, "Интер РАО" +2,51%, “Сбербанк” +1,2%, АФК "Система" +1,04%.

Снижением закрылись "НОВАТЭК", “Татнефть”, "ЛУКОЙЛ" .

Сырьевые рынки

Нефть

Мартовская нефть WTI (CLH23) завершила недельные торги снижением на 2,4% до отметки в 79,68 долл. за баррель.

За месяц котировки просели на 0,72%.

Фьючерсы на нефть марки Brent подешевели на 1,1% по итогам недели до уровня 86,66 долл.

За месяц контракт прибавил в стоимости 0,87%.

Фьючерсы на нефть NYMEX, W

Экономические данные из США были неоднозначными в отношении спроса на энергоносители и цен на нефть.

Медвежьим фактором стали личные расходы, которые в декабре упали на 0,2% м/м, что стало самым большим снижением за год.

С другой стороны, незавершенные продажи жилья в декабре неожиданно выросли на 2,5% м/м, превзойдя ожидания и продемонстрировав самый большой рост за 14 месяцев.

Индекс настроений потребителей Мичиганского университета за январь был пересмотрен в сторону повышения.

Бычьим фактором также стало увеличение расходов на поездки и потребительские расходы в Китае во время праздников по поводу Нового года по лунному календарю.

Ранее в этом месяце Китай увеличил свои квоты на импорт сырой нефти, что свидетельствует о том, что крупнейший в мире импортер сырой нефти готовится к увеличению спроса.

ОПЕК+ заявила, что группа сохранит свои текущие уровни добычи на встрече 1 февраля, поскольку они ожидают ясности в отношении восстановления потребления в Китае и влияния санкций на поставки российской нефти.

Goldman Sachs прогнозирует, что ОПЕК+ начнет отменять сокращение производства, которое в настоящее время составляет около 2 млн баррелей в сутки, только во второй половине этого года.

Vortexa сообщила, что количество мировых запасов нефти на плавучих хранилищах упало на 1,2% по весу до 86,77 млн баррелей за неделю.

Отчет EIA показал, что запасы сырой нефти в США на 2,5% выше среднего сезонного 5-летнего значения, запасы бензина на 7,7% ниже среднего сезонного 5-летнего значения, запасы дистиллятов — на 19,6% ниже среднего сезонного показателя за 5 лет.

Добыча сырой нефти в США за неделю не изменилась в весовом отношении и составила 12,2 млн баррелей в сутки.

Baker Hughes сообщила, что число действующих нефтяных вышек в США за неделю сократилось на 4 единицы до 609 установок.

Цены на природный газ Nymex (NGG 23) снизились на 10,24% до отметки в 2.849 долл/MMBTU.

За месяц котировки упали более чем на 40% и достигли минимума за 1-3/4 года.

Аномально теплая погода снижает спрос на газ для отопления. Кроме того, Rystad Energy заявила, что цены на природный газ могут упасть до 2 долларов за миллион британских тепловых единиц в ближайшие несколько месяцев, поскольку рост предложения может превзойти спрос.

Аналитики отмечают, что цены на природный газ сталкиваются с «расширенными рисками снижения в течение следующих 30-45 дней» из-за сочетания высокого уровня добычи, ограниченного экспортного спроса из-за закрытия СПГ-терминала Freeport, растущих запасов и умеренных зимних температур.

Теплые температуры этой зимой вызвали рост запасов природного газа в Европе и США, при этом хранилища газа в Европе в настоящее время заполнены на 74%, что намного превышает средний показатель за 5 лет для этого времени года, составляющий 58%.

Запасы природного газа в США на 4,9% превышают их средний показатель за 5 лет, что является максимумом почти за два года.

Металлы

Февральские фьючерсы на золото (GCG23) подросли на 0,06% до 1924 долл за унцию.

За месяц золото прибавило 5,65%.

Мартовское серебро (SIH23) закрылось снижением на 1,3% до 23,62 долл. за унцию. За месяц серебро подешевело на 1,74%.

Фьючерсы на золото и серебро COMEX, W

На котировки драгоценных металлов в пятницу оказало давление укрепление доллара и более высокая доходность мировых облигаций.

Поддержку драгоценным металлам оказывает ожидание замедления повышения процентной ставки ФРС.

Ближайший фьючерс на платину подешевел на 2,9%, палладий потерял более 7%, медь снизилась на 0,7%, алюминий прибавил 1,15%.

Результаты в трейдинге индивидуальны и зависят от опыта и личной дисциплины. Улучшить свои навыки и дисциплину можно на нашем Курсе: "Трейдинг Основы"