Американский рынок

Фондовые индексы США закрылись ростом по итогам укороченной праздничной недели — биржи были закрыты в четверг в связи с Днем Благодарения; в день Черной пятницы звонок прозвенел в 13:00 по восточному времени.

В среду акции закрылись ростом, после публикации протоколов последнего заседания ФРС, которые сигнализировали о вероятном замедлении темпов повышения ставок уже на декабрьском заседании центробанка.

По итогам недели, индекс S&P 500 прибавил 1,53% и впервые за два месяца превысил уровень 4000.

Промышленный Dow Jones вырос на 1,76%.

Высокотехнологичный Nasdaq прибавил 0,78%.

Американские индексы

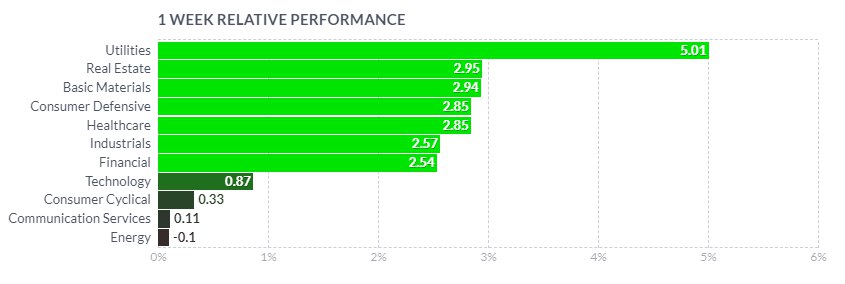

Сектора S&P 500

Десять из одиннадцати секторов индекса закрылись ростом.

Единственный сектор, который завершил торги в небольшом минусе — энергетика -0,1%.

Акции нефте-газодобывающих компаний снижались на фоне падения цен на нефть.

Распродажа, начавшаяся на предыдущей неделе, набирала обороты. Стоимость барреля сырой нефти WTI упала до 75,27 долларов в понедельник, что является самой низкой ценой в этом году.

В результате пострадали акции нефтяных компаний — DVN -3,72%, COP -3,34% и др.

Среди проигравших — FANG -7,7% — Diamondback Energy (FANG) недавно объявила о согласии приобрести все арендованные активы и связанные с ними активы в Пермском бассейне у Lario Oil & Gas.

Планируется, что сделка будет закрыта 31 января 2023 года, Ларио получит 4,18 млн акций Diamondback и 850 миллионов долларов в качестве денежного вознаграждения.

Приобретение включает около 25 000 акров брутто (15 000 акров нетто) в центре бассейна Северного Мидленда, при этом предполагаемая средняя добыча в 2023 году составит примерно 25 тысяч баррелей нефти в день.

Лидером роста в индексе стали представители коммунальной сферы +5%.

Лучшие результаты показали — AEP +7,18%, ED +7,37%, EIX +7,34%.

Сектора недвижимости и базовых материалов нарастили 2,95% и 2,94%, соответственно.

Сильнее остальных выглядели — LYB +6,11%, SHW +5,23%, PPG +5,29%, NUE +4,99%.

В красной зоне закрылись бумаги ALB -1,67%,

Бумаги производителей основных потребительских товаров и здравоохранения прибавили по 2,85%.

В аутсайдерах бумаги DLTR -7,56%, EL -3,57%; MRNA -4,08%.

Индустриальный сектор +2,57%.

Слабее рынка были ODFL -1,6%, IR -0,69%.

Финансовые компании +2,54%.

В аутсайдерах — PYPL -6,49%.

Остальные представители финансовой отрасли завершили торги в зеленой зоне.

Технологический сектор +0,87%.

Среди лидеров роста — FIS +8,06%, KEYS +6,38%, DXC +4,65%, ORCL +4,44%, NVDA +3,78%.

Акции AAPL потеряли 2%.

Прошедшая неделя была отмечена жесткими протестами на крупнейшем заводе по производству iPhone в центральном Китае.

Проблемы еще больше осложнили ситуацию с поставками Apple и продемонстрировали, как жесткая политика Пекина в отношении COVID наносит ущерб глобальным технологическим компаниям.

Дэниел Айвс, управляющий директор по исследованиям в Wedbush Securities, сказал CNN Business, что каждая неделя беспорядков, по оценкам компании, обходится Apple примерно в 1 млрд долларов в неделю в виде потерянных продаж iPhone. “Теперь примерно 5% продаж iPhone 14, вероятно, не будут реализованы из-за этих жестоких отключений в Китае», — сказал он.

Наибольшее падение в секторе продемонстрировали акции компании-разработчика программного обеспечения Autodesk (ADSK), которые упали на 6% в ответ на последний отчет о прибылях и убытках. Компания сообщила об увеличении выручки и прибыли в соответствие с прогнозами аналитиков. Однако, отчет показал, что годовой рост трех сегментов бизнеса компании из четырех значительно замедлился со второго квартала.

Autodesk объяснила это замедление макроэкономическими факторами и проблемами, связанными с COVID.

Финансовый директор Дебби Клиффорд заявила, что основной бизнес Autodesk остается сильным, однако прогноз на четвертый квартал указывает на то, что замедление продолжится. С начала года ADSK потеряли 30% стоимости.

Макроэкономические показатели

Экономические новости были неоднозначными, но у инвесторов появилась надежда на то, что ФРС вскоре сможет ослабить темпы ужесточения своей денежно-кредитной политики.

Сообщения от представителей ФРС в течение недели свидетельствовали, что центробанк вскоре может отказаться от исторически значительного повышения ставок на 75 базисных пунктов.

Согласно протоколам ноябрьского заседания, «значительное большинство участников» считают целесообразным замедление темпов повышения, хотя в итоге ставка по федеральным фондам может оказаться выше, чем ожидалось ранее.

Первоначальные заявки на пособия по безработице выросли до самого высокого уровня за три месяца 240 тыс., но остались относительно низкими по сравнению с историческими показателями.

Повторные заявки выросли до 1,55 млн за неделю, достигнув восьмимесячного максимума.

Заказы на товары длительного пользования выросли на 1% в октябре, что является гораздо более сильным результатом, чем ожидалось, продажи новых домов также неожиданно выросли.

Европейский рынок

Европейские акции растут шестую неделю подряд.

Ожидания более медленного повышения процентной ставки ФРС и экономические данные, свидетельствующие о том, что рецессия в Германии и еврозоне в целом может быть менее глубокой, принесли долю оптимизма на рынки.

Немецкий индекс DAX прибавил 0,62%, французский CAC 40 +0,88%, итальянский FTSE MIB остался без изменений британский FTSE 100 +1,16%.

Европейские индексы

Акции Credit Suisse продолжали падать, в пятницу падение составило 6% до 3,35 швейцарских франков (3,54 доллара США), что является новым рекордно низким уровнем. Компанию ожидает серьезная реструктуризация после нескольких скандалов. За неделю бумаги упали на 15%.

Акции немецкой компании по недвижимости LEG Immobilien выросли на 6,7% в четверг, после того, как Morgan Stanley повысил их рейтинг до «выше рынка».

Британская частная инвестиционная компания Bridgepoint Group

прибавила более чем 4,5%.

Макроэкономические показатели

Деловая активность в еврозоне снижается пятый месяц подряд.

Предварительная оценка S&P Global составного индекса менеджеров по закупкам выросла до 47,8 в ноябре с 47,3 в октябре, что оказалось немного лучше ожиданий.

Немецкий экономический институт Ifo заявил, что его индекс делового климата вырос до 86,3 с пересмотренных в сторону повышения 84,5 в октябре после более высоких показателей экономического роста в третьем квартале.

ВВП Германии в III квартале вырос на 0,4% м/м, при ожиданиях 0,3%.

В годовом исчислении ВВП вырос на 1,3%, прогноз 1,2%.

Деловая активность в Великобритании снижается четвертый месяц подряд.

Сводный PMI составил 48,3 в ноябре после 48,2 в октябре.

Заместитель управляющего Банка Англии Дэйв Рамсден и главный экономист Хью Пилл считают, что процентные ставки, возможно, придется повысить еще больше, чтобы подавить устойчиво высокую инфляцию.

Японские индексы завершили неделю ростом — Nikkei 225 прибавил 1,37%, а более широкий TOPIX+2,59%. Цены на основные потребительские товары резко выросли в ноябре в Токио, что стало свидетельством усиления инфляционного давления. Базовые потребительские цены в столице выросли на 3,6% в годовом исчислении, опередив консенсус-прогноз. PMI в производственном секторе Японии показал первое сокращение с января 2021 года. Активность в компаниях частного сектора снизилась в ноябре из-за слабости производственного сектора и некоторых признаков стагнации в сфере услуг. Акции в Китае торговались с разнонаправленной динамикой, поскольку инвесторы взвешивали влияние новых ограничений, связанные с ростом заболеваний коронавирусом, а также сообщения о дополнительных мерах поддержки экономики. Новости о дополнительном финансировании застройщиков добавили позитива. Народный банк Китая (НБК) заявил, что снизит норму обязательных резервов для банков на 25 базисных пунктов, начиная с 5 декабря. Индекс Shanghai Composite прибавил 0,14%. Гонконгский Hang Seng завершил неделю снижением на 2,29%. Азиатские индексы Основные индексы Московской биржи закрылись снижением на 0,5%. Индексы RTSI и IMOEX, W Лидерами роста стали акции “Детского мира” +10,07%, “Энел Россия” +9,11%, ПАО “Полюс” +6,13%, “Россети” +4,72%. Лидерами падения выступили — Ozon -4,14%, “Распадская” -4,14%, “Яндекс” -3,49%, “Татнефть” -2,6%, “Русал” -2,5%, “Новатэк” -2,5%. Акции "Яндекса" снижались на фоне сообщений о планируемой реструктуризации бизнеса. В пятницу бумаги YNDX упали более чем на 5%. Российские акции Стоимость январских фьючерсов на нефть WTI (CLF23) упала на 4,78% до 76,28 долл. за баррель. Фьючерсы на нефть марки Brent (BBF23) подешевели на 4,55% до 83,63 долл. за баррель. Фьючерсы на нефть, NYMEX, W На рынке снова усиливаются опасения по поводу замедления спроса в Китае на фоне роста заболеваемости COVID и новых карантинных ограничений в крупных промышленных регионах. По данным Nomura, ограничения теперь охватывают 20% экономики Поднебесной по сравнению с 15,6% неделей ранее. С 5 декабря должны вступить в силу ограничения на поставки нефти из РФ. При этом, до 19 января у судов будет льготный период для разгрузки. Vortexa сообщила об увеличении запасов нефти на плавучих хранилищах за неделю на 12% в весовом отношении до 94,71 млн баррелей. Еженедельный отчет EIA показал, что запасы сырой нефти в США — на 5,2% ниже сезонного среднего значения за 5 лет, запасы бензина — на 3,8% ниже сезонного среднего значения за 5 лет, запасы дистиллятов — 13,1% ниже среднего сезонного показателя за 5 лет. Добыча сырой нефти в США за неделю не изменилась в весовом отношении и составила 12,1 млн баррелей в сутки. Baker Hughes сообщила, что количество активных нефтяных вышек в США за неделю выросло на 4 буровых установки до максимума за 2,5 года в 627 установок. Декабрьский фьючерс на природный газ NYMEX (NGZ22) подорожал на 11,44% и закрылся на отметке 7,024 долл./MMBTU. Фьючерс на природный газ, NYMEX, W Еженедельный отчет EIA показал, что запасы природного газа в США упали на 80 млрд куб. футов за неделю, что меньше, чем ожидалось. Компания Baker Hughes сообщила, что количество активных буровых установок для добычи природного газа в США за неделю сократилось на 2 установки до 155 единиц, что ниже максимума за 3,5 года в 166 установок. В Европе на бирже TTF стоимость природного газа подскочила на 17% и на закрытии в пятницу составила 1341 долл./1000 м куб. Декабрьское золото (GCZ2) закрылось почти без изменений на отметке 1754 долл. за тройскую унцию. Декабрьское серебро (SIZ22) подорожало на 2% до 21,43 долл. за унцию. Фьючерсы на золото и серебро COMEX, W Ослабление доллара в пятницу поддержало цены на металлы. Высокие темпы инфляции на мировом уровне повысили спрос на золото в качестве инструмента хеджирования. Цены на серебро получили поддержку на фоне признаков повышения спроса на промышленные металлы после того, как ВВП Германии за 3 квартале был пересмотрен в сторону повышения. Ближайшие фьючерсы на другие металлы на американских биржах — платина +0,36%, палладий -6,05%, медь -1,12%, алюминий -2,3%. Результаты в трейдинге индивидуальны и зависят от опыта и личной дисциплины. Улучшить свои навыки и дисциплину можно на нашем Курсе: "Трейдинг Основы"Азиатские рынки

Япония

Китай

Российский рынок

Сырьевые рынки

Металлы