Американский рынок

На прошедшей неделе инвесторы с опасением отнеслись к ястребиным прогнозам ФРС — более высокие ставки на более длительный срок.

В дополнение к беспокойству по поводу высоких ставок, добавились опасения по поводу последствий забастовки United Auto Workers, а также возможности закрытия правительства США.

Основные индексы завершили неделю снижением — S&P 500 — на 2,93%, Nasdaq — на 3,62%, DJIA — на 1,89%.

Американские индексы

Это была третья отрицательная неделя подряд и худшие недельные результаты с марта для S&P 500 и Nasdaq.

Сентябрь может оказаться худшим месяцем для фондового рынка с декабря 2022 года, когда индексы потеряли примерно 5%.

С начала месяца Nasdaq упал почти на 5,3%, а S&P 500 — примерно на 4,1%.

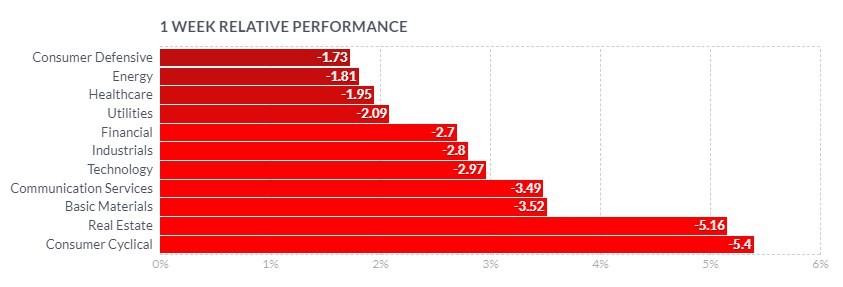

Все 11 секторов индекса широкого рынка закрылись потерями.

Сектора S&P 500

Наибольшее снижение, более 5%, продемонстрировали сектора — потребительский циклический и недвижимости.

AMZN и TSLA были в числе аутсайдеров, с потерями 8,02% и 10,76%, соответственно.

Компании сферы коммуникаций и базовых материалов потеряли около 3,5%.

Наибольшие потери понесли акции PARA c падением на 10,10%, WBD — на 6,25%, GOOGL — на 5,2%, DIS — на 5,06%, NFLX — на 4,32%.

Снижение капитализации технологических, индустриальных и финансовых корпораций приблизилось к 3%.

В секторе технологий — INTC -9,77%, NVDA -5,22%, AMD -5,21%, MSFT -4%.

Сильнее рынка оказались IBM +0,63%, ACN +1,14%, TYL +3,52%.

Акции First Solar (FSLR) подешевели на 6,7% на прошедшей неделе. Аналитики Morgan Stanley заявили: ”... впереди нас ждет потенциальная непредвиденная прибыль”. Эксперты отмечают, что First Solar расширяет свою производственную базу, “обеспечивая значительные краткосрочные выгоды для прибыли и денежного потока”.

После публикации обновленных целевых показателей производителя солнечных панелей, банк поднял целевую цену до $226 за акцию с $206, что предполагает потенциал роста почти на 36% по сравнению с закрытием акций FSLR в четверг на уровне $166,24.

FSLR, W

В индустриальном секторе крупнейшие промышленные корпорации имели самые слабые результаты — BA -5%, DE -7,58%, RTX -5,57%.

Сильнее оказались бумаги FDX с ростом на 2,76% после сообщения о квартальной прибыли выше ожиданий и повышении прогноза на следующий квартал.

В финансовом секторе: PYPL -9,86%, AXP -6,52%, BAC -4,16%, C -4,19%, WFC -4%.

Среди бумаг, к которым рекомендуют присмотреться аналитики, акции Trinity Capital Inc. (TRIN).

Акции с мая находились в восходящем тренде. В текущий момент торгуются в диапазоне от $14 до $15. Выход из диапазона определит дальнейшее направление.

Аналитики настроены оптимистично и ожидают, что бумага в ближайшее время может подняться до отметки $17, ближайшая цель $16.

TRIN, D

Trinity Capital специализируется на венчурном кредитовании компаний; осуществляет инвестиции, состоящие в основном из срочных кредитов и финансирования оборудования и, в меньшей степени, кредитов на оборотный капитал, акционерного капитала и инвестиций, связанных с акционерным капиталом. В результате недавних банкротств банков, Trinity имеет возможность заполнить образовавшийся пробел, а акционеры могут получить выгоду за счет увеличения инвестиционного портфеля компании и потока доходов.

Представители сферы здравоохранения потеряли 1,95% и выглядели очень разнородно.

Выросли бумаги компаний медицинского страхования и услуг: UNH +3,99%, AMGN +2,68%, HUM +4,95%.

Упали акции крупнейших производителей фармацевтической промышленности: PFE -4,05%, LLY -4,36%.

Сектор энергетики просел на 1,81%.

Наибольшие потери понесли EOG -7,23%, HES -6,38%, OXY -4,93%, COP -3,57%.

Единственным представителем сектора, который закрылся в зеленой зоне, стала Valero Energy Corporation (VLO), с результатом +1,11%.; инвесторы позитивно реагируют на недавние положительные изменения оценок аналитиков.

Макроэкономические показатели

Как и ожидалось, ФРС оставила процентную ставку в диапазоне от 5,25% до 5,50%. В своих прогнозах федрезерв указывает еще одно повышение ставок в 2023 году.

Однако, участники рынков были удивлены прогнозами на 2024 и 2025 годы, которые оказались выше ожиданий.

Первоначальные заявки на пособие по безработице упали до 210 тыс., самого низкого уровня с января, что еще раз подчеркнуло устойчивость рынка труда и

оказались ниже прогноза в 224 тыс.

Повторные заявки также оказались лучше прогнозов — 1,662 млн против 1,695 млн.

PMI в сфере услуг снизился до 50,2 с 50,5, ожидалось 50,7.

PMI в производственном секторе составил 48,9 по сравнению с предыдущим 47,9, при ожиданиях 48,2.

Согласно предварительному отчету, сводный индекс менеджеров по закупкам снизился до 50,1 с 50,2 в предыдущем месяце.

Европейский рынок

Фондовые индексы на крупнейших биржах региона закрылись снижением по итогу прошедшей недели.

Немецкий DAX потерял 2,26%, французский CAC 40 снизился на 2,67%, итальянский FTSE MIB — на 1,13%, британский FTSE 100 — на 0,36%.

Европейские индексы

Доходность государственных облигаций еврозоны выросла после того, как представители ЕЦБ заявили о возможном повышении процентных ставок.

Однако, решение Банка Англии (BoE), оставить без изменений ключевую процентную ставку на уровне 5,25%, оказалось неожиданным.

Глава BoE Эндрю Бэйли подчеркнул, что ставка может снова вырасти, если появятся признаки более устойчивого инфляционного давления.

Официальные данные показали, что годовая инфляция в Великобритании замедлилась до 6,7% в августе с 6,8% в июле.

Базовая инфляция также снизилась до 6,2% с 6,9%, при ожиданиях 6,8%.

Швейцарский национальный банк (ШНБ) впервые с марта 2022 года оставил ставку без изменений, но отметил, что дальнейшее повышение возможно, если это будет необходимо для поддержания ценовой стабильности.

Сезонно скорректированный сводный PMI еврозоны составил 47,1 в сентябре, после 46,7 в августе.

PMI в производственном секторе снизился до 43,4 с предыдущего 43,5, ожидания 44,0.

PMI в сфере услуг 48,4, предыдущее значение 47,9, ожидания 47,7.

Азиатские рынки

Япония

Фондовые индексы Японии упали за неделю — Nikkei 225 упал на 3,4%, TOPIX снизился на 2,2%.

На своем сентябрьском заседании, как и ожидалось, Банк Японии сохранил краткосрочную процентную ставку на уровне -0,1%.

По последним оценкам банка au Jibun, активность частного сектора Японии росла самыми медленными темпами с февраля.

Сводный индекс менеджеров по закупкам в сентябре составил 51,8, по сравнению с августовским показателем 52,6.

PMI в производственном секторе 48,6 по сравнению с 48,9 в августе.

PMI в сфере услуг в сентябре составил 53,3, после 54,3 месяцем ранее.

Уровень инфляции в Японии в августе составил 3,2%, что немного ниже, чем 3,3% в июле.

Базовый уровень инфляции, не учитывающий цены на свежие продукты, составил 3,1%, немного выше 3%, ожидаемых экономистами.

Китай

Индекс Shanghai Composite прибавил 0,47%, индекс голубых фишек CSI 300 прибавил 0,81%.

В Гонконге Hang Seng Composite снизился на 0,7%.

Азиатские индексы

Бумаги технологического гиганта Alibaba, котирующиеся на бирже в США закрылись ростом на 1,41%.

PDD Holdings упали на 3,55%, JD.com упали на 3,4% в Гонконге.

Официальные данные за август, опубликованные на предыдущей неделе, свидетельствуют о стабилизации экономической ситуации в стране. Промышленное производство и розничные продажи выросли больше, чем прогнозировалось, хотя инвестиции в основной капитал выросли меньше, чем ожидалось на фоне проблем в секторе недвижимости.

Пекин в последнее время принял ряд мер, направленных на стимулирование экономического роста, потребления и поддержки рынка недвижимости.

Российский рынок

Основные индексы Московской биржи закрылись падением.

Индекс МосБиржи упал на 3,28%, РТС — на 2,83%.

Основные индексы MOEX, W

"Префы" "Транснефти" в понедельник фиксировали максимум вблизи уровней февраля 2022 года, однако по итогу недели закрылись снижением на 3,09%.

Совет директоров одобрил дробление акций компании в соотношении 1 к 100.

"АЛРОСА" продолжила снижение шестую неделю подряд. Акции упали на 5,6% на фоне сообщения о том, что следующий пакет санкций ЕС может быть представлен уже в октябре, и, вероятно, в нем будут ограничения для импорта алмазов из РФ.

В секторе металлов и добычи сильнее рынка были бумаги "НЛМК" +7,54%, “Северстали” +2,33%.

Снижались акции “Русала” — на 4,27%, “Норникеля” — на 2,7%, “ММК” — на 1,97%.

Акции Polymetal упали на 5,7%, ПАО "Полюс" — на 3,75%.

В секторе нефти и газа — "Сургутнефтегаз" ао -6,04%, "Газпром" -4,08%, "ЛУКОЙЛ" -0,89%, "Газпром нефть" -2,54%, "НОВАТЭК" -1,86%, "Татнефть" -0,65%,

Сырьевые рынки

Нефть

Стоимость ноябрьских фьючерсов Brent упала на 0,77% до 93,27 долл. за баррель.

Фьючерсы WTI упали на 0,82% до 90,03 долл. за баррель.

Фьючерсы на нефть NYMEX, W

Цены на нефть росли вторую половину недели, после того как правительство РФ ввело “временный” запрет на экспорт бензина и дизельного топлива, чтобы стабилизировать цены на внутреннем рынке.

По данным Vortexa, запрет приведет к сокращению поставок топлива на 1 млн б/с, что составляет около 3,4% от общего мирового спроса.

Ранее, МЭА и ОПЕК заявили, что мировой рынок нефти будет испытывать дефицит до конца года.

Саудовская национальная нефтяная компания Aramco снизила свой долгосрочный прогноз спроса на нефть в 2030 году до 110 млн б/с по сравнению со 125 млн б/с, которые она ожидала в 2010 году. В краткосрочной перспективе Aramco прогнозирует рекордное потребление на уровне 103-104 млн б/с во второй половине 2023 года.

Vortexa сообщила о снижении мировых запасов нефти на плавучих хранилищах за неделю на 8,9% до 83,89 млн баррелей.

Отчет EIA в среду показал, что запасы сырой нефти в США упали на 2,136 млн баррелей по сравнению с ростом на 3,955 млн. баррелей неделей ранее, при ожиданиях снижения на 1,3 млн. барр.

Добыча сырой нефти в США не изменилась и составила 12,9 млн баррелей в сутки, что является максимальным показателем за 3,5 года.

Baker Hughes сообщила, что количество активных нефтяных вышек в США упало на 8 единиц до минимума за 19 с половиной месяцев в 507 установок.

Металлы

Декабрьское золото (GCZ3) закрылось почти без изменений на отметке 1945,6 долл. за унцию.

Декабрьское серебро (SIZ23) закрылось ростом на 1,96% на отметке 23,845 долл. за унцию.

Фьючерсы на золото и серебро COMEX, W

Цены на серебро достигли двухнедельного максимума в пятницу на фоне снижения доходности казначейских облигаций в конце недели.

Серебро также получило поддержку благодаря более сильному, чем ожидалось, отчету PMI в производственном секторе США, что стало позитивным фактором для спроса на промышленные металлы.

Рост был ограничен ралли индекса доллара.

Кроме того, ястребиные комментарии ФРС негативно отражаются на рынке драгоценных металлов.

Результаты в трейдинге индивидуальны и зависят от опыта и личной дисциплины. Улучшить свои навыки и дисциплину можно на нашем Курсе: "Трейдинг Основы"

Япония

Фондовые индексы Японии упали за неделю — Nikkei 225 упал на 3,4%, TOPIX снизился на 2,2%.

На своем сентябрьском заседании, как и ожидалось, Банк Японии сохранил краткосрочную процентную ставку на уровне -0,1%.

По последним оценкам банка au Jibun, активность частного сектора Японии росла самыми медленными темпами с февраля.

Сводный индекс менеджеров по закупкам в сентябре составил 51,8, по сравнению с августовским показателем 52,6.

PMI в производственном секторе 48,6 по сравнению с 48,9 в августе.

PMI в сфере услуг в сентябре составил 53,3, после 54,3 месяцем ранее.

Уровень инфляции в Японии в августе составил 3,2%, что немного ниже, чем 3,3% в июле.

Базовый уровень инфляции, не учитывающий цены на свежие продукты, составил 3,1%, немного выше 3%, ожидаемых экономистами.

Китай

Индекс Shanghai Composite прибавил 0,47%, индекс голубых фишек CSI 300 прибавил 0,81%.

В Гонконге Hang Seng Composite снизился на 0,7%.

Азиатские индексы

Бумаги технологического гиганта Alibaba, котирующиеся на бирже в США закрылись ростом на 1,41%.

PDD Holdings упали на 3,55%, JD.com упали на 3,4% в Гонконге.

Официальные данные за август, опубликованные на предыдущей неделе, свидетельствуют о стабилизации экономической ситуации в стране. Промышленное производство и розничные продажи выросли больше, чем прогнозировалось, хотя инвестиции в основной капитал выросли меньше, чем ожидалось на фоне проблем в секторе недвижимости.

Пекин в последнее время принял ряд мер, направленных на стимулирование экономического роста, потребления и поддержки рынка недвижимости.

Российский рынок

Основные индексы Московской биржи закрылись падением.

Индекс МосБиржи упал на 3,28%, РТС — на 2,83%.

Основные индексы MOEX, W

"Префы" "Транснефти" в понедельник фиксировали максимум вблизи уровней февраля 2022 года, однако по итогу недели закрылись снижением на 3,09%.

Совет директоров одобрил дробление акций компании в соотношении 1 к 100.

"АЛРОСА" продолжила снижение шестую неделю подряд. Акции упали на 5,6% на фоне сообщения о том, что следующий пакет санкций ЕС может быть представлен уже в октябре, и, вероятно, в нем будут ограничения для импорта алмазов из РФ.

В секторе металлов и добычи сильнее рынка были бумаги "НЛМК" +7,54%, “Северстали” +2,33%.

Снижались акции “Русала” — на 4,27%, “Норникеля” — на 2,7%, “ММК” — на 1,97%.

Акции Polymetal упали на 5,7%, ПАО "Полюс" — на 3,75%.

В секторе нефти и газа — "Сургутнефтегаз" ао -6,04%, "Газпром" -4,08%, "ЛУКОЙЛ" -0,89%, "Газпром нефть" -2,54%, "НОВАТЭК" -1,86%, "Татнефть" -0,65%,

Сырьевые рынки

Нефть

Стоимость ноябрьских фьючерсов Brent упала на 0,77% до 93,27 долл. за баррель.

Фьючерсы WTI упали на 0,82% до 90,03 долл. за баррель.

Фьючерсы на нефть NYMEX, W

Цены на нефть росли вторую половину недели, после того как правительство РФ ввело “временный” запрет на экспорт бензина и дизельного топлива, чтобы стабилизировать цены на внутреннем рынке.

По данным Vortexa, запрет приведет к сокращению поставок топлива на 1 млн б/с, что составляет около 3,4% от общего мирового спроса.

Ранее, МЭА и ОПЕК заявили, что мировой рынок нефти будет испытывать дефицит до конца года.

Саудовская национальная нефтяная компания Aramco снизила свой долгосрочный прогноз спроса на нефть в 2030 году до 110 млн б/с по сравнению со 125 млн б/с, которые она ожидала в 2010 году. В краткосрочной перспективе Aramco прогнозирует рекордное потребление на уровне 103-104 млн б/с во второй половине 2023 года.

Vortexa сообщила о снижении мировых запасов нефти на плавучих хранилищах за неделю на 8,9% до 83,89 млн баррелей.

Отчет EIA в среду показал, что запасы сырой нефти в США упали на 2,136 млн баррелей по сравнению с ростом на 3,955 млн. баррелей неделей ранее, при ожиданиях снижения на 1,3 млн. барр.

Добыча сырой нефти в США не изменилась и составила 12,9 млн баррелей в сутки, что является максимальным показателем за 3,5 года.

Baker Hughes сообщила, что количество активных нефтяных вышек в США упало на 8 единиц до минимума за 19 с половиной месяцев в 507 установок.

Металлы

Декабрьское золото (GCZ3) закрылось почти без изменений на отметке 1945,6 долл. за унцию.

Декабрьское серебро (SIZ23) закрылось ростом на 1,96% на отметке 23,845 долл. за унцию.

Фьючерсы на золото и серебро COMEX, W

Цены на серебро достигли двухнедельного максимума в пятницу на фоне снижения доходности казначейских облигаций в конце недели.

Серебро также получило поддержку благодаря более сильному, чем ожидалось, отчету PMI в производственном секторе США, что стало позитивным фактором для спроса на промышленные металлы.

Рост был ограничен ралли индекса доллара.

Кроме того, ястребиные комментарии ФРС негативно отражаются на рынке драгоценных металлов.

Результаты в трейдинге индивидуальны и зависят от опыта и личной дисциплины. Улучшить свои навыки и дисциплину можно на нашем Курсе: "Трейдинг Основы"