Американский рынок

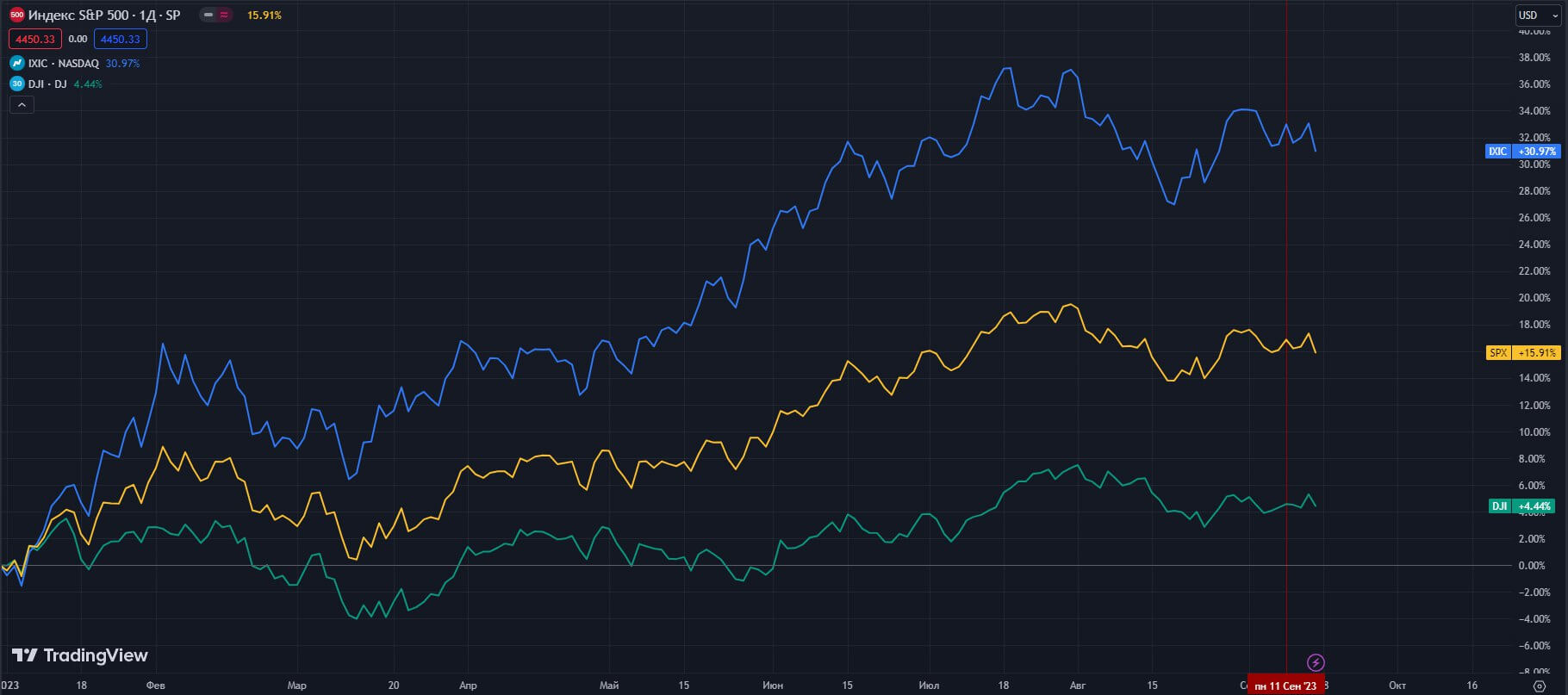

Основные индексы Уолл-Стрит по итогу недели закрылись разнонаправленно. S&P 500 и Nasdaq продемонстрировали незначительное снижение, в то время как промышленный Dow Jones продемонстрировал небольшой рост.

S&P 500 -0,16%, DJIA +0,123%, Nasdaq Composite -0,39%.

Американские индексы

Стоимостные акции выглядели сильнее, на фоне роста цен на нефть — West Texas Intermediate в США закрылась на отметке выше 90 долларов за баррель впервые с ноября 2022 года.

В пятницу индекс широкого рынка упал на 1,22% под давлением спада акций технологических компаний, нивелировав весь рост предыдущих дней и толкнув индекс на отрицательную территорию. Для недавних фаворитов технологического сектора неделя оказалась одной из худших в этом году.

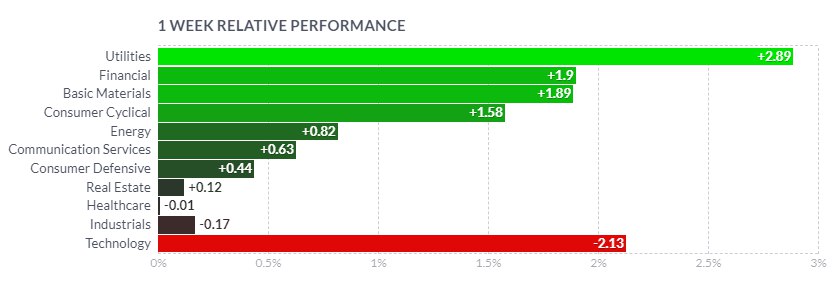

В итоге, в пятницу все 11 секторов индекса S&P 500 закрылись в минусе, через день после того, как все они выросли. Подобной ситуации не возникало с декабря.

Сектора S&P 500 — итоги недели

Технологический сектор утратил 2,13% своей капитализации.

В числе аутсайдеров — акции ORCL с падением на 9,82%, ADBE — на 5,62%, AMD — на 4,34%, NVDA — на 3,67%.

Акции AAPL упали на 1,78%, после мероприятия, посвященному новым продуктам компании во вторник.

Презентация получила неоднозначные отзывы, что, вероятно, отразилось на недельном результате сектора в целом.

Сектора: коммунальной сферы, финансовый и базовых материалов были в лидерах роста, прибавив +2,89%, +1,9% и 1,89%, соответственно.

В сфере финансов лидировали PYPL +5,3%, AXP +4,01%, C +5,22%, GS +5,23%, WFC +4,76%, JPM +3,46%.

В сфере базовых материалов слабее рынка были бумаги сталелитейных компаний и представителей химической промышленности.

Потребительский циклический сектор прибавил 1,58%.

Бумаги TSLA +10,42%. Акции производителя электромобилей подскочили после оптимистичного прогноза Morgan Stanley.

Сектор энергетики нарастил 0,82%.

В четверг американская нефть преодолела порог 90 долларов за баррель, впервые с ноября 2022 года.

Valero Energy в сентябре является лидером в секторе, увеличившись примерно на 12,4%. Marathon Petroleum и Halliburton прибавили примерно по 9% в этом месяце. Отстают APA со снижением почти на 2% и EQT с падением на 1,5%.

Сектор коммуникаций прибавил 0,63%.

Сильнее рынка были бумаги T+5,76%, DIS +4,9%.

Слабее рынка оказались акции NFLX -10,36%.

Прошедшая неделя была отмечена удачным IPO ARM, которое стало крупнейшим размещением в секторе технологий почти за два года.

Акции Arm выросли на 25% на дебютной сессии на бирже Nasdaq после оценки IPO в $51 за акцию. Бумаги Arm Holdings начали торговаться на Nasdaq под тикером «ARM».

На открытии котировки находились на уровне $56,10, а завершили день на отметке $63,59.

Макроэкономические показатели

Большая часть экономических данных на прошедшей неделе усилила ожидания сценария “мягкой посадки”, при котором экономике США удастся избежать глубокой рецессии.

Некоторые крупные инвесторы, в том числе JP Morgan Asset Management и Janus Henderson Investors, заявили, что ФРС, вероятно, закончит повышать ставки после самого агрессивного цикла ужесточения денежно-кредитной политики за последние десятилетия.

Стратеги Goldman Sach считают, что в следующем году может произойти «постепенное» снижение ставок, если инфляция продолжит снижаться.

Однако, показатели инфляции неожиданно превысили прогнозы.

Индекс потребительских цен показал самый большой ежемесячный рост с августа 2022 года, что стало ожидаемым эффектом повышения цен на бензин.

В годовом исчислении ИПЦ вырос на 3,7%, при ожиданиях 3,6%.

Рост базового показателя оказался выше ожиданий 0,3%, против 0,2% м/м. В годовом исчислении показатель совпал с прогнозом аналитиков 4,3%, после июльского показателя 4,7%.

Августовские данные по индексу цен производителей (PPI), опубликованные в четверг, показали, что цены производителей выросли больше, чем ожидалось — +0,7% против +0,4%, м/м; при этом, базовый PPI соответствовал ожиданиям.

Данные по объему промышленного производства и загрузки производственных мощностей оказались лучше прогнозов.

Европейский рынок

Индексы на биржах Европы закрылись ростом, после того, как ЕЦБ повысил процентные ставки, но заявил, что стоимость займов, возможно, достигла пика. Более сильные экономические данные из Китая также улучшили настроения инвесторов.

Немецкий DAX прибавил 0,94%, французский CAC 40 +1,91%, итальянский FTSE MIB +2,35%, британский FTSE 100 +3,12%.

Европейские индексы

ЕЦБ повысил процентные ставки в 10-й раз, заявив о том, что кампания по ужесточению денежно-кредитной политики приближается к финишу.

ЕЦБ повысил ключевую ставку на 0,25%, в результате, ключевая ставка по депозитам достигла рекордной отметки в 4,0%.

Регулятор отметил, что «процентные ставки достигли уровня, который, поддерживаемый в течение достаточно длительного периода времени, внесет существенный вклад в своевременное возвращение инфляции к целевому уровню».

По данным Евростата, промышленное производство еврозоны резко падает.

Европейская комиссия снизила свой прогноз роста ВВП еврозоны в 2023 году до 0,8% с 1,1% и ожидает, что экономика Германии сократится на 0,4%, после предыдущей оценки роста ВВП Германии на 0,2%.

Экономика Великобритании сократилась в июле быстрее, чем ожидалось.

ВВП упал на 0,5% м,м, после роста в июне.

Безработица в Великобритании неожиданно выросла в июле до 4,3% за три месяца, по сравнению с 4,2% в июне.

Азиатские рынки

Япония

Фондовые индексы Японии закрылись в зеленой зоне — Nikkei 225 вырос на 2,84%, более широкий TOPIX - на 2,9%.

Среди лидеров роста — бумаги NMR +7,35%, TAK +7,3%, SMFG +6,3%.

Глава Банка Японии Кадзуо Уэда заявил, что к концу года станет понятно, сможет ли центробанк положить конец своей политике отрицательных процентных ставок, исходя из данных по росту заработной платы.

Некоторые инвесторы посчитали высказывания Уэды достаточно ястребиными.

В результате, доходность 10-летних JGB достигла 0,70%, самого высокого уровня с 2013 года.

Китай

Акции Китая показали смешанную динамику.

Индекс Shanghai Composite завершил неделю почти без изменений, тогда как CSI 300 опустился на 0,83%.

В Гонконге Hang Seng Composite потерял 0,11%.

Азиатские индексы

Среди лидеров роста — YUMC +11,87%, LI +5,86%, HTHT +5,4%.

Среди аутсайдеров — BEKE -5,66%, TME -5,66%, BABA -3,31%, JD -2,56%.

Официальные данные за август оказались лучше прогнозов.

Промышленное производство и розничные продажи выросли больше, чем ожидалось, безработица неожиданно снизилась.

Однако, проблемы сектора недвижимости негативно отразились на инвестициях в основной капитал.

Потребительские цены в августе вернулись к росту после падения в июле. Индекс потребительских цен вырос на 0,1% г/г, по сравнению с падением на 0,3% в июле.

Индекс цен производителей упал на 3% г/г, в соответствие с прогнозом, после падения на 4,4% в предыдущем месяце.

Народный банк Китая (НБК) сократил требования к норме резервирования на 25 базисных пунктов для большинства банков второй раз в этом году, чтобы поддержать ликвидность финансовой системы.

Российский рынок

Рынок акций РФ демонстрировал повышенную волатильность перед заседанием ЦБ РФ.

По итогу недели, индекс Мосбиржи закрылся ростом на 0,31%, РТС — на 1,65%.

Основные индексы MOEX, W

Сбербанк нарастил 2%, после отчета о прибыли по РСБУ. Согласно отчету, в августе чистая прибыль составила порядка 141 млрд руб.

“Префы” "Транснефти" подскочили на 6,4%, после сообщения о том, что компания сохранит объемы прокачки нефти в 2023 году, несмотря на продление РФ добровольного сокращения добычи до конца года.

"НОВАТЭК" +0,8%, компания заявила, что может нарастить выручку и прибыль в текущем году на 25%.

В секторе нефти и газа — “Лукойл” -1,09%, “Газпром” -1,23%, “Сургутнефтегаз ао” -0,37%.

В секторе металлов и добычи — “НЛМК” +2,94%, “ММК” +0,24%, “Русал” +0,59%, “Норникель” +0,71%, “Северсталь” -0,39%, ПАО “Полюс” +1,8%.

Акции "АЛРОСА" подешевели на 3,53% на фоне сообщений о том, что G7 может принять ограничения на импорт алмазов из РФ.

В пятницу ЦБ объявил о повышении ключевой ставки на 100 б.п. до 13,00% и сообщил, что будет оценивать целесообразность дальнейшего повышения ставки на ближайших заседаниях.

Согласно обновленному прогнозу регулятора, годовая инфляция достигнет диапазона 6,0-7,0%, предыдущий прогноз 5-6,5%. Достижение цели в 4% возможно в 2024 году.

ЦБ РФ сохранил прогноз по росту ВВП РФ в 2023 году на уровне 1,5-2,5%.

Сырьевые рынки

Нефть

Стоимость октябрьских фьючерсов на нефть марки WTI (CLV23) выросла на 3,73% до 90,77 долларов за баррель.

Фьючерсы на нефть Brent подорожали на 6,62% до 93,93 доллара за баррель.

Фьючерсы на нефть NYMEX, W

Более сильные данные из Китая поддержали рынок.

Кроме того, Международное энергетическое агентство (МЭА) и ОПЕК заявили, что мировой рынок нефти будет испытывать дефицит до конца года.

Vortexa сообщила, что количество сырой нефти на плавучих хранилищах снизилось на 5,8% до 81,02 млн баррелей, самого низкого уровня за 9 месяцев.

Отчет EIA показал, что запасы сырой нефти в США выросли на 3,9 млн баррелей, при ожиданиях снижения на 2,2 млн.

Добыча сырой нефти в США за неделю выросла на 0,8% по весу до 12,9 млн баррелей в сутки, что является максимальным показателем за 3,5 года.

Baker Hughes сообщила, что количество активных нефтяных вышек в США за неделю выросло на 21 единицу до 515 установок.

Металлы

Октябрьское золото (GCV3) закрылось повышением на 0,18% до 1946,2 долл. за унцию.

Декабрьское серебро (SIZ23) прибавило 0,9% и закрылось на отметке 23,385 долл. за унцию.

Фьючерсы на золото и серебро, COMEX, W

На рынок драгоценных металлов оказывают влияние разнонаправленные факторы.

Отчеты о промышленном производстве в Китае и в США оказались выше ожиданий, что является бычьим фактором для спроса на промышленные металлы.

Высокая доходность мировых облигаций и ликвидация длинных позиций в “золотых” фондах оказывали “медвежье” давление.

Результаты в трейдинге индивидуальны и зависят от опыта и личной дисциплины. Улучшить свои навыки и дисциплину можно на нашем Курсе: "Трейдинг Основы"

Япония

Фондовые индексы Японии закрылись в зеленой зоне — Nikkei 225 вырос на 2,84%, более широкий TOPIX - на 2,9%.

Среди лидеров роста — бумаги NMR +7,35%, TAK +7,3%, SMFG +6,3%.

Глава Банка Японии Кадзуо Уэда заявил, что к концу года станет понятно, сможет ли центробанк положить конец своей политике отрицательных процентных ставок, исходя из данных по росту заработной платы.

Некоторые инвесторы посчитали высказывания Уэды достаточно ястребиными.

В результате, доходность 10-летних JGB достигла 0,70%, самого высокого уровня с 2013 года.

Китай

Акции Китая показали смешанную динамику.

Индекс Shanghai Composite завершил неделю почти без изменений, тогда как CSI 300 опустился на 0,83%.

В Гонконге Hang Seng Composite потерял 0,11%.

Азиатские индексы

Среди лидеров роста — YUMC +11,87%, LI +5,86%, HTHT +5,4%.

Среди аутсайдеров — BEKE -5,66%, TME -5,66%, BABA -3,31%, JD -2,56%.

Официальные данные за август оказались лучше прогнозов.

Промышленное производство и розничные продажи выросли больше, чем ожидалось, безработица неожиданно снизилась.

Однако, проблемы сектора недвижимости негативно отразились на инвестициях в основной капитал.

Потребительские цены в августе вернулись к росту после падения в июле. Индекс потребительских цен вырос на 0,1% г/г, по сравнению с падением на 0,3% в июле.

Индекс цен производителей упал на 3% г/г, в соответствие с прогнозом, после падения на 4,4% в предыдущем месяце.

Народный банк Китая (НБК) сократил требования к норме резервирования на 25 базисных пунктов для большинства банков второй раз в этом году, чтобы поддержать ликвидность финансовой системы.

Российский рынок

Рынок акций РФ демонстрировал повышенную волатильность перед заседанием ЦБ РФ.

По итогу недели, индекс Мосбиржи закрылся ростом на 0,31%, РТС — на 1,65%.

Основные индексы MOEX, W

Сбербанк нарастил 2%, после отчета о прибыли по РСБУ. Согласно отчету, в августе чистая прибыль составила порядка 141 млрд руб.

“Префы” "Транснефти" подскочили на 6,4%, после сообщения о том, что компания сохранит объемы прокачки нефти в 2023 году, несмотря на продление РФ добровольного сокращения добычи до конца года.

"НОВАТЭК" +0,8%, компания заявила, что может нарастить выручку и прибыль в текущем году на 25%.

В секторе нефти и газа — “Лукойл” -1,09%, “Газпром” -1,23%, “Сургутнефтегаз ао” -0,37%.

В секторе металлов и добычи — “НЛМК” +2,94%, “ММК” +0,24%, “Русал” +0,59%, “Норникель” +0,71%, “Северсталь” -0,39%, ПАО “Полюс” +1,8%.

Акции "АЛРОСА" подешевели на 3,53% на фоне сообщений о том, что G7 может принять ограничения на импорт алмазов из РФ.

В пятницу ЦБ объявил о повышении ключевой ставки на 100 б.п. до 13,00% и сообщил, что будет оценивать целесообразность дальнейшего повышения ставки на ближайших заседаниях.

Согласно обновленному прогнозу регулятора, годовая инфляция достигнет диапазона 6,0-7,0%, предыдущий прогноз 5-6,5%. Достижение цели в 4% возможно в 2024 году.

ЦБ РФ сохранил прогноз по росту ВВП РФ в 2023 году на уровне 1,5-2,5%.

Сырьевые рынки

Нефть

Стоимость октябрьских фьючерсов на нефть марки WTI (CLV23) выросла на 3,73% до 90,77 долларов за баррель.

Фьючерсы на нефть Brent подорожали на 6,62% до 93,93 доллара за баррель.

Фьючерсы на нефть NYMEX, W

Более сильные данные из Китая поддержали рынок.

Кроме того, Международное энергетическое агентство (МЭА) и ОПЕК заявили, что мировой рынок нефти будет испытывать дефицит до конца года.

Vortexa сообщила, что количество сырой нефти на плавучих хранилищах снизилось на 5,8% до 81,02 млн баррелей, самого низкого уровня за 9 месяцев.

Отчет EIA показал, что запасы сырой нефти в США выросли на 3,9 млн баррелей, при ожиданиях снижения на 2,2 млн.

Добыча сырой нефти в США за неделю выросла на 0,8% по весу до 12,9 млн баррелей в сутки, что является максимальным показателем за 3,5 года.

Baker Hughes сообщила, что количество активных нефтяных вышек в США за неделю выросло на 21 единицу до 515 установок.

Металлы

Октябрьское золото (GCV3) закрылось повышением на 0,18% до 1946,2 долл. за унцию.

Декабрьское серебро (SIZ23) прибавило 0,9% и закрылось на отметке 23,385 долл. за унцию.

Фьючерсы на золото и серебро, COMEX, W

На рынок драгоценных металлов оказывают влияние разнонаправленные факторы.

Отчеты о промышленном производстве в Китае и в США оказались выше ожиданий, что является бычьим фактором для спроса на промышленные металлы.

Высокая доходность мировых облигаций и ликвидация длинных позиций в “золотых” фондах оказывали “медвежье” давление.

Результаты в трейдинге индивидуальны и зависят от опыта и личной дисциплины. Улучшить свои навыки и дисциплину можно на нашем Курсе: "Трейдинг Основы"