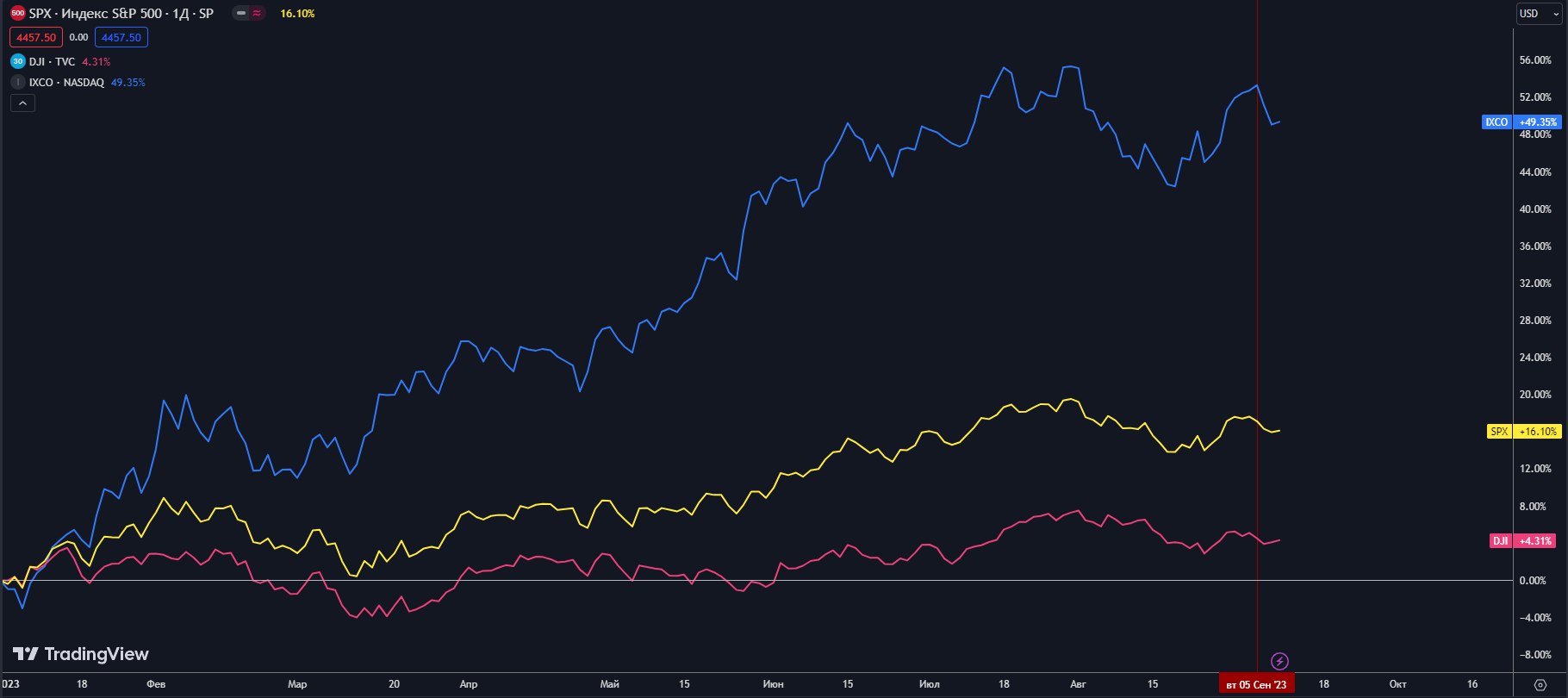

Американский рынок

Основные индексы закрылись снижением по итогу укороченной недели.

S&P 500 потерял 1,29%, Nasdaq Composite -2,2%, DJIA -0,75%.

Американские индексы

Более сильные, чем ожидалось, показатели деловой активности ISM, а затем пересмотр в сторону повышения удельных затрат на рабочую силу во втором квартале возобновили беспокойство по поводу денежно-кредитной политики ФРС.

Президент ФРБ Далласа Лори Логан заявила: «Если более сильная экономическая активность продолжится, это может привести к возобновлению инфляции».

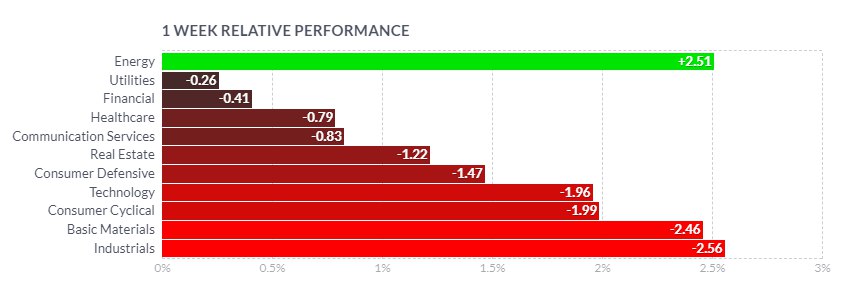

Сектора S&P 500

Десять из 11 секторов S&P 500 завершили неделю снижением, за исключением сектора энергетики, который вырос на 2,51%.

Акции энергетических компаний торговались с повышением, поскольку цены на нефть продолжали расти, Brent торгуется выше $90 за баррель.

Среди лидеров были бумаги Valero Energy, Marathon Petroleum и Phillips 66, которые прибавили 9,36%, 8,78% и 7,07%, соответственно.

Остальные представители отрасли также выглядели очень сильно — XOM +3,93%, CVX +3,79%, HES +3,9%, OXY +3,97%, COP +3,1%, EOG +3,19%.

Сектор здравоохранения потерял 0,79%.

Аналитики считают, что биофармацевтические компании могут восстановится, так как COVID набирает обороты.

Аналитик Джефф Мичем повысил рейтинг Gilead (GILD) до нейтрального и повысил целевую цену акций. Котировки в пятницу прибавили 2,5%.

LLY +5,82%, CNC +6,1%, PFE -3,19%.

Самое сильное падение демонстрировали компании сферы диагностики и исследований, в том числе, TMO -6,97%, DHR -6,28%.

Аутсайдерами недели стали акции промышленных и добывающих компаний, с падением на 2,56% и 2,46%, соответственно.

Промышленные гиганты несли потери — LMT -5,63%, BA -5,7%, DE -2,75%, химическая компания ALB -7,19%.

Сильнее рынка выглядели бумаги PCAR +2,7%.

Технологический сектор снизился на 1,96% и выглядел очень противоречивым.

Apple потеряла 5,15% своей капитализации, на фоне новостей о запрете использования iPhone государственными служащими Китая. Инвесторов также, разочаровали сообщения о значительном повышении стоимости нового iPhone 15, который будет существенно дороже нынешних моделей.

JPMorgan понизил целевую цену Apple перед презентацией iPhone 15 на следующей неделе

Бумаги NVDA упали на 7,67%, AVGO — на 7,08%, QCOM — на 7,33%.

При этом, акции INTC взлетели на 8,17%, ORCL — на 4,93%.

Акции Qualcomm (QCOM) потеряли более 7% на прошедшей неделе под давлением сообщений из Китая о запрете использования iPhone и других иностранных смартфонов в правительственных учреждениях, позже запрет был расширен на местные органы власти и государственные компании.

Во вторник трейдеры будут следить за динамикой отрасли и бумаг QCOM после мероприятия Apple.

Qualcomm имеет три отчетных сегмента: полупроводниковый бизнес QCT, который разрабатывает программное обеспечение на основе 3G/4G/5G и других технологий для использования в мобильных устройствах; автомобильные системы связи; и Интернет вещей, включая бытовые электронные устройства; промышленные устройства и другое.

На долю QCT приходится 80–85% выручки.

Компания выплачивает квартальные дивиденды с 2003 года.

Следующая выплата в размере $0,80 на акцию запланирована на 21 сентября.

Аналитики рассматривают возможность покупки акций вблизи нижней границы ценового диапазона $105 с целью $135.

QCOM , D

Макроэкономические показатели

Эксперты говорят, что в текущий момент хорошие экономические новости могут быть плохими для рынков.

Количество первичных заявок на пособие по безработице, которое оказалось значительно ниже ожиданий, и недавние экономические данные опять вызывают опасения по поводу повышений ставки ФРС.

Число первичных обращений упало до 216 000, самого низкого уровня за шесть месяцев.

Повторные заявки упали до 1,68 млн, самого низкого уровня с середины июля.

Европейский рынок

Основные индексы региона закрылись разнонаправленно.

Немецкий DAX снизился на 0,63%, французский CAC 40 — на 0,77%, итальянский FTSE MIB — на 1,46%. В то же время, британский FTSE 100 прибавил 0,18%.

Европейские индексы

Акции британского поставщика ИТ-услуг Computacenter подскочили более чем на 14% на фоне сильных результатов по итогам полугодия.

Лондонский производитель Melrose Industries в пятницу упал почти на 5%, что привело к недельному падению котировок более чем на 1%. Падение вызвали корпоративные новости и обновленные прогнозы

Аналитики UBS отмечают, что акции европейских компаний с малой и средней капитализацией этим летом опередили компании с большой капитализацией.

Экономика еврозоны во втором квартале выросла на 0,1% кв/кв, что оказалось ниже предварительной оценки в 0,3%.

Объемы розничных продаж в еврозоне в июле упали на 0,2%, что отражает снижение закупок автомобильного топлива. Спад по сравнению с прошлым годом составил 1,0%.

По предварительным данным, общая инфляция в еврозоне составила 5,3% в августе, превысив ожидания в 5,1%.

Согласно исследованию института экономических исследований DIW, в 2023 году экономика Германии сократится на 0,4%, что хуже первоначального прогноза.

Инфляция в Германии снизилась до 6,4% в августе, что соответствует прогнозу.

Глава Банка Англии (BoE) Эндрю Бэйли выразил сомнение в возможном повышении процентных ставок на предстоящем заседании 21 сентября.

Япония Фондовые индексы Японии демонстрировали смешанные результаты — Nikkei 225 снизился на 0,32%, более широкий TOPIX прибавил 0,4%. Некоторые экономические данные оказались слабее первоначальных оценок, что снижает склонность инвесторов к риску. ВВП Японии во втором квартале увеличился на 4,8% в годовом исчислении, что ниже предварительных оценок роста на 6,0%. Капитальные расходы, частное потребление и государственные инвестиции оказались слабее, чем ожидалось. Китай Китайские индексы упали, поскольку инвесторов беспокоят экономические показатели страны. Shanghai Composite упал на 0,53%, CSI 300 — на 1,36%. В Гонконге Hang Seng Composite снизился на 0,98%. В пятницу гонконгская биржа была закрыта из-за аномально сильного ливня. Азиатские индексы Наибольшее снижение продемонстрировали LI -7,8%, TCOM -8,73%, BIDU -5,01%. Согласно исследованиям Caixin/S&P Global, деловая активность в сфере услуг Поднебесной растет самыми медленными темпами с декабря — PMI упал до уровня 51,8 ниже прогноза 53,6 и июльского 54,1. Низкий спрос по-прежнему оказывает давление на экономику Китая. Официальный производственный PMI снижается пятый месяц подряд. Базовая инфляция, исключающая цены на продукты питания и топливо, в августе осталась неизменной и составила 0,8%. Индекс цен производителей (PPI) упал на 3,0% г/г, как и ожидалось, после падения на 4,4% в июле. Потребительские цены в Китае вернулись на положительную территорию в августе, в то время как снижение отпускных цен замедлилось, как показали данные в субботу, поскольку дефляционное давление ослабевает на фоне признаков стабилизации в экономике. Аналитики говорят, что необходима дополнительная политическая поддержка для поддержки потребительского спроса, поскольку восстановление рынка труда замедляется, а ожидания доходов домохозяйств неопределенны. Российский рынок Основные индексы Московской биржи завершили неделю откатом на фоне ухудшения внешней конъюнктуры и ожиданий дальнейшего повышения ставки центробанком РФ. IMOEX упал на 2,74% , RTSI — на 4,08%. Российские индексы В секторе металлов и добычи: "НЛМК" -7,38%, "Северсталь" -8,03%, “ММК” -5,9%, “Норникель” -2,78%; бумаги “Русала” стали лидерами роста +0,78%. В секторе нефти и газа: "Сургутнефтегаз" ао -2,31%, “Газпромнефть” -2,25%, “Лукойл” -2,84%, “Газпром” -1,27%, “Новатэк” -2,76%, “Татнефть” +0,42%. Финансовый сектор — “Сбербанк” ао -3,25%, “ВТБ” -5,56%. ЦБ РФ видит риски дальнейшего ускорения инфляции и отмечает вероятность повышения ключевой процентной ставки на ближайшем заседании регулятора. Минфин отчитался по бюджету за август — профицит составил около 230 млрд руб., консолидированный бюджет регионов добавил еще 140 млрд руб. Дефицит бюджета по итогам 8 месяцев сократился до 2,361 трлн руб. По данным Росстата, ВВП РФ во втором квартале вырос на 4,9%, что соответствует предварительной оценке. Рост экономики в годовом исчислении составил 1,6%. Экономисты прогнозируют рост ВВП по итогам года на уровне 2,3%. ЦБ в июле повысил прогноз по ВВП до 1,5-2,5%. Сырьевые рынки Нефть Нефть растет на фоне снижения предложения. Октябрьская нефть WTI (CLV23) подорожала на 2,29% и закрылась на уровне 87,5 долларов за баррель. Ноябрьские фьючерсы (BBX23) подорожали на 2,37% до 90,65 долларов за баррель. Фьючерсы на нефть NYMEX, W Данные отчета EIA по запасам сырой нефти в США оказались значительно ниже прогноза и показали снижение на 6,3 млн баррелей против 1,8 млн. Таким образом, запасы сырой нефти в США упали до 9-месячного минимума. Добыча сырой нефти в США за неделю не изменилась и составила 12,8 млн баррелей в сутки. Во вторник Саудовская Аравия и Россия, как и ожидалось, заявили, что сохранят одностороннее сокращение добычи (на 1,0 млн баррелей в сутки и на 300 000 баррелей в сутки, соответственно) до декабря. Vortexa сообщила, что количество сырой нефти на плавучих хранилищах упало на 0,9% до 84,97 млн баррелей, что является самым низким уровнем за 7 месяцев. Baker Hughes сообщила, что количество активных нефтяных вышек в США за неделю выросло на 1 единицу до 513 установок. Металлы Октябрьское золото (GCV3) подешевело на 1,24% и закрылось на отметке 1942,7 долларов за тройскую унцию. Декабрьское серебро (SIZ23 ) обвалилось на 5,65% до 23,175 долл. за унцию. Фьючерсы на золото и серебро, COMEX, W Сильный доллар оказывает давление на драгоценные металлы — индекс доллара достиг шестимесячного максимума на уровне 105,157 в четверг. Ликвидация длинных позиций в золотых ETF также оказывает понижательное давление на рынок — в четверг длинные позиции золотых ETF упали до 3-1/3-летнего минимума. Результаты в трейдинге индивидуальны и зависят от опыта и личной дисциплины. Улучшить свои навыки и дисциплину можно на нашем Курсе: "Трейдинг Основы"