Американский рынок

Фондовые индексы США в пятницу завершили убыточную неделю, месяц и квартал.

Согласно данным Dow Jones, индексы S&P 500, Dow Jones Industrial Average и Nasdaq Composite показали худшие результаты за первые девять месяцев года впервые за двадцать лет — промышленный Dow Jones упал на 21%, S&P 500 — на 25%, Nasdaq Composite — на 32%.

Все три индекса закрылись на самых низких уровнях закрытия с 2020 года.

В последнюю неделю месяца Dow вышел на свой первый медвежий рынок с марта 2020 года; S&P 500 обновил годовой минимум.

Основные индексы зафиксировали потери третий квартал подряд — для S&P 500 и Nasdaq это была самая длинная квартальная полоса убытков с марта 2009 года.

Это был худший сентябрь для рынка акций с 2008 года.

S&P 500 -9,34%, DJIA -8,84%, Nasdaq Composite -10,5%.

Динамика основных американских индексов в сентябре 2022 г

Согласно опросу Американской ассоциации индивидуальных инвесторов, за последние две недели настроения достигли самого медвежьего уровня с 2009 года.

Сентябрь оправдал свою репутацию самого жестокого месяца для рынка акций.

Эксперты с опасением ждут сюрпризов в октябре. Октябрь называют «убийцей медвежьего рынка», что связано с исторически высокими доходами, особенно в годы промежуточных выборов.

Однако, в истории есть и противоположные факты октябрьских падений.

Пессимистично настроенные скептики предупреждают, что негативные экономические и геополитические факторы могут перевесить традиционные сезонные тенденции.

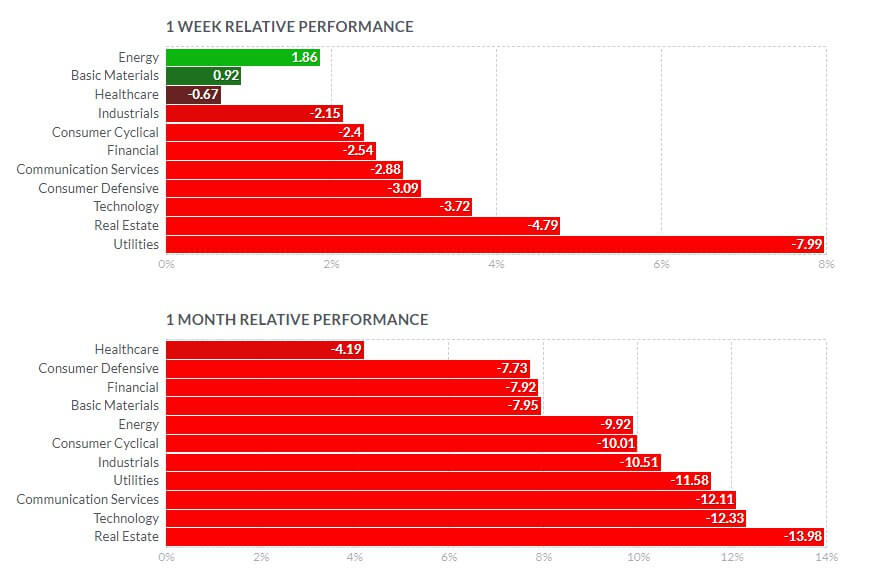

Сектора S&P 500

Недельный и месячный итог по секторам S&P 500

Аутсайдерами по итогам месяца стали акции секторов недвижимости и технологий с -14% и 12,33%, соответственно.

MSFT -10,93%, AAPL -12,1%, AMD -25,34%. Технологические акции падают, поскольку инвесторы обеспокоены тем, что ФРС действует слишком агрессивно, и некоторые технологические компании уже сократили рабочие места, приостановили прием на работу и предупредили о потенциальном замедлении экономического роста.

NVDA -19,58%. Акции производителя графических чипов для игр и искусственного интеллекта Nvidia (NVDA) потеряли 58,7% с начала года.

По прогнозам результатов третьего квартала ожидается снижение прибыли на акцию на 36,75% г/г., выручки — на 15,73%.

Также аналитики ожидают снижение показателя EPS на 21% по итогам года и роста выручки на 2,03% г/г.

ADBE -26,31%. В сентябре Adobe Inc (ADBE) объявила о покупке компании Figma, занимающейся разработкой программного обеспечения, за 20 млрд долларов. Инвесторы скептически восприняли сообщение о сделке, и за один день акции Adobe потеряли 17%; котировки продолжили падение в последующие дни, достигнув 2,5-летнего внутридневного минимума 27 сентября.

Потребительский циклический сектор потерял 10%.

Акции NKE упали на 21,92%, после того, как производитель товаров для спорта сообщил, что запасы выросли на 44%, в то время как возросшие логистические затраты сократили размер прибыли.

AMZN -10,86%. Ряд макроэкономических проблем в этом году усугубили постпандемический спад Amazon. Инфляция сдерживает покупательную способность розничных потребителей, одновременно повышая расходы компании, а макроэкономическая ситуация снижает спрос корпоративного рынка на облачные услуги.

Аналитики ожидают, что в 2022 году выручка Amazon вырастет всего на 11%, поскольку более высокие затраты уменьшат его чистую прибыль на ошеломляющие 98%. Такие прогнозы отрицательно отразились на настроениях инвесторов, и за девять месяцев текущего года, бумаги крупнейшего мирового ритейлера упали более чем на 32%.

TSLA -3,76%. Третий квартал стал рекордным для Tesla (TSLA).

Компания объявила о поставках и производстве новых автомобилей выше, чем в предыдущем квартале.

Согласно пресс-релизу, поставки Tesla достигли 343 830 автомобилей за третий квартал, что на 42,5% больше, чем в аналогичном периоде предыдущего года.

При этом, аналитики FactSet ожидали 364 660 автомобилей.

Автопроизводитель нарастил поставки, несмотря на сложности, связанные с приостановкой производства в Шанхае в июле, и проблемы на фабрике в Германии.

В третьем квартале Tesla произвела 365 923 автомобиля, что на 54% больше, чем годом ранее.

За три квартала компания произвела почти такое же количество автомобилей, как за весь 2021 год. Это позволяет прогнозировать, что производство Tesla по итогам 2022 года может достичь более 1,24 миллиона автомобилей.

Однако, производитель, отмечает рост логистических затрат и непредвиденных расходов из-за сбоев в цепочках поставок.

F -26,51%. Это было не самое лучшее время для акций Ford; его акции упали на 46% с начала года. Ford ожидает, что его расходы на поставки в третьем квартале превысят прогнозы на $1 млрд на фоне высокой инфляции, а нехватка комплектующих приводит к росту незавершенного производства и снижает показатели выручки и прибыли.

GM -16,02%. Инвесторов GM беспокоит, что автопроизводители столкнутся с продолжающимися проблемами отрасли; аналитик Citi Итай Михаэли понизил целевую цену компании с 87 до 78 долларов.

Среди компаний в сфере путешествий наибольшее падение у крупнейшего круизного оператора Carnival (CCL) -25,69%.

Капитализация индустриальных корпораций снизилась на 10,51%.

Среди аутсайдеров — GE -15,7%, UNP -13,22%, CAT -11,7%, MMM -11,14%.

BA -24,41%. Несмотря на то, что недавно Boeing был оштрафован на 200 миллионов долларов за вводящие в заблуждение заявления о безопасности своих самолетов, сейчас компания лоббирует в Конгрессе исключения из Закона о безопасности воздушных судов и реформе сертификации от 2020 года. В сентябре Федеральное авиационное управление (FAA) сообщило Boeing, что основные работы, необходимые для сертификации 737 MAX 7 к декабрю, остались незавершенными, и у агентства есть опасения по поводу предоставлений документов производителем самолетов.

Две катастрофы в 2018 и 2019 годах на самолетах 737 MAX привели к беспрецедентному глобальному заземлению самолетов данной модели. После катастроф федеральные следователи узнали, что Boeing “предпринял далеко идущие усилия”, чтобы скрыть свои проблемы с безопасностью от FAA.

Эксперты выражают обеспокоенность, так как, вместо того, чтобы тратить время и деньги на установку современной системы оповещения экипажа и выполнение требований законодательства, Boeing пытается обойти FAA, запросив исключение у Конгресса. Это может привести к продолжению использования судов с устаревшей системой оповещения и создает угрозу безопасности полетов.

Сектор энергетики потерял 9,92%.

В красной зоне абсолютно все акции.

Акции Occidental завершили последнюю неделю ростом на 4,63%, после того, как Berkshire Hathaway Уоррена Баффета увеличила свою долю в нефтяном гиганте.

Конгломерат приобрел еще около 6 миллионов акций OXY на сумму около 350 миллионов долларов, заплатив 61,37 доллара за акцию, согласно данным SEC.

Доля Berkshire в Occidental в настоящее время достигла 20,8%.

Акции Occidental упали на 18% за последний месяц на фоне падения цен на нефть из-за растущих опасений по поводу рецессии.

Снижение капитализации секторов финансового и базовых материалов составило более 7,9%.

Крупнейшие банки и платежные сервисы потеряли более 10%.

Потребительский сектор потерял 7,73%.

Единственная акция, завершившая сентябрь ростом — DG +1,03%.

Капитализация компаний сферы здравоохранения снизилась на 4,9%.

Сильнее рынка были LLY +7,34%, BIIB +36,6%, BMY +5,46%.

Макроэкономические показатели

В сентябре ФРС в очередной раз повысила ставки и дала понять, что вероятно и дальнейшее повышение.

После того, как центральный банк сообщил, что намерен взять инфляцию под контроль, инвесторы опасаются, что высокие ставки значительно замедлят экономику.

По данным Министерства торговли, показатель инфляции, исключающий волатильные затраты на продукты питания и энергию, вырос до 4,9% в годовом исчислении с 4,7% в предыдущем месяце. Показатели в месячном исчислении также увеличились.

Долгосрочные инфляционные ожидания остались неизменными: по данным опроса Мичиганского университета, потребители ожидают, что инфляция снизится до 2,7% в течение следующих пяти лет, что является самым низким показателем за год.

Первичные обращения на пособие по безработице к концу месяца упали до самого низкого уровня с конца апреля 193 000, что значительно ниже консенсус-прогноза в 215 000.

Рынок труда укрепляется, даже несмотря на действия ФРС.

Повторные заявки упали на 29 000 до 1,347 миллиона.

Европейский рынок

Акции в Европе упали на фоне опасений рецессии.

Французский индекс CAC 40 за месяц потерял 5,92%, немецкий DAX — 5,61%, итальянский FTSE MIB — 4,22%%, британский FTSE 100 — 6,05%.

Европейские индексы

Более высокая, чем ожидалось, инфляция в Германии оказала давление на рынок в конце последней недели сентября.

Инфляция в еврозоне ускорилась до рекордных 10,1% в сентябре с 9,1% в августе, превысив консенсус-прогноз в 9,7%.

Президент ЕЦБ Кристин Лагард заявила, что экономические перспективы «мрачны», и она ожидает существенного замедления деловой активности в ближайшие месяцы, поскольку высокие цены сдерживают покупательную способность.

Объем производства в четвертом квартале 2022 года и первые три месяца 2023 года, скорее всего, будет «отрицательным».

Лагард заявила, что ЕЦБ «продолжит повышать процентные ставки на следующих нескольких заседаниях» в попытке вернуть инфляцию к 2% в среднесрочной перспективе.

Главный экономист Банка Англии Хью Пилл сказал, что новая налогово-бюджетная политика и неблагоприятная реакция рынка «потребуют серьезной денежно-кредитной реакции».

Пересмотренные экономические данные неожиданно показали, что Великобритании удалось избежать рецессии — во втором квартале ВВП увеличился на 0,2% вместо сокращения на 0,1%, как предполагалось ранее.

Азиатские рынки

Наибольшее падение в сентябре в азиатско-тихоокеанском регионе продемонстрировали гонконгский Hang Seng и южнокорейский Kospi, с падением на 13,69% и 12,81%, соответственно.

Японский Nikkei 225 упал на 7,67%.

Китайский Shanghai Composite — на 5,55%.

Азиатские индексы

Япония

По итогам недели японские фондовые индексы упали до трехмесячных минимумов. Nikkei 225 упал на 4,5%, более широкий TOPIX снизился на 4,2%.

Опасения по поводу перспектив мировой экономики и укрепление доллара продолжали давить на рынки региона.

Среди аутсайдеров месяца акции ведущих корпораций. Бумаги Softbank упали на 5,43% на фоне сообщений о сокращении персонала.

Представители автопрома были лидерами падения — Toyota — на 10,73%, Nissan — на 16,31%, Mitsubishi Motor — на 7,33%, Mazda Motor — на 22,34%.

Банк Японии в сентябре оставил без изменений свою мягкую кредитно-денежную политику.

Экономические показатели были достаточно позитивными — данные по промышленному производству и розничным продажам в Японии за август превзошли ожидания, а уровень безработицы снизился до 2,5% за месяц.

Китай

Фондовые индексы Китая упали по итогами последней недели месяца — Shanghai Composite упал на 2,1%, индекс голубых фишек CSI 300 потерял 1,4%.

Индекс менеджеров по закупкам в производственном секторе (PMI) Caixin/Markit упал до 48,1 в сентябре с 49,5 в августе, что оказалось ниже прогнозов.

Официальный производственный PMI Китая в сентябре немного улучшился, но активность в секторе услуг снизилась, поскольку продолжающиеся ограничения COVID отражаются на потребительских расходах.

Официальный индекс менеджеров по закупкам в обрабатывающей промышленности неожиданно вырос в сентябре до 50,1, что намного выше прогноза в 49,6.

PMI в сфере услуг 50,6 по сравнению с 52,6 в августе.

Российский рынок

Рынок акций РФ в сентябре продолжил снижение на фоне геополитических рисков.

По итогам месяца основные индексы Московской биржи закрылись падением — РТС — на 16,11%, МосБиржи — на 18,45%.

Основные индексы MOEX, M

За последнюю неделю RTSI -7,54%, IMOEX -6,34%.

Среди лидеров падения по итогам месяца — ПАО "Полюс" -39,69%, Polymetal -33,36%, акции "Распадской" -36,13%, ао и “префы” “Сургутнефтегаза” с -29,39% и -24,09%, соответственно, "Роснефти" -28,25%, "Татнефти" -20,59%.

Бумаги "Газпрома" -14,59%. Компания сообщила о сильных финансовых результатах за I полугодие. Акционеры утвердили выплаты промежуточных дивидендов за первое полугодие в размере 51,03 рубля на акцию.

Акции "НОВАТЭКа" завершили месяц падением на 14,47%, недельные торги закрылись ростом на 1,26% на фоне решения о выплате дивидендов за первое полугодие в размере 45 руб. на акцию.

Акции металлургов: UC Rusal -30,67%, "Мечел" -34,71%, "НЛМК" -29,63%, "Северстали" -17,59%, "ММК" -17,04%.

Российские акции, М, MOEX

Сырьевые рынки

Нефть и газ

Цены на нефть снижались четыре месяца подряд.

Стоимость ноябрьских фьючерсов Brent упала на 10,98% к 85,14 долл. за баррель.

Фьючерсы WTI подешевели на 11,23% до 79,49 долл. за баррель.

Фьючерсы на нефть, M, NYMEX

Цены на сырую нефть находятся под давлением из-за опасений замедления глобального экономического роста, который приведет к снижению спроса на энергоносители.

Эксперты ожидают, что в данной ситуации, возможно, что ОПЕК+ на встрече 5 октября согласится сократить добычу, как минимум, на 500 000 баррелей в сутки в попытке поддержать цены.

RBC Capital Markets заявила, что ОПЕК+ может сократить добычу нефти на целых 1,0 млн баррелей в сутки.

Аналитическая компания Kpler заявила, что добыча нефти ОПЕК выросла на 350 000 баррелей в сутки в сентябре до 28,89 млн б/с, что обусловлено увеличением добычи в Ливии, Нигерии и Саудовской Аравии.

Китай ослабляет некоторые из своих пандемических ограничений, что является бычьим фактором для рынка.

Vortexa сообщила, что количество нефти, хранящейся на танкерах, выросло на 20% в весовом отношении до 112,51 млн баррелей за неделю, закончившуюся 23 сентября.

Отчет EIA показал, что запасы сырой нефти в США были на 1,9% ниже среднего сезонного 5-летнего значения, запасы бензина — на 6,3% ниже, дистиллятов — на 20,0% ниже среднего сезонного значения за 5 лет.

Добыча сырой нефти в США за неделю, закончившуюся 23 сентября, упала на 0,8% до 12,0 млн баррелей в сутки.

Компания Baker Hughes сообщила, что количество активных нефтяных вышек в США за неделю, закончившуюся 30 сентября, увеличилось на 2 единицы до 604 установок.

Ноябрьские фьючерсы на природный газ Nymex (NGX22) закрылись снижением на 25,87%.

Фьючерсы на природный газ NYMEX, M

Увеличение добычи природного газа в США является медвежьим фактором для рынка.

Кроме того, на цены повлияло опасение снижения спроса из-за урагана «Иан» в конце месяца.

Цены на природный газ испытали понижательное давление из-за продолжительного простоя экспортного терминала СПГ в Фрипорте, что ограничило экспорт газа из США и оказало повышательное давление на внутренние поставки. До остановки терминала на него приходилось около 20% экспорта.

Еженедельный отчет EIA был медвежьим для цен на природный газ, поскольку он показал, что запасы природного газа в США выросли на 103 млрд куб. футов до 2 977 млрд куб. до н.э. Однако запасы снизились на 6,1% в годовом исчислении и на 9,3% ниже среднего сезонного показателя за 5 лет.

Бычьим фактором является диверсия на газопроводе «Северный поток», что делает невозможной перспективу поставок по трубопроводу в Европу.

Цены на природный газ в Европе получили поддержку, когда страны ЕС договорились о сокращении поставок из России на 15% в течение следующих восьми месяцев. Кроме того, РФ ранее сократила экспорт природного газа в Европу до 20% от мощностей, что оказало повышательное давление на цены.

Металлы

Фьючерсы на золото закрылись снижением на 3,14% на отметке 1672 долл. за тройскую унцию.

Фьючерсы на серебро выросли на 6,47% до 19 долл. за унцию.

Фьючерсы на золото и серебро, COMEX, M

Продолжающаяся ликвидация длинных позиций в золотых ETF, которые упали до 2-1/4-летнего минимума, ограничивает рост котировок.

Фьючерсы на платину закрылись ростом на 3,88%, палладий вырос на 5,59%.

Алюминий упал на 7,88%, медь снизилась на 3%.

Цены на алюминий выросли на торгах в Европе в конце месяца на фоне опасений по поводу поставок из России.

Металл подскочил на рекордные 8,5% в четверг, после чего несколько снизился.

Котировки выросли на планах LME обсудить запрет на российский металл.

Эксперты заявляют, что любой шаг LME по блокированию поставок из России может иметь серьезные последствия для мировых рынков металлов, поскольку страна также является крупным производителем жизненно важных материалов, включая никель и медь.

Алюминий прибавил 0,8% до 2214 долларов за тонну на LME, что означает недельный рост более чем на 2% после четырехнедельного падения.

Результаты в трейдинге индивидуальны и зависят от опыта и личной дисциплины. Улучшить свои навыки и дисциплину можно на нашем Курсе: "Трейдинг Основы"

Азиатские рынки

Наибольшее падение в сентябре в азиатско-тихоокеанском регионе продемонстрировали гонконгский Hang Seng и южнокорейский Kospi, с падением на 13,69% и 12,81%, соответственно.

Японский Nikkei 225 упал на 7,67%.

Китайский Shanghai Composite — на 5,55%.

Азиатские индексы

Япония

По итогам недели японские фондовые индексы упали до трехмесячных минимумов. Nikkei 225 упал на 4,5%, более широкий TOPIX снизился на 4,2%.

Опасения по поводу перспектив мировой экономики и укрепление доллара продолжали давить на рынки региона.

Среди аутсайдеров месяца акции ведущих корпораций. Бумаги Softbank упали на 5,43% на фоне сообщений о сокращении персонала.

Представители автопрома были лидерами падения — Toyota — на 10,73%, Nissan — на 16,31%, Mitsubishi Motor — на 7,33%, Mazda Motor — на 22,34%.

Банк Японии в сентябре оставил без изменений свою мягкую кредитно-денежную политику.

Экономические показатели были достаточно позитивными — данные по промышленному производству и розничным продажам в Японии за август превзошли ожидания, а уровень безработицы снизился до 2,5% за месяц.

Китай

Фондовые индексы Китая упали по итогами последней недели месяца — Shanghai Composite упал на 2,1%, индекс голубых фишек CSI 300 потерял 1,4%.

Индекс менеджеров по закупкам в производственном секторе (PMI) Caixin/Markit упал до 48,1 в сентябре с 49,5 в августе, что оказалось ниже прогнозов.

Официальный производственный PMI Китая в сентябре немного улучшился, но активность в секторе услуг снизилась, поскольку продолжающиеся ограничения COVID отражаются на потребительских расходах.

Официальный индекс менеджеров по закупкам в обрабатывающей промышленности неожиданно вырос в сентябре до 50,1, что намного выше прогноза в 49,6.

PMI в сфере услуг 50,6 по сравнению с 52,6 в августе.

Российский рынок

Рынок акций РФ в сентябре продолжил снижение на фоне геополитических рисков.

По итогам месяца основные индексы Московской биржи закрылись падением — РТС — на 16,11%, МосБиржи — на 18,45%.

Основные индексы MOEX, M

За последнюю неделю RTSI -7,54%, IMOEX -6,34%.

Среди лидеров падения по итогам месяца — ПАО "Полюс" -39,69%, Polymetal -33,36%, акции "Распадской" -36,13%, ао и “префы” “Сургутнефтегаза” с -29,39% и -24,09%, соответственно, "Роснефти" -28,25%, "Татнефти" -20,59%.

Бумаги "Газпрома" -14,59%. Компания сообщила о сильных финансовых результатах за I полугодие. Акционеры утвердили выплаты промежуточных дивидендов за первое полугодие в размере 51,03 рубля на акцию.

Акции "НОВАТЭКа" завершили месяц падением на 14,47%, недельные торги закрылись ростом на 1,26% на фоне решения о выплате дивидендов за первое полугодие в размере 45 руб. на акцию.

Акции металлургов: UC Rusal -30,67%, "Мечел" -34,71%, "НЛМК" -29,63%, "Северстали" -17,59%, "ММК" -17,04%.

Российские акции, М, MOEX

Сырьевые рынки

Нефть и газ

Цены на нефть снижались четыре месяца подряд.

Стоимость ноябрьских фьючерсов Brent упала на 10,98% к 85,14 долл. за баррель.

Фьючерсы WTI подешевели на 11,23% до 79,49 долл. за баррель.

Фьючерсы на нефть, M, NYMEX

Цены на сырую нефть находятся под давлением из-за опасений замедления глобального экономического роста, который приведет к снижению спроса на энергоносители.

Эксперты ожидают, что в данной ситуации, возможно, что ОПЕК+ на встрече 5 октября согласится сократить добычу, как минимум, на 500 000 баррелей в сутки в попытке поддержать цены.

RBC Capital Markets заявила, что ОПЕК+ может сократить добычу нефти на целых 1,0 млн баррелей в сутки.

Аналитическая компания Kpler заявила, что добыча нефти ОПЕК выросла на 350 000 баррелей в сутки в сентябре до 28,89 млн б/с, что обусловлено увеличением добычи в Ливии, Нигерии и Саудовской Аравии.

Китай ослабляет некоторые из своих пандемических ограничений, что является бычьим фактором для рынка.

Vortexa сообщила, что количество нефти, хранящейся на танкерах, выросло на 20% в весовом отношении до 112,51 млн баррелей за неделю, закончившуюся 23 сентября.

Отчет EIA показал, что запасы сырой нефти в США были на 1,9% ниже среднего сезонного 5-летнего значения, запасы бензина — на 6,3% ниже, дистиллятов — на 20,0% ниже среднего сезонного значения за 5 лет.

Добыча сырой нефти в США за неделю, закончившуюся 23 сентября, упала на 0,8% до 12,0 млн баррелей в сутки.

Компания Baker Hughes сообщила, что количество активных нефтяных вышек в США за неделю, закончившуюся 30 сентября, увеличилось на 2 единицы до 604 установок.

Ноябрьские фьючерсы на природный газ Nymex (NGX22) закрылись снижением на 25,87%.

Фьючерсы на природный газ NYMEX, M

Увеличение добычи природного газа в США является медвежьим фактором для рынка.

Кроме того, на цены повлияло опасение снижения спроса из-за урагана «Иан» в конце месяца.

Цены на природный газ испытали понижательное давление из-за продолжительного простоя экспортного терминала СПГ в Фрипорте, что ограничило экспорт газа из США и оказало повышательное давление на внутренние поставки. До остановки терминала на него приходилось около 20% экспорта.

Еженедельный отчет EIA был медвежьим для цен на природный газ, поскольку он показал, что запасы природного газа в США выросли на 103 млрд куб. футов до 2 977 млрд куб. до н.э. Однако запасы снизились на 6,1% в годовом исчислении и на 9,3% ниже среднего сезонного показателя за 5 лет.

Бычьим фактором является диверсия на газопроводе «Северный поток», что делает невозможной перспективу поставок по трубопроводу в Европу.

Цены на природный газ в Европе получили поддержку, когда страны ЕС договорились о сокращении поставок из России на 15% в течение следующих восьми месяцев. Кроме того, РФ ранее сократила экспорт природного газа в Европу до 20% от мощностей, что оказало повышательное давление на цены.

Металлы

Фьючерсы на золото закрылись снижением на 3,14% на отметке 1672 долл. за тройскую унцию.

Фьючерсы на серебро выросли на 6,47% до 19 долл. за унцию.

Фьючерсы на золото и серебро, COMEX, M

Продолжающаяся ликвидация длинных позиций в золотых ETF, которые упали до 2-1/4-летнего минимума, ограничивает рост котировок.

Фьючерсы на платину закрылись ростом на 3,88%, палладий вырос на 5,59%.

Алюминий упал на 7,88%, медь снизилась на 3%.

Цены на алюминий выросли на торгах в Европе в конце месяца на фоне опасений по поводу поставок из России.

Металл подскочил на рекордные 8,5% в четверг, после чего несколько снизился.

Котировки выросли на планах LME обсудить запрет на российский металл.

Эксперты заявляют, что любой шаг LME по блокированию поставок из России может иметь серьезные последствия для мировых рынков металлов, поскольку страна также является крупным производителем жизненно важных материалов, включая никель и медь.

Алюминий прибавил 0,8% до 2214 долларов за тонну на LME, что означает недельный рост более чем на 2% после четырехнедельного падения.

Результаты в трейдинге индивидуальны и зависят от опыта и личной дисциплины. Улучшить свои навыки и дисциплину можно на нашем Курсе: "Трейдинг Основы"