Завершение марта и первого квартала 2021 года позволило не просто подвести итоги очередного периода, а сравнить их с показателями прошлого года. Ведь именно в марте, ровно год назад, все рынки обрушились до своих минимумов, когда человечество осознало, что столкнулось со страшной пандемией. Масштабов катастрофических последствий для людей, государств, экономических потерь, как для отдельных стран, так и в глобальном масштабе, тогда не мог представить никто.

С начала 2021 года, когда инвесторы с надеждой и тревогой ожидали смягчения ограничений и возможности полноценного восстановления экономики, рынки стремились к новым высотам. Как говорят эксперты, темпы восстановления фондового рынка были невероятными.

Однако риски, связанные со снижением темпов вакцинации, появлением новых, более агрессивных штаммов COVID-19 и возвращение к более строгим мерам изоляции оказывают давление на инвесторов.

Американский рынок

Американские индексы по итогам месяца закрылись в зеленой зоне, при этом Dow Jones и S&P 500 продемонстрировали лучший результат с ноября.

С начала года основные индексы США установили новые квартальные рекорды.

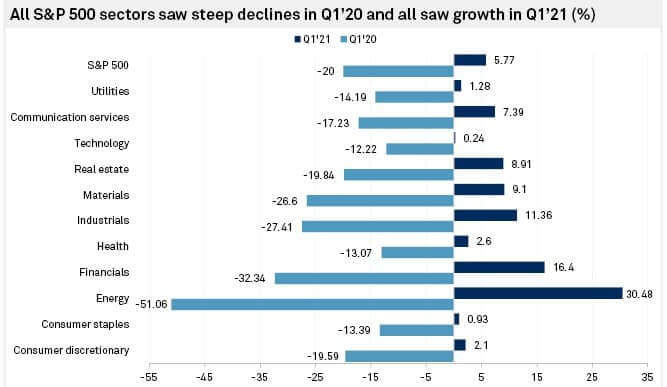

Индекс S&P поднялся на 5,77% за три первых месяца по сравнению со снижением на 20% годом ранее.

В разрезе отраслей, самый сильный рост после самого мощного падения продемонстрировал энергетический сектор, который обвалился более чем на 51% в первом квартале 2020 года, но вырос более чем на 36% за аналогичный период текущего года. В основном это произошло из-за увеличения цен на нефть и ожиданий нормализации спроса.

Абсолютным рекордсменом здесь стала компания Marathon Oil Corp., которая упала на 75,8% в первом квартале 2020 года, что является одним из худших показателей среди всех компаний S&P 500, а затем поднялась на 60,1% в первом квартале 2021 года.

Итоги первого квартала в 2020 и 2021 годах в секторах S&P 500

S&P 500 вплотную подошел к уровню 4000, зафиксировав исторический максимум 3993,3, прибавив 4,2% за месяц.

DJIA вырос на 6,6%, квартальный рост составил 7,8%.

Nasdaq Composite прибавил 0,4% и 2,8%, соответственно.

Американские индексы

Повышение доходности облигаций, достигшее невиданных с января уровней, значительно изменило ситуацию на рынке акций, изменив расстановку сил, сместив акценты.

Доходность 10-летних казначейских облигаций США достигла 1,749, продемонстрировав максимальный квартальный рост с декабря 2016 года.

Инвесторы опасаются, что повышение корпоративных налогов, предложенное президентом Джо Байденом для финансирования своего амбициозного инфраструктурного плана, негативно отразится на прибыли.

Аналитики считают, что опасения по поводу инфляции также могут стать серьезным препятствием для динамики акций.

В разрезе секторов лидировали акции промышленных и коммунальных компаний.

Бумаги BA подорожали на рекордные 20,15%, MMM +10,07%, CAT +7,41%, DE +7,17%.

Акции энергетического сектора снижались большую часть месяца на фоне дешевеющей нефти, однако в среднем закрылись в зеленой зоне. Бумаги Exxon Mobil (XOM) и Chevron Corp (CVX) подорожали на +2,69% и +4,79%, соответственно.

Компании резко снизили активность на ключевом месторождении сланцевой нефти в Техасе, где они доминировали всего год назад.

Финансовый директор Chevron Пьер Бребер сказал, что не видит смысла в том, чтобы наращивать добычу, когда мир перенасыщен. Эксперты считают, что осторожная политика ведущих добывающих компаний является одной из главных причин медленного восстановления объемов добычи в США после обрушения рынка весной 2020 года. В настоящее время добыча составляет около 11 миллионов баррелей в сутки, что ниже февральского прошлогоднего уровня 13 миллионов баррелей в сутки.

По мнению аналитиков, компании не будут увеличивать расходы до следующего года.

Бумаги других добывающих компаний - EOG подорожали на 12,35%, PXD — на +6,9%.

Бумаги технологического сектора торговались разнонаправленно.

AAPL несколько недель консолидируются в диапазоне 120 - 124 долл., завершив мартовские торги с +0,73%. В конце месяца аналитики UBS повысили прогнозную цену бумаг до $142 со $115, а также улучшили рекомендацию до "покупать" с "держать".

ORCL +8,77%, ADBE +3,42, MSFT +1,46%, NVDA -2,67%, AMD -7,11%.

Акции производителя полупроводников INTC выросли на +5,30%, хотя инвесторы неоднозначно восприняли новость о строительстве двух новых заводов в Аризоне. Эксперты Goldman Sachs отметили, что инвестирование 20 млрд долларов в новые производства могут существенно снизить свободный денежный поток, а также создать конфликт интересов с конкурентами.

В последний день месяца президент США Джо Байден представил свой амбициозный план развития инфраструктуры на сумму $2 трлн.

План предусматривает инвестиции в развитие дорожной инфраструктуры, широкополосных сетей связи, а также финансирование исследований и разработок.

Вторая часть экономического плана Байдена направлена на социальную сферу, ее президент намерен обнародовать в апреле.

В марте производственная активность в США достигла самого высокого уровня за более чем 37 лет, чему способствовал сильный рост новых заказов, что является явным признаком восстановления.

Институт управления поставками (ISM) сообщил, что его показатель деловой активности подскочил до 64,7 с предыдущего значения 60,8 в феврале. Это самый высокий уровень с декабря 1983 года.

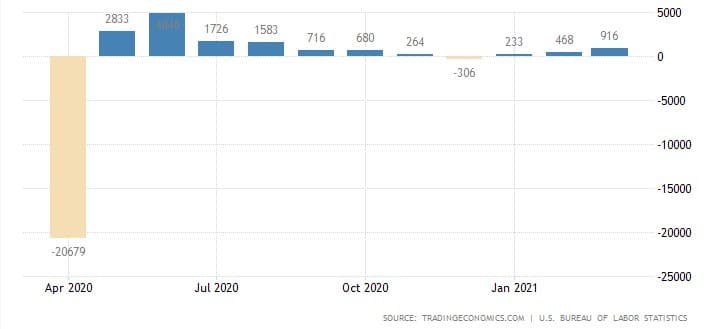

Оценка ВВП Q1 составляет 10,0% г/г, в четвертом квартале показатель составлял 4,3%. По прогнозам экономистов, в этом году рост экономики США может превысить 7%, что будет самым быстрым темпом с 1984 года. Число рабочих мест вне сельского хозяйства в США в марте выросло на рекордные 916 тыс., это максимум за 7 месяцев, после пересмотренного в сторону повышения февральского показателя 468 тыс.

Рыночные ожидания были на уровне 647 тыс. Наибольший прирост рабочих мест произошел в сфере досуга и гостеприимства, государственного и частного образования и строительства.

Мартовский отчет Nonfarm Payrolls

Число рабочих мест в частном секторе экономики увеличилось на 517 тыс.

The Conference Board объявила, что ее индекс потребительского доверия продемонстрировал самый большой рост за почти 18 лет в марте, а оценка потребительских ожиданий достигла своего максимального значения с лета 2019 года.

Европейский рынок

Европейские акции поднялись почти до рекордных максимумов на фоне оптимизма по поводу скорейшего восстановления экономики. И это, несмотря на напряженную ситуацию с вакцинацией, и карантинными блокировками в крупнейших странах Старого Света.

Немецкий индекс Xetra DAX вырос на 8,86% до своего исторического максимума; французский CAC 40 поднялся на 6,36%, итальянский FTSE MIB — на 7,88%, британский FTSE 100 — на 3,68%.

Европейские индексы

Инфляция в еврозоне ускоряется - согласно официальной предварительной оценке, рост потребительских цен в 19 странах ЕС ускорилась в марте до 1,3% с 0,9% в феврале из-за роста цен на энергоносители и продукты питания.

Индекс Nikkei 225 завершил торги с повышением на 0,73%. Официальные данные показали, что общий объем розничных продаж в Японии упал на 1,5% в годовом исчислении в феврале, в то время как уровень безработицы остался на уровне января и составил 2,9% с учетом сезонных колебаний. Промышленное производство снизилось на 2,1% с учетом сезонных колебаний по сравнению с предыдущим месяцем, превысив ожидаемое снижение на 1,2%. Это стало разочарованием для инвесторов после январского роста на 4,3%. Китайский фондовый рынок завершил месяц снижением. Основной индекс Шанхайской фондовой биржи Shanghai Composite завершил торги с минусом 1,91%. Экономические данные поддерживают рынок, но дают неоднозначные сигналы. FTSE Russell подтвердил включение облигаций центрального правительства Китая (CGB) в глобальный индекс облигаций WGBI с конца сентября 2021 года. Доходность 10-летних суверенных облигаций составила 3,22%. Китай стремится вакцинировать к концу июня 40% граждан, и, если план будет реализован, он может способствовать значительному оживлению экономики и бизнеса. Хотя международные границы Китая остаются закрытыми, аналитики ожидают повышения объемов внутренних перевозок. Производственный PMI Caixin / Markit был менее оптимистичным, чем прогноз аналитиков и неожиданно упал до 50,6 в марте с 50,9 в феврале, при ожиданиях 51,3. Производство и новые заказы росли более медленными темпами, показатели занятости приближались к стабилизации. Резко сократилось количество покупок, графики сроков поставок имели тенденцию к увеличению. Усилилось инфляционное давление, при этом как затраты на вводимые ресурсы, так и плата за выпуск росли более быстрыми темпами. Экспортные продажи вернулись к росту на фоне глобального ускорения программ вакцинаций. Национальное бюро статистики сообщило, что прибыль крупных промышленных предприятий в январе - феврале выросла на 179% по сравнению с прошлым годом. Чтобы нивелировать искажения, вызванные COVID-19, NBS сообщило о росте средней прибыли за два года на 31,2%. NBS сообщило о меньшем количестве убыточных компаний, более высокой марже и значительном увеличении прибыли от материалов, энергии, машин, компьютеров и электроники, сделав заключение, что Китайская промышленность находится в гораздо более здоровом положении, чем год назад. Южнокорейский фондовый индекс Kospi вырос на 1,61%. Инфляция в Южной Корее в марте ускорилась до 1,5% г/г с 1,1% в феврале, что оказалось выше прогнозов аналитиков 1,35%. Это максимальные темпы инфляции с января прошлого года. Акции автопроизводителя Kia Motors Corp. - подорожали на 4,41%, отыгрывая февральское падение после опровержения информации о сотрудничестве с Apple; Hyundai Motor Co. упали на 5,75%. Капитализация Samsung Electronics Co. уменьшилась на 1,1%, при том, что компания заявила о наращивании производственных мощностей на фоне глобального дефицита полупроводников, SK Hynix Inc. подешевела на 6,36%. Азиатские индексы В марте основные российские фондовые индексы выросли — РТС — на 4,26%, МосБиржи — на 5,83%. Российские индексы RTSI, IMOEX По итогам первого квартала рост составил 6,5% и 7,7%, соответственно. На фоне дорожающей нефти в лидерах были акции “Роснефти” (ROSN) +9,09%, “Лукойла” (LKOH) +9,76%, “Татнефти” (TATN) +14,34%. По данным финансовой отчетности, чистая прибыль "Татнефти" в IV квартале 2020 года снизилась на 30% кв./кв. В годовом выражении показатель вырос в 1,3 раза. За весь 2020 год чистая прибыль "Татнефти" составила 103,5 млрд рублей против 192,3 млрд рублей годом ранее. Бумаги "Северстали" (CHMF) подорожали на 14,54%, "АЛРОСА" (ALRS) — на 6,26%, "НЛМК" (NLMK) — на 8,64%, "НОВАТЭКа" (NVTK) — на 16,94%. Акции "Газпрома" (GAZP) в марте выросли на 4,91%. Компания сообщила, что увеличила добычу газа в первым квартале текущего года на 10,5%, до 136,2 млрд кубометров. Бумаги ВТБ банка (VTBR) были среди лидеров, прибавив более чем 14%. Чистая прибыль по МСФО за январь - февраль увеличилась в 1,5 раза по сравнению с аналогичным периодом прошлого года. Подешевели акции MVID на 11,26%, золотодобытчиков POLY — на 1,26%, PLZL - на 0,3%. Российские акции Нефтяные фьючерсы закрылись снижением по итогу месяца. Майские фьючерсы WTI, июньские фьючерсы Brent, NYMEX, M Фьючерсы на нефть марки WTI с поставкой в мае подешевели на 3,38% до 59,16 долл. за баррель, зафиксировав максимум 67,79 долл. 8-го марта. Июньские контракты Brent упали на 1,55% и закрылись на отметке 62,74 долл. за баррель, зафиксировав максимум на уровне 67,79 долл. 11-го марта. Цены на сырую нефть откатились вниз после четырехмесячного сильного роста. Опасения по поводу ужесточения карантинных ограничений, которые могут оказать давление на экономическую активность и снизят спрос на энергоносители, оказали давление на рынок. Рынок нефти находится под влиянием разнонаправленных факторов. Золото с начала 2021 года демонстрирует приверженность нисходящему тренду. Несмотря на то, что риски, стимулирующие интерес к золоту, как защитному активу не исчезли, уровень их влияния заметно снизился. Инвесторы, все больше отдают предпочтения более рисковым вложениям. Более сильные экономические данные из Китая, США и Европы поддерживают спрос на промышленные металлы и цены на серебро. Рост доходности казначейских облигаций является негативным фактором для цен на золото; в марте доходность 10-летних казначейских облигаций выросла до 14-месячного максимума 1,774%. Такая ситуация приводит к тому, что инвесторам становится выгоднее вкладывать средства в государственный долг. Фьючерсы на золото COMEX, подешевели на 0,87% и закрылись на отметке 1713,8 долл. за тройскую унцию. Цены на серебро также падают, несмотря на позитивные экономические данные. С начала 2020 года котировки серебра упали на 8% и на 18% с максимумов февраля 30 долл. за унцию. В марте фьючерсы на серебро подешевели на 7,2%, в последний день месяца опустились ниже 24 долл. за унцию. Эксперты отмечают, что инвесторы стали более осторожно относится к рискам, связанным с пандемией. Несмотря на титанические усилия по борьбе с вирусом, вакцинацию населения, заболеваемость растет, страны вводят более жесткие ограничительные меры. Фьючерсы на золото и серебро, COMEX Результаты в трейдинге индивидуальны и зависят от опыта и личной дисциплины. Улучшить свои навыки и дисциплину можно на нашем Курсе: "Трейдинг Основы"Азиатский рынок

Япония

Китай

Южная Корея

Российский рынок

Сырьевые рынки

Нефть

Бычьи факторы:

Медвежьи факторы:

Золото