Август и сентябрь считаются самыми неблагоприятными месяцами для трейдеров. Существует шутка или правило — «Продай в мае и уходи».

Инвесторы утверждают, что история не благосклонно относится к фондовому рынку в последний месяц лета, однако не в этот раз.

Беспокойство инвесторов, по-прежнему, вызывает пандемия, которая никак не отступает и внушает опасения по поводу устойчивости восстановления спроса; политика центробанков; в конце месяца добавился новый геополитический фактор — Афганистан.

Американский рынок

Восстановление экономики и рост корпоративных доходов во втором квартале способствовали позитивным настроениям. Однако, инвесторы обеспокоены распространением штамма Дельта и политикой ФРС.

Основные индексы Уолл-стрит закрылись вблизи рекордных максимумов.

S&P 500 завершил седьмой прибыльный месяц подряд, добавив почти 3%.

С начала года индекс вырос на 20,4%.

Эксперты отмечают, что ралли S&P 500 подкреплено устойчивыми показателями прибыли и ожидают, что с расширением темпов восстановления экономики циклические секторы, в том числе энергетический и финансовый, выйдут на первое место.

Nasdaq показал лучшие результаты, прибавив 4%. С января индекс вырос на 18,4%.

Dow Jones Industrial Average прибавил 1,22%.

Американские индексы

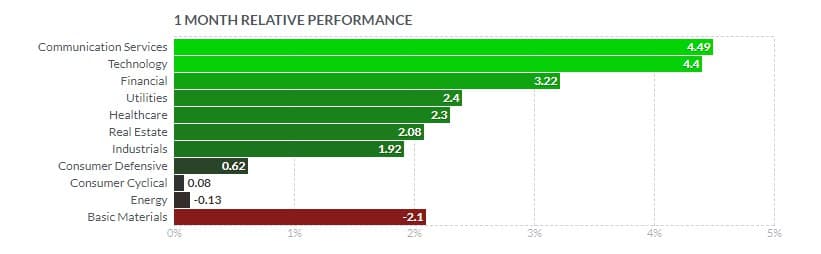

Девять из 11 секторов завершили август ростом.

В аутсайдерах оказались акции добывающих и энергетических компаний, которые потеряли 2,1% и 0,13% рыночной капитализации.

Сектора S&P 500

Лидером был сектор услуг коммуникации +4,5%. NFLX +10,4%, GOOGL +7,3%, FB +7,79%.

Акции Google показали лучший результат с начала года среди бумаг FAANG (Facebook, Apple, Amazon, Netflix и Google Alphabet).

GOOGL взлетели на 66% по сравнению с прошлым годом, обогнав FB с ростом на 40%, занимающим второе место и Microsoft с 36%.

Слабее выглядели акции Netflix, которые выросли на 8% с начала года.

Такая динамика бумаг Alphabet вызвана впечатляющими квартальными показателями — продажи во втором квартале выросли на 62% по сравнению с предыдущим годом, маржа операционной прибыли увеличилась до 31% с 17% годом ранее.

Бумаги TWTR были в аутсайдерах в августе и закрылись снижением на 6,7%.

Технологические акции снова среди фаворитов +4,4%.

MSFT +5,99%, AAPL +4,34%, NVDA +13,34%, SNPS +15,52%, ADBE +7,2%, CRM +10,13%.

Финансовый сектор +3,22%.

BAC +9,98%, JPM +5,9%, C +6,17%, PYPL +6,52%. Слабее рынка были бумаги Wells Fargo, которые упали более чем на 5% внутри дня после сообщения Bloomberg News о возможных санкциях, поскольку регулирующие органы недовольны темпами выплаты компенсаций пострадавшим предыдущих скандалов Wells Fargo; по итогу месяца акции закрылись с минусовым значением -0,20%.

MA -7,74%, V -4,45%.

Потребительский циклический сектор - почти возле нулевой отметки +0,08%.

Среди лидеров - AMZN +4,18%, TSLA +3,67%.

Среди аутсайдеров — компания по производству спортивной одежды и обуви Nike (NKE) -2,38%; сеть кофеен Starbucks Corporation (SBUX) -2,39%.

Самые крупные потери понесли представители автопрома GM -14,06%. 4 августа General Motors объявила о своих финансовых результатах за второй квартал 2021 года. В отчете сообщалось, что на квартальные показатели негативно повлияли «затраты на отзыв по гарантии» в размере 1,3 миллиарда долларов, в том числе около 800 миллионов долларов, связанных с автомобилем Chevrolet Bolt EV.

Chevrolet Bolt - это полностью электрический автомобиль, совместного производства General Motors в сотрудничестве с LG Corporation и корейской дочерней компанией GM. General Motors отозвала более чем 73 000 автомобилей из-за риска возгорания высоковольтной аккумуляторной батареи.

На этой новости цена акций GM упала на 8,91%, по итогу месяца — на 14%.

Акции Ford Motor Company (F) снизились на 6,3%, на фоне глобальной проблемы с чипами. Ведущие мировые автопроизводители вынуждены сокращать производства. Не обошла стороной данная участь и ветерана американского автопрома.

Ford объявил о временной остановке производства популярного грузовика F-150, а также приостановке производства электрической модели Chevy Bolt в августе.

Проблема с полупроводниками привела к задержке исполнения заказов для клиентов Mustang Mach-E на шесть недель, о чем компания уведомила в электронном письме, которое было разослано всем пострадавшим владельцам.

Сектор базовых материалов испытывал самые большие трудности в течение месяца и закрылся снижением на 2,1%.

Акции Nucor Corporation выглядели лучше рынка и подорожали на 15,16%. За полгода бумаги выросли на 91,9%. Компания опередила рост своей отрасли на 42,3% за тот же период и превысила рост индекса S&P 500.

Сталелитейный гигант отчитался о рекордных показателях за второй квартал, которые значительно превысили прогнозы экспертов.

Бумаги химической компании Air Products and Chemicals Inc (APD) упали на 6,6% на фоне отчета слабее ожиданий.

Акции Newmont Corporation (NEM) показали слабость и в августе упали на 6,64%, за последние три месяца — на 22%, несмотря на сильные финансовые показатели.

Бумаги добывающих компаний, таких как Freeport McMoRan (FCX) снижались на фоне падения спроса на сталь в Китае.

Экономические показатели

Председатель ФРС Джером Пауэлл дал понять, что центробанк готов начать сокращать свою программу покупки облигаций, но неясно, когда это может начаться.

Особое внимание регулятора обращено на рынок труда.

В июле в несельскохозяйственном секторе было добавлено 943 тыс. рабочих мест, что стало максимальным показателем за одиннадцать месяцев и превысило рыночные ожидания в 870 тыс. Широкая программа вакцинации позволила восстановить работу многих предприятий и побуждает компании нанимать больше работников, реагируя на растущий спрос.

Экономисты прогнозируют, что в августе было создано 750 000 рабочих мест, а уровень безработицы упал до 5,2%.

Рост ВВП в первом полугодии составил 6,6%.

Индекс деловой активности в производственной сфере IHS Markit был понижен до 61,1 в августе с предварительного значения 61,2, после июльского рекордного уровня 63,4, что говорит о самом медленном росте активности за 4 месяца.

PMI в сфере услуг IHS Markit упал до 55,2 в августе, снижаясь четвертый месяц подряд с исторического максимума 70,4 в мае, ниже рыночных ожиданий в 59,5. Показатель демонстрирует самые слабые темпы роста с декабря 2020 года из-за проблем найма, распространения Delta и нарушений в цепочках поставок.

Европейский рынок

Европейские индексы росли семь месяцев подряд.

Немецкий DAX поднялся на 1,87%, французский CAC 40 — на 1,13%, итальянский FTSE MIB — на 2,61%, британский FTSE 100 — на 1,41%.

Европейские индексы

Лидерами роста стали акции технологических, промышленных, химических и горнодобывающих предприятий.

Авиаперевозчики снова оказались под давлением, после решения ЕС удалить США из списка безопасных путешествий.

Бумаги авиакомпании EasyJet IAG, владеющую British Airways, закрылись понижением четвертый месяц подряд падением на 5,93%.

Ryanair потеряла 4,45% рыночной капитализации и Lufthansa — 11,3%.

Безработица в Германии упала в августе больше, чем ожидалось.

Инфляция в Германии достигла 3,9% в годовом исчислении в августе, что является самым высоким показателем с декабря 1993 года.

Рост цен был поддержан устойчивым восстановлением внутреннего спроса и эффектом низкой базы 2020 года.

Инфляция в сфере услуг ускорилась до 2,5% с 2,2% в июле.

Наибольший рост цен был в секторе энергоносителей (12,6% против 11,6%) и продуктов питания (4,6% против 4,3%).

Японский Nikkei 225 вырос на 2,95%, китайский Shanghai Composite прибавил 3,85%, в Гонконге Hang Seng просел на 0,32%, южнокорейский Kospi — на 0,1%. Азиатские индексы Аналитики пристально наблюдают за экономикой Поднебесной. «Абсолютным шоком» назвали рухнувший показатель деловой активности в сфере услуг второй месяц подряд. PMI в непроизводственной сфере в августе составил 47,5, что является самым низким значением с пика пандемии в начале 2020 года. PMI в производственной сфере в августе составил 50,1, что ниже прогноза 50,2. После публикации данных Саймон Флинт из Bloomberg написал, что такие показатели могут «усилить беспокойство по поводу состояния восстановления мировой экономики и немного ослабить настроения к риску». Акции китайского производителя электромобилей Li Auto упали на 7,58%. Li Auto превзошла прогнозы прибыли во втором квартале финансового года благодаря устойчивому спросу и дала хороший прогноз на 3 квартал. В годовом исчислении выручка подскочила на 159% благодаря увеличению поставок. В июле Li Auto превзошла по продажам своих аккумуляторных конкурентов. Компания заявляет, что на выполнение поставленных задач влияет проблема дефицита полупроводников в отрасли на фоне глобальной пандемии. В августе Li Auto завершила двойной первичный листинг в Гонконге, чтобы предотвратить санкционные риски в США. В результате было привлечено 1,15 миллиарда долларов, которые планируется направить на финансирования роста, включая новые электромобили и платформы электромобилей. IPO в США состоялось в середине 2020 года и привлекло более миллиарда долларов. Акции китайских производителей электромобилей — Nio (NIO) упали на 12,02%; Xpeng Motors ( XPEV ) выросли на 4,86% . Китайский гигант электромобилей и аккумуляторных батарей BYD, поддерживаемый Уорреном Баффетом, сообщил о росте выручки на 54%, при этом чистая прибыль упала на 29% на фоне роста материальных затрат; акции BYD (BYDDF) выросли на 9%. Китайские регулирующие органы усиливают давление на компании технологического сектора. Пекин сообщил о новом своде правил, запрещающих интернет-компаниям, данные которых представляют потенциальную угрозу безопасности, листинг за пределами страны, в том числе в Соединенных Штатах. Ожидается, что запрет также будет наложен на компании, занимающиеся вопросами идеологии. Поднебесная стремится усилить надзор за компаниями электронной коммерции и платформами социальных сетей, ориентированных на пользователей. Японские акции вернули утраченные c марта позиции. После пятимесячного снижения основной индекс Токийской фондовой биржи завершил месяц ростом на 2,95%. Более широкий Topix вырос более чем на 3%. В течение последних месяцев японский рынок испытывал трудности, поскольку сильные корпоративные доходы были подорваны опасениями по поводу распространения нового штамма COVID Delta в глобальном масштабе и внутри страны. Основные потребительские цены в Японии в июле упали на 0,2% г/г, сократив темпы снижения в течение трех месяцев подряд из-за роста цен на продукты питания и топливо. Аналитики ожидают, что инфляция в Японии останется значительно ниже уровней, наблюдаемых в Соединенных Штатах и Европе, поскольку введения чрезвычайного положения для борьбы с коронавирусом негативно отражается на расходах домохозяйств. Рынок акций РФ закрыл месяц ростом. Основные индексы Московской биржи прибавили более 3% - РТС +3,59%. МосБиржи +3,91%. RTSI, IMOEX, M В конце августа настроения инвесторов были поддержаны данными отчетов. Акции "Мечел" (MTLR) показали рекордный рост и завершили торги с +42%. Сильные показатели “Газпрома” и высокие цены на газ в Европе позволили котировкам GAZP закрепиться выше 300 руб. Одновременно корпорация ускорила переход к коэффициенту выплат по дивидендам 50% от скорректированной прибыли. Прогноз дивидендных выплат за 2021 год составил 36 руб. на акцию. Бумаги Газпрома обновили максимумы с 2012 года, за месяц рост составил +6,37%. В лидерах роста также были акции “Магнитогорского металлургического комбината” (MAGN) +7,34%, "НОВАТЭКа" (NVTK) +5,59%, "Интер РАО" (IRAO) +5,13%, АФК "Система" (AFKS) +2,36%, “Алроса” (ALRS) +11,14%, “Сбербанка” (SBER) +7,3%. Подешевели акции "НЛМК" ( NLMK) — на 4%, "Норникеля" (GMKN) — на 5,08%, "Северстали" (CHMF) - на 4,28%, "Роснефти" (ROSN) — на 2%. Бумаги золотодобытчиков закрылись снижением — Polymetal (POLY) -7,53%, ПАО "Полюс" (PLZL) -5,29%. Бумаги "Русала" (RUAL) подорожали на 2% на фоне повышения цен на алюминий до рекордных уровней за 10 лет. Акции "Распадской" (RASP) взлетели на +49% на корпоративных новостях и рекордных дивидендах. Рынок нефти был очень нестабильным в августе. Инвесторы реагировали на распространение нового штамма Дельта и колебания курса американской валюты. Фьючерсы на нефть West Texas Intermediate с поставкой в октябре упали на 6,46% до 68,50 доллара за баррель. Контракты на нефть марки Brent подешевели на 3,59% до 72,70 долл. за баррель. Фьючерсы на нефть WTI, Brent, W, NYMEX Цены на нефть находились под давлением распространения Дельта. Введение новых ограничений в странах Тихоокеанского региона вызывают беспокойство по поводу спроса. Замедление экономической активности в Китае также негативно влияет на настроения. В августе ОПЕК + увеличила добычу на 400 000 баррелей в сутки и заявила о планах продолжить наращивание производства в том же месячном темпе до сентября 2022 года. Администрация Байдена призвала альянс и союзников еще больше увеличить добычу, чтобы предотвратить замедление экономического восстановления после пандемии. Последние отчеты Минэнерго США были неоднозначными для рынка. Согласно данным EIA, запасы нефти и нефтепродуктов в США по состоянию на 27 августа упали на 7,169 млн., при ожиданиях -3,088 млн. Запасы дистиллятов уменьшились на -1,73 млн баррелей, что больше, чем ожидалось в -550 000 баррелей. Поставки бензина неожиданно выросли на +1,29 млн баррелей против ожиданий снижения на -1,6 млн баррелей. Поставки нефти на Кушинге выросли на 836 000 баррелей. Увеличение мировых запасов сырой нефти, хранящейся на нефтяных танкерах, по данным Vortexa, составило 0,2%. Добыча сырой нефти в США выросла на 0,9% до 11,5 млн баррелей в сутки. Baker Hughes сообщила, что количество активных нефтяных вышек в США за последнюю неделю выросло на +5 буровых установок до 16-месячного максимума в 410 буровых установок. Декабрьские фьючерсы на золото выросли на 0,05% до 1818 долл. за тройскую унцию. Фьючерсы на серебро упали на 6,23% до 24 долл за унцию. Фьючерсы на золото и серебро, COMEX, M Ралли на рынке акций сдерживало интерес к драгоценным металлам. Аналитики Saxo Bank отмечают, что на фоне ослабления доллара и низкой доходности рынок золота пытается преодолеть ключевую область сопротивления в районе 1830–1835 долларов за унцию. Индекс доллара в конце месяца упал до более чем трехнедельного минимума, доходность 10-летних казначейских облигаций США упала до недельного минимума. Серебро демонстрирует снижение третий месяц подряд. Платина подешевела на 3,23% до 1 013,9 доллара за унцию. Котировки палладия упали на 7% до 2 468,5 доллара и достигли худших месячных показателей за семь месяцев. Медь подешевела почти на 3%. Цены на алюминий достигли 10-летнего максимума и выросли на 4,5% до 2746,25 долл. Результаты в трейдинге индивидуальны и зависят от опыта и личной дисциплины. Улучшить свои навыки и дисциплину можно на нашем Курсе: "Трейдинг Основы"Азиатский рынок

Китай

Япония

Российский рынок

Сырьевые рынки

Нефть

Металлы

.webp)