На прошедшей неделе инвесторы переосмысливали выступление Пауэлла в пятницу в Джексон-Хоуле, результаты заседания ОПЕК+, находились в ожидании отчета Nonfarm Payroll. Побережье Мексиканского залива встретилось с сильнейшим в истории ураганом, который двигался дальше по материку, принося огромные разрушения и жертвы. События в Афганистане потрясли мировое сообщество и пока непредсказуемы последствия. Сводки с фронта борьбы с пандемией пока не дают возможности выдохнуть спокойно, несмотря на титанические усилия.

Так что, первая неделя осени выдалась совсем нескучной и неспокойной.

На биржевых площадках - все было так же неоднозначно.

Американский рынок

Динамика акций была смешанной.

Отчет Министерства труда озадачил участников рынков. В августе было создано 235 тыс новых рабочих мест вне сельского хозяйства. Это - при ожидании 750 тыс и после более миллионного прироста в июле.

Президент Байден в своем комментарии к отчету сказал, что главной причиной слабых показателей с рынка труда в августе является Дельта. «Слишком многие не прошли вакцинацию, и это создает большое беспокойство в нашей экономике... ».

S&P 500 завершил неделю ростом на 0,58%.

Nasdaq прибавил 1,55%.

Dow закрылся снижением на 0,24%.

Американские индексs

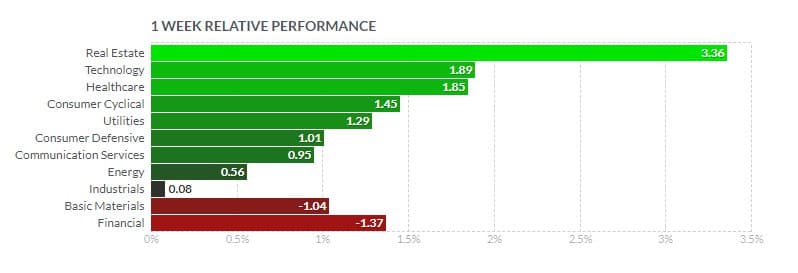

Сектора S&P 500

Наиболее привлекательно выглядели акции сектора недвижимости, которые прибавили более 3,3% рыночной капитализации.

Акции технологических компаний и сектора здравоохранения были среди лидеров и добавили более 1,8%.

AAPL +3,84%, NOW +7,31%.

Слабее рынка выглядели ADSH -8,5%, NXPI -5,97%.

Потребительский циклический сектор добавил 1,45%.

Наибольший рост показали AMZN +3,83%, TSLA +3,04%.

Слабее рынка выглядели GM -1,97%, F -3,16%, NKE -2,56%.

Сектор услуг коммуникации вырос почти на 1%.

Наиболее привлекательными были NFLX +5,65%, CMCSA +3,91%.

Акции GOOGLE, после сильного роста предшествующей недели, откатились на отрицательную территорию -0,18%.

Индустриальный сектор закрылся с минимальным ростом +0,06%.

Deere & Co. (DE) — одна из немногих промышленных компаний, которая завершила недельные торги ростом (DE+1,14%). С начала года бумаги крупнейшего производителя сельскохозяйственной техники подорожали более чем на 45%, вдвое превысив рост индекса S&P 500.

Аутсайдерами были бумаги финансовых компаний -1,37% и базовых материалов -1,04%.

Финансовые акции падали после уверенного роста в августе. Наибольшее снижение продемонстрировали WFC -11,32%, AXP -5,54%, COF -10,5%.

Экономические показатели

Замедление роста занятости было подтверждено августовским отчетом в пятницу, что вызвало неоднозначную реакцию.

Количество рабочих мест вне сельского хозяйства увеличилось на 235 000 против ожиданий 750 000.

При этом, результаты предыдущих месяцев были пересмотрены в сторону повышения, а уровень безработицы упал до нового минимума с начала пандемии - 5,2%.

Наиболее сильно пострадали сфера услуг и гостеприимства.

Работодатели отмечают проблемы с заполнением вакансий.

Аналитики считают, что возвращение детей в школу и отмена выплат по безработице, введенных на время пандемии, должны привести к увеличению предложения рабочей силы. Однако, многие люди просто опасаются выходить на работу из-за роста заболеваемости.

Индикаторы активности промышленных предприятий и сектора услуг от ISM оказались неожиданно выше прогнозов.

Показатели на рынке жилья были слабее — незавершенные продажи жилья в июле падали второй месяц подряд.

Европейский рынок

Акции на биржах Старого Света не показали сильной динамики

Немецкий DAX потерял 0,45% капитализации; французский CAC 40 закрылся небольшим ростом +0,12%, итальянский FTSE MIB +0,22%, британский FTSE 100 просел на -0,12%.

Европейские индексы

Инвесторов все больше беспокоят признаки замедления роста мировой экономики.

Некоторые политики ЕЦБ призывают к сокращению программы покупок облигаций.

Инфляция в еврозоне ускоряется быстрее прогнозов — до 3% в августе — с 2,2% в июле, что выше целевого уровня ЕЦБ в 2%. Наибольший рост цен зафиксирован в секторе энергоносителей, продуктов питания и промышленных товаров.

Экономические настроения ослабевают — индикатор настроений в экономике упал до 117,5 в августе с июльского уровня 119,0.

Худшие показатели продемонстрировали Франция и Нидерланды.

Индексы деловой активности ЕС и Великобритании и в производственном секторе, и в секторе услуг подтверждают замедление роста.

Главной новостью прошедшей недели в стране стало сообщение об отказе действующего премьер-министра Ёсихидэ Суги участвовать в выборах и его намерениях направить все усилия на борьбу с коронавирусом. Это вызвало ралли японских акций. Nikkei 225 за неделю вырос на 5,38%, в то время как более широкий TOPIX вырос на 4,49%, достигнув 30-летнего максимума. Объем промышленного производства в месячном исчислении в июле сократился на 1,5% после роста на 6,5% в июне, поскольку сбои в цепочке поставок негативно отражаются на производстве. Производство автомобилей наиболее страдает от проблем с поставками чипов, что отражается на общих показателях. Toyota Motor объявила, что вынуждена сократить производство на сентябрь на 40% по сравнению с предыдущим планом из-за дефицита ряда запчастей. Китайские акции росли вторую неделю подряд. Shanghai Composite вырос на 1,7%, CSI 300 для компаний с большой капитализацией — на 0,3%. Китайские компании продемонстрировали сильные отчеты во втором квартале. В среднем, прибыль на акцию выросла на 36% в год. По сравнению с 2019 годом, чистая прибыль увеличилась более чем на 10%. Наибольший рост был отмечен в секторах добычи полезных ископаемых, производства полупроводниковой продукции и новых источников энергии. Отставали потребительский, фармацевтический и телекоммуникационный секторы. В четверг президент Си Цзиньпин объявил об открытии новой фондовой биржи в Пекине. Новая площадка будет ориентирована на малые и средние предприятия. В последнее время многие иностранные инвесторы проявляли осторожность в отношении китайских активов из-за ужесточения регулирования ряда отраслей. Согласно данным EPFR, доля иностранных инвесторов во внутренних китайских акциях в августе упала до самого низкого уровня с 2014 года. PMI в августе в производственной сфере упал до 49,2 с 50,3 в июле, что не соответствует ожиданиям 50,2. Индекс деловой активности в непроизводственной сфере упал до самого низкого значения с февраля 2020 года 47,5 с 53,3 в июле. PMI в сфере услуг упал до 46,7, c 54,9 в предыдущем месяце. Другие площадки региона также закрылись в зеленой зоне. Гонконгский Hang Seng вырос на 1,94%, южнокорейский Kospi — на 2,14%. Азиатские индексы Рынок акций РФ завершил неделю сильными показателями. Индекс РТС прибавил 4,2%, МосБиржи +2,94%. Индекс Мосбиржи впервые в истории превысил уровень закрытия выше 4000 пунктов. RTSI, IMOEX, D Акции росли на фоне улучшения ситуации на сырьевых рынках, ослабления доллара и смешанных данных экономической статистики в США, что снизило опасения изменения политики ФРС в ближайшей перспективе. Среди лидеров недели были бумаги "Русала" (RUAL) +21% на фоне роста мировых цен на алюминий до 10-летних максимумов, "Мечела" (MTLR) +11,08%, ММК (MAGN) +7,41%, "Россетей" (RSTI) +6,99%, "Газпрома" (GAZP) +6,01%, "АЛРОСА" (ALRS) +8,34%, "Роснефти" (ROSN) +3,27%, "Газпром нефти" (SIBN) +2,97%, "Норникеля" (GMKN) +1,9%. Подешевели акции "Северстали" (CHMF) -4,98%, "Магнита" (MGNT) -1,49%, "ЛУКОЙЛа" (LKOH) -1,55%, "РусГидро" (HYDR) -1,05%. Страны ОПЕК+ на министерской встрече 1 сентября договорились придерживаться принятого ранее плана по постепенному наращиванию добычи на 400 тыс. баррелей в сутки ежемесячно. На рынок давит распространение новых штаммов и опасения замедления восстановления экономики. Эксперты отмечают, что локальные локдауны в Китае привели к снижению деловой активности в стране, что может негативно отразиться на объемах импорта энергоносителей. По итогам недели октябрьские фьючерсы на нефть марки WTI подорожали на 0,8% до 69,24 долл. за баррель. Ноябрьские контракты Brent выросли на 1,27% до 72,61 долл. за баррель. Фьючерсы WTI, Brent, NYMEX Ураган “Ида” внес свои коррективы на рынок энергоносителей США - в конце недели три четверти платформ в Мексиканском заливе все еще не работали, было восстановлено производство лишь 240 тыс. б/с., при этом объем остановленной добычи находился возле 1,5 млн б/с. Власти США для избежания повышения роста цен на энергоносители приняли решение использовать стратегический запас и передали 1,5 млн баррелей нефти Exxon Mobil из стратегических резервов. Vortexa сообщила, что запасы нефти на плавучих хранилищах увеличились за неделю на 0,2% до 93,65 млн баррелей. Согласно данным EIA, запасы сырой нефти в США на 6,7% ниже среднего сезонного за 5 лет, запасы бензина - на 1,9% ниже среднего за 5 лет, запасы дистиллятов — на 8,4% ниже среднего за 5 лет. Добыча нефти в США за неделю выросла на 0,9% до 11,5 млн баррелей в сутки. Baker Hughes сообщила, что количество активных нефтяных вышек в США упало на 16 установок до 394 единиц. Котировки драгоценных металлов выросли в пятницу до 4-недельных максимумов после слабого отчета по занятости и падения доллара к корзине основных валют. По итогам недели, декабрьское золото (GCZ21) закрылось повышением на 0,78% на отметке 1833,7 долл. за тройскую унцию. Серебро (SIZ21) закрылось с +2,87% возле 24,8 долл. Фьючерсы на золото и серебро, COMEX Драгоценные металлы продолжают оставаться “безопасной гаванью” из-за распространения дельта-варианта Covid и опасений снижения экономического роста. Фьючерсы на ближние контракты на промышленные металлы выросли - — цены на медь +0,16%, палладий +0,43%, алюминий +3,02% Результаты в трейдинге индивидуальны и зависят от опыта и личной дисциплины. Улучшить свои навыки и дисциплину можно на нашем Курсе: "Трейдинг Основы"Азиатские рынки

Япония

Китай

Российский рынок

Сырьевые рынки

Нефть

Металлы