Основные моменты:

- Американский рынок

- Корпоративные новости

- Экономические показатели и биржи Европы и Азии

- Российский рынок

- Сырьевые рынки

Прошедшая неделя на мировых рынках была очень контрастной. От исторических максимумов до трехмесячных минимумов и рекордных дневных падений.

Наибольшее влияние на движение цен на биржах оказали переговоры ОПЕК+, комментарии главы ФРС Пауэлла, беспокойство по поводу второй волны пандемии.

Американский рынок

В среду ФРС оставила процентные ставки без изменений; председатель ФРС Пауэлл заявил, что центробанк будет поддерживать экономику так долго, как это понадобиться, чтобы достичь восстановления после кризиса, вызванного пандемией.

Некоторые эксперты полагают, что ставки могут быть повышены не ранее 2023 года.

После заседания в среду глава федрезерва заявил, что бесперебойное функционирование рынка будет поддержано дальнейшими покупками казначейских и корпоративных ценных бумаг.

Одной из главных текущих целей ФРС является восстановление занятости и стабильность цен.

Пандемия принесла огромные трудности экономике и населению во всем мире. По прогнозу федрезерва к концу 2020 года уровень безработицы в США снизится до 9,3%, однако это гораздо выше докризисного 3,5%. К концу 2022 года этот показатель может быть на уровне 5,5%.

Федрезерв ухудшил прогноз для экономики США — к концу года падение ВВП может составить 6,5%.

Комментарии Пауэлла обрушили биржи. В четверг американские индексы “пережили” худший день с середины марта. DJIA упал на 6,89%; S&P 500 — на 5,89%; NASDAQ — на 5,26%, хотя в среду индекс зафиксировал исторический максимум — выше 10 000 пунктов.

Три месяца фондовый рынок показывал не совсем логичный оптимизм на фоне ущерба, нанесенного коронавирусом глобальной экономике. Эксперты предупреждали, что рынки выросли слишком высоко, учитывая волну банкротств и полной неопределенности экономической ситуации.

Так индекс Dow остается на 35,2% выше от своего минимума закрытия 23 марта, S&P 500 прибавил 34,2% от своего минимума, Nasdaq Composite — выше на 38,4%, даже после падения в четверг.

Американские индексы

По итогам недели DJIA -5,6%, S&P 500 -4,8%, NASDAQ -2,3%, Russell 2000 -7,9%.

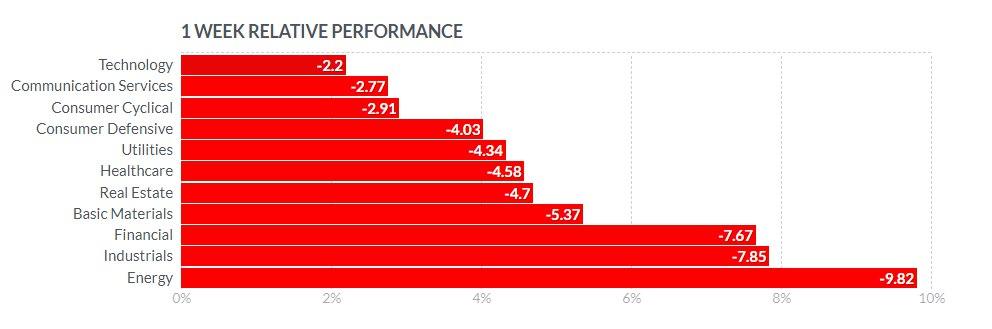

Все сектора закрылись в красной зоне.

Наибольшее снижение в энергетическом секторе — 9,82%, более 7% снижения — в финансовом и индустриальном секторах.

Основные материалы потеряли 5,37%.

Более 4% падения — в акциях коммунальных компаний, здравоохранения, потребительских товаров.

Наименьшие потери — более 2% в акциях технологического сектора и услуг коммуникации.

Большая часть бумаг закрыла недельные торги снижением.

Лидерами роста были Wins Finance Holdings (WINS) +401%, Immuron (IMRN) +313%, Celldex Therapeutics (CLDX) +153%, DPW Holdings (DPW) +129%. Среди лидеров в индексе S&P 500 были Adobe Inc (ADBE) +3,47%, Apple Inc (AAPL) +2,20%, Amazon com. Inc (AMZN) +2,5%.

Акции индекса S&P 500, итоги недели

Корпоративные новости

В пятницу суд по делам о банкротстве одобрил продажу акций на сумму до 1 млрд. долларов для Hertz (HTZ). В последний день торгов котировки подпрыгнули выше 37%. Несмотря на объявленное банкротство и делистинг на NYSE, акции старейшей компании по прокату автомобилей бьют рекорды популярности среди спекулятивных инвесторов. В пятницу акции Hertz превысили рейтинг популярности среди пользователей приложений Robinhood. Hertz почти утроились в июне и выросли на 10% на этой неделе, несмотря на уведомление о делистинге в среду от Нью-Йоркской фондовой биржи. Акции достигли рекордного минимума 56 центов 26 мая, через несколько дней после объявления о банкротстве. В августе 2014 года HTZ достигли рекордного максимума $110,61. На следующий день они зафиксировали самый большой дневной рост, поднявшись на 136%. American Airlines в пятницу выросли на 16,41% в после того, как было объявлено, что появились признаки улучшения ситуации с бронированием. Microsoft (MSFT) стала последней фирмой в отрасли, которая заявила, что не будет продавать программное обеспечение для распознавания лиц полицейским департаментам в США, пока не будет принят национальный закон, «основанный на правах человека», который будет регулировать данную технологию. Подобные шаги уже предприняли IBM (IBM) и Amazon (AMZN). Илон Маск обратился к сотрудникам компании Тесла, что «пришло время приложить все усилия» и перевести Semi в серийное производство. Акции Tesla (TSLA) впервые превысили 1000 долларов — в среду бумаги зафиксировали исторический максимум $1027,48. Недельный рост TSLA составил 5,69%. Акции TSLA, D Ралли примерно в 11% акций Tesla может привести к тому, что компания станет самым “ценным” автопроизводителем в мире, опередив лидера, которым является в настоящее время Toyota (TM). Grubhub (GRUB) объявил о планах слияния с Just Eat Takeaway.com после того, как переговоры с Uber Eats (UBER) провалились. Сделка объединит две крупнейшие службы доставки еды в США и Европе и создаст крупнейшую в мире компанию по доставке еды за пределами Китая. Акционеры Grubhub получат 30% объединенной компании, в сделке с акциями на общую сумму 7,3 млрд. долларов. Экономическая статистика, опубликованная на этой неделе, была медвежьей для рынков. Промышленное производство в Еврозоне в апреле упало на 17,1% м/м, что стало самым большим снижением с 1991 года, но лучше ожиданий в -18,5% м/м. ВВП Великобритании в апреле упал на 20,4% м/м, что ниже ожиданий в -18,7% м/м и является наибольшим темпом сокращения с 1997 года. Производство в Великобритании в апреле упало на 24,3% м/м , что ниже ожиданий в -15,6% м/м и самое большое снижение с 1968 года. Промышленное производство Японии в апреле было пересмотрено в сторону понижения до -9,8% м/м с -9,1% м/м, самое большое снижение 9 лет. Организация экономического сотрудничества и развития заявила в среду, что пандемия может вызвать крупнейшую рецессию за последние 100 лет. По прогнозу организации «Восстановление будет медленным, а последствия кризиса будут ощущаться еще очень долго». ОЭСР заявила, что глобальный рост сократится на 7,6% в 2020 году. Мировые биржи фиксировали недельные потери. Лондонский FTSE 100 -5,9%, французский CAC 40 -7,16%, немецкий DAX 30 -6,99%, японский Nikkei 225 -2,44%, китайский Shanghai -0,38%, гонконгский Hang Seng -1,9%. Мировые индексы Банк России с оптимизмом смотрит на процесс восстановления экономики. Промышленность и сфера услуг восстанавливаются достаточно быстро, по оценкам регулятора. За прошедшую неделю пассажиропоток авиакомпаний почти удвоился, предприятия возвращаются в нормальный режим работы. ОЭСР имеет более пессимистический прогноз и предполагает падение ВВП России в 2020 году на 10%. На российский рынок в прошедшую “короткую” неделю оказывали наибольшее давление негативный внешний фон на мировых биржах, падение цен на нефть и возросшие санкционные риски. Российские индексы по итогам недели закрылись в отрицательной зоне RTSI -3,71%, IMOEX -1,75%. Российские индексы В четверг наибольшее снижение демонстрировали акции, которые последний день торговались с дивидендами: Россети ао -6,55% (-9,27% за неделю); Роснефть -6,05% (за неделю -6,43%). Под давлением оказались ритейлеры, по итогам недели — Детский Мир -3,01% и Лента -1,43%. Негативную динамику показали представители металлургического сектора: GMKN -4,45%; Русал -3,18%; НЛМК -4,51%; Северсталь -1,05%. Уменьшилась капитализация нефтегазовых компаний: Сургутнефтегаз -0,88%; Газпром -3,11%; Новатэк -1,66%. Лучше рынка выглядели акции “золотых” компаний — POLY +9,80% и PLZL +6,27%. Для рынка энергоносителей самым ожидаемым событием была субботняя онлайн конференция в рамках ОПЕК+. Договоренность зафиксировала минимальный срок продления текущих уровней снижения добычи — до конца июля. В начале недели августовский контракт Brent Crude Oil Brent F Aug '20 (QAQ20) торговался выше 40 долл. за баррель. За неделю котировки упали на 8,44% и закрылись на отметке 38,73 долл. С 27 апреля — это первая неделя для нефти, которая закрылась снижением. Недельный график, августовский фьючерс нефти марки Брент (NYMEX) Июльский фьючерс Crude Oil WTI Jul '20 (CLN20) за неделю снизился на 8,32% до 36,26 долл. за баррель. Запасы сырой нефти в США выросли за неделю на 5,7 млн. барр. до рекордных 538,1 млн. баррелей по данным EIA. По данным данных Baker Hughes, количество буровых установок в США за неделю сократилось на семь до 199 установок. Фьючерсы на золото с поставкой в августе Gold Aug '20 (GCQ20) закрылись на отметке $1737,3 за унцию. За неделю контракт подорожал на 3,23%. Июльское серебро Silver Jul '20 (SIN20) осталось практически без изменений с закрытием +0,02% на $17,48. Августовский фьючерс на золото и июльский на серебро Технически, золото с середины апреля торгуется в боковом диапазоне в области цен $1670-$1773. В пятницу драгоценные металлы снижались на фоне ралли индекса доллара до недельного максимума. Золото закрылось снижением на -2,5 (-0,14%), а июльское серебро (SIN20) закрылось на -0,407 (-2,28%). Для рынка промышленных металлов позитивным фактором стали данные о росте индекса потребительских настроений Мичиганского университета в США на +6,3 пункта до 78,9, что оказалось выше ожиданий от +2,7 до 75,0. Рост цен на импорт в США оказал положительное влияние на спрос на золото. Слабые макроэкономические данные оказывают давление на рынок промышленных металлов, а заинтересованность инвесторов в активе-убежище поддерживают спрос на золото. Длинные позиции по золоту в ETF в прошлую среду выросли до нового рекордного максимума в 3131,29 млн. тонн (данные с 2002 года), длинные позиции по серебру в ETFs выросли до нового рекордного максимума в 746,401 млн унций в четверг. Такие обзоры только в видео-формате от Александр Герчика и кураторов вы сможете получать в рамках Годовой Программы Наставничества «Волки с Уолл Стрит. 3.0» Во время этой программы вы сможете отточить все свои знания в трейдингу и подтянуть его до максимально высокого уровня. Результаты в трейдинге индивидуальны и зависят от опыта и личной дисциплины. Улучшить свои навыки и дисциплину можно на нашем Курсе: "Трейдинг Основы"

Экономические показатели и биржи Европы и Азии

Российский рынок

Сырьевые рынки

Нефть

Золото