В последние дни месяца рынок был сфокусирован на новостях, связанных с Omicron. Опасения, что появление нового штамма может негативно повлиять на глобальную экономику и привести к новым сбоям в цепочках поставок обрушили мировые площадки.

Заявление председателя ФРС Пауэлла о том, что центробанк может ускорить сокращение ежемесячных покупок активов, вызвало всплеск волатильности и широкие распродажи.

Пауэлл в своем выступлении перед Конгрессом признал, что инфляционное давление, стало достаточно широким и оставалось повышенным достаточно долго. И, несмотря на то, что центробанк по-прежнему ожидает снижения инфляции в следующем году, считает возможным рассмотреть ускоренное сокращения ежемесячных покупок облигаций.

Инвесторы интерпретировали это заявление как потенциальную возможность более раннего повышения ставок, усмотрев в нем “ястребиные” акценты.

Пауэлл также отметил, что новый вариант COVID может привести к дальнейшим сбоям в цепочках поставок и создать препятствия для восстановления экономики.

Цены на нефть резко снизились на фоне опасений, что Омикрон нанесет ущерб спросу на энергоносители.

Американский рынок

Комментарии Пауэлла, обнаружение нового варианта Covid, заявления главы Moderna потрясли мировые биржи и вызвали массовые распродажи в конце месяца.

Генеральный директор Moderna Стефан Бансел сообщил, что ожидает, что существующие вакцины будут менее эффективными против нового варианта, а на разработку и поставку вакцины, специфичной для Омикрона, могут потребоваться месяцы.

Фондовые индексы падали, поскольку инвесторы переоценивали риски, связанные с Omicron и переходили из более рискованных классов активов в менее рискованные.

DJIA упал на 3,73%, S&P 500 — на 0,83%, Nasdaq Composite вырос на 0,25%.

Russell 2000 для компаний малой капитализации упал на 4,28%.

Американские индексы

VIX CBOE, известный как индикатор страха Уолл-стрит, за последнюю неделю подскочил более чем на 59% до 28,99. Рост показателя до многомесячных максимумов говорит о том, что инвесторы могут столкнуться с чрезмерными колебаниями рынка в ближайшее время.

VIX CBOE

В разрезе секторов, наибольшее снижение демонстрировали энергетический, финансовый и сфера коммуникаций.

В нефтегазовой отрасли аутсайдерами были OXY -11,5%, EOG -5,9%, PSX -7,5%, VLO -13,44%.

Крупнейшие банки потеряли более 6% капитализации — BAC -6,9%, JPM -6,5%, WFC -6,6%.

В сфере коммуникаций наиболее слабо выглядели DIS -14,3%, NFLX -7%, TWTR -17,93%.

Meta Platforms, Inc., ранее известная как Facebook, объявила о переносе смены тикера своих обыкновенных акций класса A до первого квартала 2022 года. Ранее сообщалось, что 1 декабря 2021 года тикер изменится с FB на MVRS.

FB +0,28%.

В потребительском циклическом секторе наиболее уязвимыми были бумаги туристических компаний — BKNC -13,18%, крупнейшие круизные операторы пострадали сильнее всего — CCL -25,77%, RCL -25,63%, NCLH -33,05%.

Мировой производитель автомобилей Ford Motor Company опубликовал данные о продажах за прошедший месяц. Общий объем продаж Ford вырос на 5,9% по сравнению с аналогичным периодом прошлого года, а розничные продажи выросли на 4,5% г/г.

Ford также заявил, что третий месяц подряд является самым продаваемым производителем автомобилей в Америке и единственным крупным американским автопроизводителем, который превысил продажи в ноябре в годовом исчислении. F +12,35%.

GM +6,3%.

Среди индустриальных компаний наибольший урон понесли авиаперевозчики. Бумаги крупнейших американских авиалиний были в лидерах падения — LUV -6,1%, DAL -7,5%, AAL -7,9%, ALK -8%.

Фармацевтические и биотехнологические корпорации в целом потеряли более 4% капитализации.

Исключением стали акции PFE +22,84%.

Moderna по итогу +2% после падения более чем на 30% в начале месяца.

Сильнее общих тенденций оказались акции некоторых технологических компаний.

Бумаги Qualcomm (QCOM) резко выросли на фоне заявлений компании о диверсификации бизнеса и сокращения зависимости от поставок чипов для Apple. QCOM +35,7%.

С начала года бумаги выросли на 19,3%.

AAPL +10,35%, NVDA +27,8%, AMD +31,72%.

Макроэкономические показатели

Байден оставил Пауэлла на посту председателя ФРС, Брейнарда назначил заместителем председателя Совета управляющих ФРС.

Выступая перед комитетом Сената, глава центробанка сказал, что, по его мнению, снижение темпов ежемесячных покупок облигаций может продвигаться быстрее, чем запланировано.

Комментарии Пауэлла предполагают, что внимание теперь сосредоточено на борьбе с инфляцией и ее негативными последствиями, а не на потенциальных сбоях в экономической деятельности из-за новых вариантов Covid.

Nonfarm Payrolls стал неожиданностью и показал удивительно небольшой прирост рабочих мест в ноябре.

Согласно отчету, экономика США добавила всего 210 000 рабочих мест в прошлом месяце, что намного ниже прогнозируемых 550 000.

Уровень безработицы резко снизился до 4,2% с 4,6%.

По предварительным оценкам, PMI в производственной сфере IHS Markit увеличился до 59,1 в ноябре с 10-месячного минимума в 58,4 в октябре, превысив прогноз в 59 пунктов. Для производственных предприятий проблемой по-прежнему являются сбои в поставках и нехватка рабочей силы.

Рост затрат привел к повышению отпускных цен, которые показали вторые по величине темпы роста за более чем 14 с половиной лет.

PMI в сфере услуг составил 57,0 после 58,7 в предыдущем месяце и оказался ниже консенсус-прогноза в 59,0.

Доверие потребителей в США упало до девятимесячного минимума из-за роста цен и опасений по поводу коронавируса.

Европейский рынок

Фондовые индексы Европы завершили торги в красной зоне.

Немецкий DAX упал на 3,39%, французский CAC 40 — на 0,79%, итальянский FTSE MIB — на 3,1%, британский FTSE 100 — на 2,6%.

Европейские индексы

Опасения по поводу того, что омикрон приведет к ограничениям на поездки, продолжали негативно влиять на компании сферы туризма и отдыха.

Венгерская авиакомпания Wizz Air потеряла 14,6%, крупнейший авиаперевозчик Германии Lufthansa упал на 4,6%, демонстрируя резкое снижение в течение трех недель подряд.

В аутсайдерах европейского индекса голубых фишек — Countryside Properties, акции которой упали на 12%, поскольку инвесторы негативно отреагировали на прогноз на 2022 год.

Экономические показатели

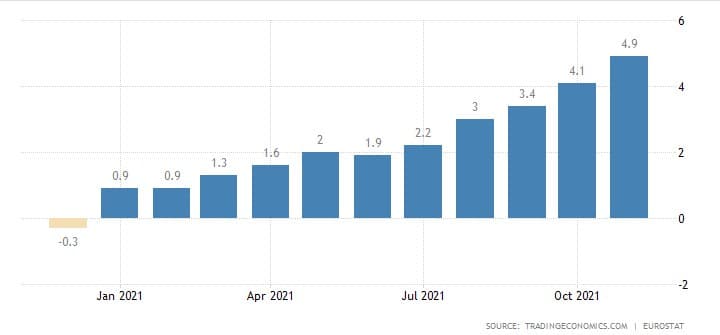

Инфляция в еврозоне в ноябре достигла рекордных значений — 4,9% г/г., выше ожиданий в 4,5%.

В предыдущем месяце показатель достиг 4,1%.

Инфляция в ЕС

В крупнейших экономиках Европы темпы роста цен достигли многолетних максимумов — в Германии - 6,0%, что является 29-летним максимумом, против 4,6% в октябре, в Испании - 5,6% против 5,4%, в Италии - 4,0% против 3%.

Аналитики задаются вопросом: “Как на фоне рекордного уровня инфляции будет действовать ЕЦБ? И что он будет делать дальше со своей денежно-кредитной политикой?”.

Составной PMI Markit в производственном секторе составил 55,4, предыдущее значение 55,8.

PMI для сферы услуг 55,9, что ниже предыдущего показателя и предварительной оценки в 56,6.

Индекс деловых ожиданий оказался на самых низких уровнях с февраля.

Гонконгский Hang Seng стал лидером по убыткам среди основных индексов региона, продемонстрировав падение на 7,49% за месяц. Южнокорейский Kospi снизился на 2,07%, японский Nikkei 225 — на 2,11%. Китайский Shanghai Composite завершил ноябрь в зеленой зоне +0,47%. Азиатские индексы Туристические акции Азиатско-Тихоокеанского региона снижались на фоне возобновившихся опасений по поводу Covid. Котировки Qantas Airways в Австралии упали на 5,48%, Cathay Pacific, зарегистрированные в Гонконге — на 12,13%, Japan Airlines в Японии — на 16,12%, Singapore Airlines в Сингапуре — на 9,8%. Отношения Поднебесной и США оставались напряженными из-за статуса Тайваня и торговых споров. Федеральная комиссия по связи США (FCC) обратилась в федеральный апелляционный суд с просьбой отклонить заявку China Telecom на продолжение предоставления услуг в стране из-за возможного нарушения использования данных. Годом ранее китайские компании Huawei Technologies и ZTE Corp были признаны угрозой национальной безопасности США. Сообщения о делистинге китайского приложения Didi Global с Нью-Йоркской фондовой биржи из-за проблем с безопасностью данных, подчеркнули глубину недоверия между странами. Китайские производители электромобилей Nio (NIO), Li Auto (LI) и XPeng (XPEV) сообщили о рекордных поставках в ноябре. Акции Nio (NIO), просевшие на 19,7% с начала года, за месяц потеряли 0,7%; Li Auto (LI) - выросли на 23% с начала года и подорожали на 8,6% за месяц; XPeng (XPEV) — с начала года + 28,4% и в ноябре +17%. В прошлом месяце Китай сохранил базовую ставку по кредитам неизменной 19 месяц подряд. Сектор недвижимости оставался под давлением. Kaisa Group, последний крупный девелопер, пытающийся предотвратить дефолт, объявил о программе обмена облигаций для своих кредиторов. Производственная активность в Китае в ноябре неожиданно выросла, при этом официальный индекс менеджеров по закупкам в производственной сфере составил 50,1. Это превзошло ожидания аналитиков в 49,6. Активность в секторе услуг расширялась более медленными темпами на фоне роста инфляции и продолжающихся вспышек COVID-19. Индекс менеджеров по закупкам (PMI) Caixin / Markit составил 52,1, что ниже предыдущего 53,8. Сводный PMI Caixin 51,2 после 51,5 в предыдущем месяце. Цены на сырье росли 17-й месяц подряд и самыми быстрыми темпами с мая. Промышленное производство в Японии в октябре выросло на 1,1% м/м, при этом наибольший вклад внесла автомобильная промышленность. Показатель увеличился впервые за четыре месяца на фоне смягчения ограничений и возобновления работы промышленных предприятий. При этом аналитики предполагали более сильный рост — на 1,8%. Безработица в Японии в октябре опустилась до 2,7% по сравнению с 2,8% в сентябре. Это минимальный уровень с марта текущего года. Основные индексы Московской биржи обвалились до трехмесячных минимумов. РТС упал на 10,87%, МосБиржи — на 6,89%. RTSI, IMOEX, Mn «Транснефть» отчиталась по итогам третьего квартала и за девять месяцев по МСФО — выручка с начала года увеличилась на 12,5% (г/г), чистая прибыль — на 43,8%, чистая прибыль акционеров — на 39%, несмотря на это, привилегированные акции «Транснефти» снизились на 6,9%. Акции энергетического сектора в основном продемонстрировали резкое падение в ноябре — LKOH -10,30%, ROSN -11%, IRAO -10,14%, GAZP -4,5%. Бумаги металлургов также теряли капитализацию — MTLR -24,98%, RUAL -5,44%, NLMK -2,9%, MMK -9,5%, CHMF -3,07%. Аутсайдерами рынка были акции «РусГидро» -9,82%, “Сбербанка” -11,5%, “Магнита” -11,42%, “Мосбиржи” -12,74%, “Аэрофлота” - на 11,92%. В число лидеров роста вошли бумаги «Сургутнефтегаза» +7%, “Алроса” +2,58%, золотодобытчиков - Polymetal +3%, «Полюса» +1,32%. Российские акции ОЭСР повысила прогноз по ВВП РФ на 2021 год с 3,4% до 4,3%. В то же время прогноз на 2022 год был понижен с 2,7% до 2,4%. По данным IHS Markit, индекс деловой активности в ноябре составил 51,7, предыдущий показатель 51,6. По данным Росстата, с начала года инфляция составила 7,51%. Январские фьючерсы на нефть марки Brent упали на 12,28%, до 73,44 доллара за баррель. Фьючерсы на нефть марки WTI подешевели на 19,08%, до 66,18 доллара за баррель. Фьючерсы на нефть WTI, Brent, Monthly, NYMEX Наибольшее давление на рынок оказывает вероятность новых потенциальных блокировок. Нефть обвалилась примерно на 12% в последнюю пятницу вместе с другими рынками из-за опасений, что новые ограничения, связанные с Омикрон, подорвут мировой спрос на нефть. Противостояния между странами ОПЕК + и США в вопросах наращивания добычи также негативно отражается на рынке. Президент Байден дал распоряжение министерству энергетики задействовать 50 млн баррелей нефти из стратегического нефтяного резерва (Strategic Petroleum Reserve, SPR). Белый дом заявил, что данный шаг имеет цель снизить цены на топливо для американцев и решить проблему несоответствия между спросом и предложением. Использование резервов США и некоторыми другими странами вызвало опасения того, что ОПЕК+ приостановит планы по увеличению предложения на 400 000 баррелей в сутки в январе. Однако, участники картеля на министерской встрече 2 декабря оставили соглашение без изменений и подтвердили действующую стратегию — увеличить добычу на плановые 400 тыс. б/с в январе. Эксперты отмечают, что ключевым фактором, влияющим в данный момент на стоимость нефти, является потенциал спроса, а не колебания предложения. По данным EIA, коммерческие запасы нефти в США за последнюю неделю уменьшились на 0,91 млн баррелей по сравнению с ростом на 1 млн барр. неделей ранее, прогнозировалось снижение на 1,237 млн барр. Запасы нефти были примерно на 6% ниже среднего сезонного пятилетнего показателя, бензина — на 5% ниже средних пятилетних показателей, дистиллятов — на 9% ниже среднего за пять лет. Согласно сводке еженедельных данных по состоянию на 26 ноября, производство сырой нефти в США в среднем за неделю составило 15,6 миллиона б/д, что на 9 000 б/д меньше, чем в среднем на предыдущей неделе. Импорт сырой нефти в США увеличился на 168000 б/д и в среднем составлял 6,6 млн. б/д. За месяц импорт вырос на 18,5% г/г. Котировки золота подскочили в последний день ноября, поскольку настроения на рынке акций ухудшились после заявления генерального директора Moderna о том, что существующие вакцины от COVID-19, вероятно, будут менее эффективны против варианта Omicron. По итогам месяца фьючерсы на золото упали на 0,58% до 1,1% до 1773,6 доллара за тройскую унцию. Контракты на серебро подешевели на 4,94% до 22,765 долл. за унцию. Фьючерсы на золото и серебро, COMEX Аналитики отметили, что основным фактором небольшого восстановления цен на золото стало возобновившееся беспокойство, связанное с новым штаммом коронавируса, и бегство от риска. Инфляционное давление поддерживает рынок драгоценных металлов в среднесрочной перспективе, так как инвесторы используют вложения для защиты от инфляции. Одновременно с этим “ястребиные” комментарии Пауэлла уменьшили привлекательность слитков, так как сокращение стимулирующих мер центробанка и повышение процентных ставок ведет к росту доходности государственных облигаций, что снижает интерес к не приносящим проценты вложениям в драгметалл. Цены на золото снижались три недели подряд. Омикрон вызвал опасения по поводу темпов восстановления экономики, что повлияло на цены на промышленные металлы и серебро. Ближайший фьючерс на платину упал на 9% до 926,6 доллара, а палладий потерял 14% до 1703 долл. Результаты в трейдинге индивидуальны и зависят от опыта и личной дисциплины. Улучшить свои навыки и дисциплину можно на нашем Курсе: "Трейдинг Основы"Азиатский рынок

Китай

Япония

Российский рынок

Экономические показатели

Сырьевые рынки

Нефть

Металлы

_–_хайп_или_будущее.webp)