Основными событиями, определяющими настроения участников рынков на прошедшей неделе, стали инаугурация Байдена, которая наконец поставила точку в выборах, и теперь инвесторы ждут первых шагов и новых стимулов от новой администрации; заседания Центральных Банков по денежно-кредитной политике; корпоративная отчетность — компании отчитываются по результатам четвертого квартала и по итогам 2020 года.

Несмотря на усилия человечества, главным дирижером остается коронавирус. Неопределенность приносит нервозность и невозможность прогнозировать на какой-либо период. Поэтому на рынках так часто драйвером становится надежда, а не рациональный расчет.

Американский рынок

Основные биржевые индексы выросли за неделю, достигнув новых внутридневных максимумов в четверг перед откатом в пятницу.

S&P 500 поднялся на 2,23%, NASDAQ Composite — на 4,19%, DJIA — на 0,33%.

Индекс компаний с малой капитализацией Russell 2000 вырос на 2,15%.

Американские индексы

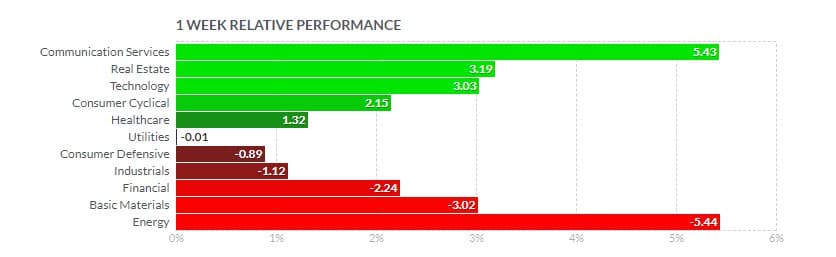

Сектора S&P 500 закрыли недельные торги с зеркально симметричными результатами от +5,43% технологий коммуникации до -5,44% энергетических компаний.

Сектора S&P 500

Акции технологий в сфере коммуникаций возглавили рост +5,43%, чему немало способствовал резкий взлет бумаг Netflix после отчета о рекордном числе подписчиков в четвертом квартале. NFLX +12,84%, FB +11,75%, GOOGL +9,34%.

Технологический сектор вырос на 3,03%. MSFT +6,07%, AAPL +7,88%. Производители полупроводниковой продукции NVDA +3,88%, AMD +2,20%.

Акции INTC после отчета упали почти на 9% на фоне комментариев нового генерального директора Пэта Гелсингера, которые свидетельствуют об отсутствии серьезных планов по передаче части производств на аутсорсинг, итог недели -4,37%.

Бумаги IBM подешевели на -8,03% в пятницу после отчета о снижении выручки четвертый квартал подряд.

Сектор потребительских циклических акций вырос на 2,15%. Бумаги AMZN +5,27%, HD +5,84%.

General Motors (GM) и Microsoft (MSFT) объявили о сотрудничестве на рынке беспилотных автомобилей. Технологический гигант присоединился к инвестициям в акционерный капитал GM Cruise на сумму 2 млрд. долларов в сделке, оценивающей предприятие по производству беспилотных автомобилей примерно в 30 млрд. долларов. Microsoft обеспечит облачные решения для беспилотных автомобилей Cruise.

GM направит 27 млрд. долл. до 2025 года на разработку электрических и автономных транспортных средств. Бринкман из JPM подтвердил рейтинг «лучше всех» для GM и повысил целевую цену с $49 до $63.

Акции GM подорожали до рекордного уровня +10,87%, по итогам недели +7,51%.

Бумаги другого автопроизводителя Ford Motor Company (F) взлетели на +13,27%. В пятницу аналитики JPMorgan повысили рейтинг акций F с нейтрального до избыточного и повысили целевой уровень с $11 до $14.

Эксперты считают, что выпуск новых продуктов Ford, включая Mustang Mach-E, пикап F-160 и Bronco, скорее всего, приведет к росту прибыли в ближайшем будущем. Также аналитики положительно оценивают “многообещающий сдвиг в Китае” и реструктуризацию операций в Южной Америке, что позитивно отразится на финансировании более прибыльных проектов.

На прошлой неделе стало известно, что компания Rivian инвестировала в электрические грузовики Ford и привлекла более 2,7 млрд долларов при оценке в 28 млрд долларов. Ford заявила, что до 2022 года потратит на электромобили более 11,5 миллиардов долларов.

Сектор базовых материалов потерял 3,02% капитализации. LIN -4,63%, PPG -9,18%, LYB -7,47%, DD -1,84%.

Финансовый сектор стал “легче” на 2,24%. Акции крупнейших банков выглядели слабо — BAC -7,18%, JPM -5,23%, C -11,13%, WFC -8,20%.

Акции энергетического сектора были в аутсайдерах -5,44% на фоне падения цен на нефть.

Надежды на новые существенные стимулы при администрации Байдена привели к росту в начале недели. Во вторник бывший председатель ФРС и кандидат на пост министра финансов Джанет Йеллен заявила финансовому комитету Сената, что необходимо «действовать масштабно», чтобы помочь экономике справиться с ограничениями и высоким уровнем безработицы. Инвесторы позитивно восприняли ее заявления о том, что президент Джо Байден сосредоточился на поддержке экономики, а не на повышении налогов. Инаугурация Байдена в среду завершила нервозность избирательной гонки в США.

Решимость Байдена в борьбе с пандемией и цель — сделать 1 млн прививок в день в течение первых 100 дней своего президентства, возвращение Штатов в ВОЗ, несут надежды на стабилизацию и улучшение ситуации в области здравоохранения.

Экономическая статистика

PMI в промышленном секторе IHS Markit в январе неожиданно достиг рекордного значения 59,1 пункта по сравнению с 58,3 месяцем ранее. Это было значительно лучше прогноза 56,5.

Показатель в сфере услуг увеличился до 57,5 с 54,8 при ожиданиях 53,6.

Сводный PMI достиг уровня 58 пунктов после предыдущего показателя 55,3 при прогнозе 55,9.

Улучшение настроений связано с ожиданиями позитивного эффекта от вакцинации населения, что должно привести к подъему деловой активности. Также свою роль сыграли ожидания дополнительной поддержки экономике от новой администрации Белого дома.

Еженедельные заявки на пособие по безработице упали с многомесячного максимума, но остались высокими 900 000.

Жилищный сектор демонстрировал хорошие результаты — продажи жилья и количество вводов в эксплуатацию на самом высоком уровне с 2006 года.

Европейский рынок

Инвесторы оценивают итоги январского заседания ЕЦБ. Регулятор, как и ожидалось, сохранил процентные ставки без изменений.

Эксперты утверждают, что экономика еврозоны неизбежно столкнется со второй волной рецессии, вызванной ужесточениями карантинных ограничений, что уже приводит к большим потерям для бизнеса.

Губернатор Банка Англии Бейли ожидает «заметного» экономического подъема в Великобритании в конце года из-за развертывания вакцинации.

Экономическая статистика

По предварительным оценкам, производственный PMI ЕС от IHS Markit упал до 54,7 в январе с 55,2 в декабре. Показатель оказался лучше ожиданий 54,5, и свидетельствует о росте производственной активности.

Уровень доверия потребителей в ЕС в январе упал до -15,5, ожидалось снижение до -15,0 с -13,8.

PMI в производственном секторе Markit в Германии в январе был ниже, чем в предыдущем месяце 57,0 против 58,3 и ниже ожиданий 57,5, тем не менее, свидетельствует об устойчивом росте. Индикатор сферы услуг, напротив, был лучше прогноза и составил 46,8 против 45,3, но оказался ниже предыдущего значения 47,0.

Сильный рост промышленного производства в Германии происходит на фоне падения производства во Франции и сравнительно слабого роста в остальной части еврозоны.

Индекс потребительских цен в декабре в Великобритании вырос на 0,6% г/г, ожидания 0,5%; базовый показатель вырос на 1,4%, предыдущее значение 1,1%, прогноз 1,3%.

Индекс STOXX Europe 600 завершил неделю практически без изменений, немецкий DAX вырос на 0,63%, французский CAC 40 упал на 0,93%, итальянский FTSE MIB просел на 1,31%, британский FTSE 100 — на 0,60%.

Европейские индексы

Азиатские рынки

Япония

Ситуация на фондовом рынке Японии на прошлой неделе выглядела достаточно спокойной. Основной индекс токийской биржи Nikkei 225 вырос на 0,4% и закрылся на отметке 28 631,45, зафиксировав еще один многолетний недельный максимум закрытия.

Банк Японии оставил процентную ставку без изменений. ЦБ заявил, что намерен продолжать меры количественного и качественного смягчения денежно-кредитной политики до тех пор, пока не достигнет целевого уровня базовой инфляции (без учета продовольственных товаров) в размере 2%.

В декабре базовое значение ИПЦ составило -1,0% после ноябрьского - 0,9%.

Регулятор понизил прогноз по ВВП на текущий финансовый год (заканчивающийся 31 марта 2021 года) до -5,6% с -5,5%. ЦБ увеличил свой целевой показатель роста на 2021 финансовый год до 3,9% с 3,6%, в основном из-за агрессивных мер стимулирования.

Экспорт Японии увеличился впервые за два года - согласно данным таможни, экспорт вырос на 2,0% в декабре г/г и стал первым положительным значением с ноября 2018 года.

Импорт снизился на 11,6% по сравнению с прогнозом падения на 13,9%.

Китай

Китайские фондовые индексы росли на фоне сильных экономических данных и надежд на улучшение отношений между США и Китаем при президенте Байдене. Shanghai Composite вырос на 1,13% а индекс компаний с большой капитализацией CSI 300 вырос на 2,0%.

Экономика Китая достигла допандемических уровней.

Рост ВВП Поднебесной в 2020 году составил 2,3%, что близко к прогнозам. В четвертом квартале рост реального валового внутреннего продукта ускорился до 6,5% г/г, при прогнозе 6,1%. Таким образом, Китай стал единственной крупной экономикой мира, которая восстановилась до уровней, предшествовавших кризису, вызванному пандемией коронавируса. Страна — первая вышла из изоляции, что позволило быстрее других поставить производственный сектор на рельсы восстановления.

Экономические данные за декабрь оказались лучше прогнозов.

Промышленное производство выросло на 7,3% при ожиданиях 6,9%.

Розничные продажи выросли на 4,6%.

Другие площадки региона также демонстрировали бычьи настроения. Индекс фондовой биржи Гонконга Hang Seng вырос на 3,06%, южнокорейский Kospi — на 1,77%.

Азиатские индексы

Российский рынок испытывал дополнительное давление со стороны падающих цен на нефть и усиления санкционной риторики из США. С начала недели индекс МосБиржи упал на 1,97%, но вырос на 2,9% с начала месяца. Индекс РТС снизился на 3,80%. Российские индексы - РТС и МосБиржи Наибольшее снижение было в секторах нефти и газа, а также металлов и добычи. Подешевели бумаги "Газпрома" (GAZP) -4,86%, "Татнефти" (TATN) -5,27%, "Газпром нефти" (SIBN) -5,23%, "Роснефти" (ROSN) -3,50%, "ЛУКОЙЛа" ( LKOH) - на 4,20%. Акции НЛМК упали на 0,5%, CHMF - на 1,81%, RUAL -2,93%, MAGN -1,74%. Акции «Распадской» росли всю неделю, но в пятницу снизились на 1,1% - по итогу недели -0,98%. «Распадская» нарастила добычу угля в IV квартале 2020 года на 93% кв/кв. За год добыча сократилась на 28%. Реализация угольного концентрата в прошлом квартале упала на 10% кв/кв, годовой прирост составил 35%. Эксперты отмечают, что резкое увеличение добычи в квартальном сопоставлении обусловлено исключительно эффектом низкой базы третьего квартала. Таким образом, результаты четвертого квартала „Распадской“ не выглядят настолько убедительными. Подешевели акции Сбербанка (SBER) -3,12%, "Магнита" (MGNT) - на 4,20% Акции X5 Retail Group выглядели лучше рынка и выросли на 3,8%. Ритейлер отчитался о росте выручки в IV квартале и по итогам 2020 года. По мнению руководства компании, с точки зрения динамики, IV квартал оказался худшим в 2020 году. При этом, с начала января ритейлер увеличил розничную выручку на 12,4%. Бумаги “Детского мира” (DSKY) также закрылись в зеленой зоне и выглядели аномально позитивно +8,28%. Подорожали бумаги золотодобытчиков "Polymetal" (POLY) +3,24%, “Лензолота” (LNZL) +1,31%. Лучше рынка также АФК "Система" (AFKS) +1,90%. Росстат подтвердил оценку инфляции за 2020 год на уровне 4,9%, что стало максимальным значением с 2016 года. Российские акции Нефтяные цены снижались из-за опасений по поводу ужесточения карантинных ограничений. Нефть марки WTI (CLH21) закрылась понижением на -0,29% на отметке $52,27 за баррель. Фьючерсы WTI, NYMEX, W Мартовские фьючерсы на нефть марки Brent подросли на 0,56% до $55,41 за баррель. Brent, NYMEX, W Цены на WTI и бензин в пятницу упали до двухнедельных минимумов. Инвесторы обеспокоены ужесточением карантинных мер из-за неугасающей пандемии. На прошедшей неделе медвежьим фактором для рынка стала аналитика JPMorgan. Эксперты снизили прогноз спроса на нефть в Китае в январе на 60 000 баррелей в сутки, в феврале - на 150 000 барр./сутки, в марте - на 113 000 барр./сутки. В дополнение к другим факторам в это время оказывает влияние фактор праздников по случаю Лунного Нового Года. Учитывая рост случаев заболеваний, китайское правительство не поощряет поездки во время предстоящих праздников. Информационное агентство Синьхуа во вторник сообщило, что Китайская государственная железнодорожная группа снизила оценку количества путешественников в праздничный период до 296 миллионов с 407 миллионов. МЭА во вторник опубликовало ежемесячный отчет. Агентство снизило оценку мирового потребления нефти в первом квартале на 580 000 баррелей в сутки, аргументируя тем, что новые ужесточения карантинных ограничений негативно отражаются на спросе и затягивают период полноценного восстановления мирового спроса на энергоносители. В целом на 2021 год прогноз снижен на -280 000 барр. в сутки до 96,6 млн барр. В сравнении с показателями 2020 года это больше на +5,5 млн барр. в сутки, что соответствует приросту в 6%. Во вторник компания Descartes Labs сообщила о недельном увеличении спроса на бензин в США на 1% по весу до 8,4 млн баррелей в сутки. Ливия сообщила о дневном снижении добычи примерно на -200 000 баррелей до 1 миллиона баррелей после закрытия нескольких трубопроводов, требующих ремонта. Сообщение оказало поддержку нефтяным котировкам, так как с сентября дополнительные объемы ливийской нефти были медвежьим фактором. Vortexa сообщает о снижении запасов нефти в плавучих хранилищах. Запасы нефти в США по данным EIA неожиданно выросли на 4,351 млн баррелей против ожиданий снижения на -1,167 млн баррелей. Поставки нефти в Кушинге упали на -4,73 млн баррелей до минимума более чем за 4 месяца. Еженедельные данные EIA показали, что запасы сырой нефти в США были на + 9,2% выше среднего сезонного 5-летнего значения, запасы бензина — на -2,8% ниже среднего за 5 лет, запасы дистиллятов — на + 7,4% выше среднего за 5 лет. Добыча сырой нефти в США осталась без изменений на уровне 11,0 млн баррелей в сутки. Baker Hughes сообщила об увеличении количества активных нефтяных вышек в США на +2 установки до 289 с 287 неделей ранее. Февральское золото (GCG21) закрылось ростом на 1,44% на отметке $1856,2 за тройскую унцию. Фьючерсы на золото, COMEX, W Мартовское серебро (SIH21) закрылось ростом на 2,77% до $25,55 за унцию. Фьючерсы на серебро, COMEX, W Цены на драгоценные металлы росли в начале недели, но в пятницу показали умеренное снижение из-за укрепления доллара. Снижение прогноза по ВВП Германии оказало понижательное давление на котировки серебра и промышленных металлов. С другой стороны, экономическая статистика из США, которая была лучше прогнозов, привела к коррекции цен от минимальных уровней в пятницу. Неуверенность инвесторов в сложной эпидемиологической ситуации поддерживает спрос на золото, как актив-убежище. На прошедшей неделе длинные позиции по серебру в ETFs выросли до рекордного уровня в четверг 912,058 млн тройских унций. Результаты в трейдинге индивидуальны и зависят от опыта и личной дисциплины. Улучшить свои навыки и дисциплину можно на нашем Курсе: "Трейдинг Основы"Российский рынок

Сырьевые рынки

Нефть

Драгоценные металлы