Мировые рынки с надеждой восприняли два важных сообщения о вакцинах. Вслед за объявлением Pfizer неделей ранее, последовало объявление от Moderna.

В понедельник Moderna сообщила, что эффективность ее мРНК-вакцины в предотвращении коронавирусных инфекций составляет 94,5%, а также вакцина снижает тяжелое течение заболевания у пациентов, которые заразились вирусом. Инвесторы были воодушевлены тем, что вакцина Moderna подтвердила эффективность подхода мРНК, используемого Pfizer в партнерстве с немецкой BioNTech.

В среду две компании объявили пересмотренные данные, показывающие, что их вакцина эффективна на 95%, хотя предварительно сообщалось об эффективности - 90%.

В пятницу Pfizer объявила, что подала заявку на разрешение использования вакцины при чрезвычайных ситуациях в Управление по санитарному надзору за качеством пищевых продуктов и медикаментов США.

Позитив, принесенный на рынки сообщением о вакцинах, в течение недели существенно подрывался новыми данными о росте заболеваемости в глобальном масштабе и осознанием того, что влияние пандемии на мировую экономику будет иметь более серьезные негативные последствия, прежде чем вакцины станут доступными для широкого использования.

Американский рынок

Основные американские индексы завершили неделю разнонаправленно, так как хорошие новости о вакцинах по-прежнему нивелировались сообщениями об обострении пандемии в большинстве регионов страны.

Промышленный индекс Dow Jones в понедельник резко вырос на 1,67% за счет новостей от Moderna, зафиксировав внутридневной максимум 30089 и лишь немного не дотянув до максимума 30101, который был достигнут неделей ранее после новости от Pfizer. Остальные дни индекс снижался и недельный результат DJIA - 0,73%.

Индекс широкого рынка S&P 500 закрылся снижением на - 0,77%. При этом, индекс S&P MidCap 400 вырос на 1,63%, S&P 500 SmallCap 600 вырос на 2,61%, индекс Russell 2000 для компаний малой капитализации прибавил 2,37%. Все индексы достигли новых внутридневных максимумов в первой половине недели, прежде чем потерять часть своих достижений к пятнице.

Индекс технологических компаний NASDAQ Comp немного подрос +0,22%, а NASDAQ 100, напротив, снизил капитализацию на -0,26%.

Основные американские индексы

Акции энергетических компаний показали лучшую динамику на фоне роста цен на нефть в связи с надеждами на вакцины, а также с сигналами о том, что ОПЕК и другие крупные экспортеры нефти отложат запланированное с января 2021 года увеличение мировой добычи.

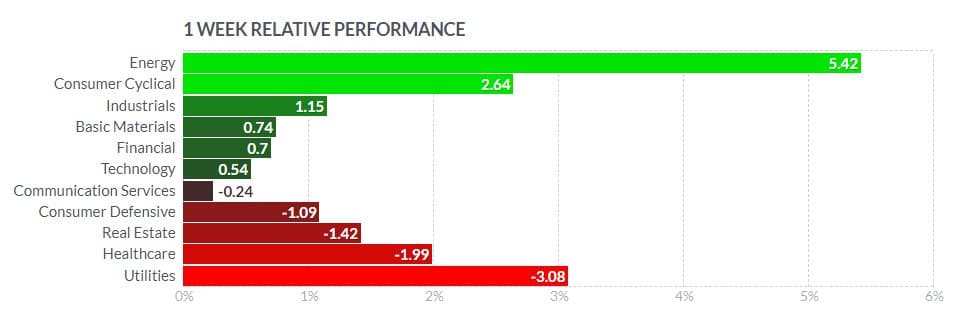

Сектора S&P 500

Энергетический сектор S&P 500 добавил 5,42% капитализации за прошедшую неделю. Акции COP подорожали на 12,13%, OXY — на 14,32%, CXO — на 12,16%, DVN — на 11,71%, APA — на 10,85%. Лидеры отрасли Chevron Corporation (CVX) и Exxon Mobil Corporation (XOM) выросли на 3,32% и 2,38%, соответственно.

Акции потребительского сектора циклических товаров выросли на 2,64%. Бумаги NIKE, Inc. (NKE) были среди лидеров и показали рост на 3,66%. Акции крупнейшего производителя спортивной одежды подскочили после объявления об увеличении дивидендов на 12% после сильного квартального отчета о прибыли.

Акции крупнейшей круизной корпорации Carnival Corporation & Plc — выросли на 8,49% на прошлой неделе после 15%-го роста неделей ранее. Лидер туристической отрасли относится к компаниям, которые наиболее пострадали от пандемии. Акции Carnival, которые еще в начале текущего года стоили выше $50, во время мартовского обвала упали до $7,90. На фоне новостей о вакцинах и дополнительном выпуске облигаций компанией, бумаги показали рост две недели подряд. Как сообщается, совокупная сумма облигаций, которые будут выпущены, была увеличена до 1,450 миллионов долларов и 500 миллионов евро с ранее объявленных 1 000 миллионов долларов и 300 миллионов евро. Котировки выросли с $13,8 — уровня закрытия две недели назад до $17,37 — закрытия прошлой недели с неудачной попыткой закрепиться возле уровня $20. В пятницу акции опять оказались под давлением новости о том, что круизный оператор “заморозил” глобальные операции с лайнерами Princess до марта 2021 года.

AMZN, как и другие технологические гиганты, снижается вторую неделю подряд, акции торгуются вокруг области цен 3070-3090 долларов, которая с июля выглядит как некоторый уровень поддержки.

Аналитики отмечают, что акции AMZN (-0,94%), AAPL (-1,61%), MSFT (-2,83%), GOOGL (-2,02%), FB (-2,62%) выглядят “подуставшими”.

Индустриальные акции добавили в сумме 1,15% капитализации. Лидировали бумаги Boeing с ростом +6,69% на фоне одобрения Федерального управления гражданской авиации на коммерческие полеты и решения Агентства по авиационной безопасности Европейского союза снять ограничения для самолета 737 MAX.

Отставали акции здравоохранения (-1,99%) и коммунальных компаний (-3,08%). Здесь лидерами падения были Amgen (-5,98%), UnitedHelth Group (-5,9%).

Пока инвесторы не находят сигналов о дополнительной фискальной помощи. Шансы на двухпартийное соглашение по новому пакету стимулов, остаются незначительными, особенно с учетом того, что президент Дональд Трамп продолжает отказываться признать выборы. В конце недели появились слухи о том, что лидер большинства в Сенате Митч МакКоннелл согласился возобновить переговоры с демократами в Конгрессе.

В то же время министр финансов Стивен Мнучин объявил в письме в ФРС, что он допустит истечение срока действия нескольких программ чрезвычайного кредитования центрального банка в конце года. Мнучин сослался на улучшение финансовых условий, потребовав вернуть 455 миллиардов долларов неиспользованного финансирования. Федрезерв ответил несогласием, сославшись на «все еще напряженную и уязвимую экономику».

В пятницу Мнучин заявил, что планирует использовать деньги для финансирования прямых грантов работникам и малому бизнесу, что, возможно, приглушило влияние решения на рынки.

Макроэкономические показатели прошлой недели разочаровывают.

Количество заявок на пособие по безработице растет. Еженедельные заявки на пособие по безработице выросли впервые за месяц с 711 000 до 742 000.

Количество повторных обращений снизилось с 6,8 миллиона до 6,4 миллиона.

Розничные продажи без учета автомобилей в октябре не оправдали ожиданий (0,6%) и росли самыми медленными темпами (0,2%) с апреля.

“Розничная контрольная группа” в октябре показала рост всего на 0,1% после 0,9% роста в августе и 0,5% прогноза.

Показатели промышленного производства были лучше, чем ожидалось, но региональные производственные показатели указывают на замедление роста. Жилищный сектор оставался лидером в процессе восстановления: показатели продаж и строительства достигли самого высокого уровня с 2006–2007 годов.

Смешанные экономические перспективы и критически растущие показатели пандемии привели к тому, что доходность 10-летних казначейских облигаций достигла самого низкого уровня за две недели.

Европейский рынок

Акции в Европе растут третью неделю подряд на фоне оптимизма в отношении потенциальных вакцин против коронавируса. Однако опасения, по поводу стремительного роста инфицирования, что может привести к более жестким ограничениям, сдерживают рост.

Немецкий индекс DAX 30 вырос на 0,46%, французский CAC 40 прибавил 2,15%, а итальянский FTSE MIB поднялся на 3,84%, британский индекс FTSE 100 прибавил 0,55%.

Европейские индексы

Правительства европейских стран рассматривают вопрос о продлении месячных карантинных мероприятий, чтобы ограничить распространение коронавируса.

Венгрия и Польша заблокировали запланированный Европейским союзом бюджетный пакет на 1,8 триллиона евро, который включает в себя фонд помощи для преодоления ущерба, нанесенного пандемией.

Они выступают против механизма, который позволил бы ЕС блокировать выплаты странам, нарушающим его принципы верховенства закона. Лидеры ЕС на своем саммите в режиме видеоконференции в четверг не нашли решения возникшего противостояния.

Три основных спорных вопроса — равные условия для компаний, права на рыбную ловлю и урегулирование торговых споров — остаются камнем преткновения в переговорах по Brexit.

И хотя переговоры продолжаются, Франция, Нидерланды и Бельгия призвали Европейскую комиссию начать реализацию чрезвычайных мер на случай, если до 31 декабря состоится Brexit без соглашения.

Экономическая статистика

Индекс потребительских цен UK в октябре г/г вырос на 0,7%, что лучше прогноза 0,6%.

Базовый индекс цен производителей также оказался выше ожиданий 1,5% против 1,3%.

Розничные продажи в Великобритании в октябре выросли больше, чем ожидалось — на 5,8% против 4,2% г/г с уровня 4,6% в сентябре; в месячном выражении показатель замедлил рост по сравнению с предыдущим месяцем 1,2% против 1,4%, но был лучше прогноза 0%.

Индекс потребительских цен ЕС в октябре г/г ожидаемо остался без изменений — 0,3%.

Индикатор уверенности потребителей упал с -15,5 до -17,6, что немного лучше прогноза -17,7.

В Германии индекс цен производителей в октябре вырос, как и прогнозировалось на 0,1% по сравнению с 0,4% роста месяцем ранее; в годовом выражении показатель замедлил снижение -0,7% против -1%.

Рынки ожидают действий ЕЦБ в следующем месяце.

Японские акции завершили неделю относительно скромным ростом. Nikkei 225 вырос на 0,6%. Использование производственных мощностей резко выросло в сентябре на 6,4% с 2,9% в августе и прогнозе 1,3%. Национальный индекс потребительских цен упал на 0,4% в октябре г/г, превысив ожидания -0,3%. PMI в производственном секторе в ноябре был ниже прогноза 48,3 против 48,9. В понедельник премьер-министр Шуга и президент Международного олимпийского комитета Томас Бах согласились, что летние Олимпийские игры в Токио должны быть проведены в 2021 году, несмотря на последний всплеск пандемии. В отчетах предполагается, что все посетители Японии должны будут пройти вакцинацию и будут освобождены от 14-дневного карантинного периода. Китайские акции на прошлой неделе были склонны расти, после того, как сильные экономические данные повысили аппетит инвесторов к риску. Индекс Шанхайской фондовой биржи прибавил 2,04%. Народный банк Китая вливал 800 миллиардов юаней (около 121 миллиарда долларов США) в виде среднесрочных кредитов в банковскую систему и оставил процентные ставки без изменений седьмой месяц подряд. Розничные продажи в октябре выросли на 4,3% г/г после сентябрьского показателя 3,3%, но меньше прогнозируемых 5%. Промышленное производство росло прежними темпами 6,9%. Азиатские индексы Основные индексы Московской биржи росли третью неделю подряд. Индекс МосБиржи закрыл неделю ростом на 0,9%. IMOEX, W Индекс РТС поднялся на 2,84%. RTSI, W Акции «Роснефти» и РУСАЛА были драйверами роста +10,84% и +9,89%, соответственно. Фактором поддержки акций РУСАЛА стала благоприятная рыночная конъюнктура. Стоимость тонны алюминия вплотную приблизилась к уровням ноября 2018 г. В рублях цена тонны алюминия находится в 2% от исторических максимумов и на 25% выше среднего значения за последние 12 месяцев. Отметились ростом и производители алмазов, акции ALRS выросли на 8,84%. Среди лидеров были бумаги «Детского мира», которые демонстрировали позитивную динамику +6,95%. Российский рынок, с одной стороны поддерживают растущие цены на нефть, с другой стороны давят угрозы новых санкций. США вновь угрожают новыми санкциями против “Северного потока-2”. В конце прошлой недели прозвучали заявления от высокопоставленного представителя правительства США немецкому агентству DPA: “Этот трубопровод не состоится”. В свою очередь, по сообщению издания Handelsblatt, Восточный комитет немецкой экономики обратился к спикеру палаты представителей Нэнси Пелоси с призывом к американской стороне воздержаться от экономических санкций. Акции “Газпрома” по итогам недели закрылись ростом на 1,95%. Российские акции, недельный график По данным Росстата ВВП РФ за девять месяцев сократился на 3,5%. Снижение российской экономики в третьем квартале замедлилось до 3,6% с падения на 8% во втором квартале в годовом выражении. Инвестиции в основной капитал за девять месяцев сократились на 4,1%. Спад в третьем квартале замедлился до 4,2% по сравнению со снижением на 7,6% во втором квартале. Падение промышленного производства в октябре составило 5,9% против снижения на 3,6% в сентябре. Цены на нефть растут третью неделю подряд. Нефтяные фьючерсы WTI с поставкой в январе (CLF21) закрылись с повышением на 5%. Январские контракты на нефть марки Brent (CBF21) закрылись с повышением на 5,10%. Цены на сырую нефть нашли поддержку в новостях о вакцинах и надеждах на возвращение к нормальной жизни, хотя краткосрочная картина спроса на энергоносители выглядит слабой из-за всплеска пандемии и новых ограничений в США и Европе. Потенциальным благоприятным фактором для рынка являются сообщения о том, что ОПЕК + отложит запланированное увеличение добычи нефти на 3-6 месяцев. Группа министров ОПЕК + во вторник обсудила вопрос об отсрочке увеличения предложения на 3-6 месяцев, хотя министр энергетики Объединенных Арабских Эмиратов Сухайль Аль Мазруи заявил в четверг, что все должны сначала убедиться в том, что такая необходимость существует. Обострение пандемии вынуждает правительства вводить ограничения, которые сдерживают экономический рост, и негативно влияют на спрос на энергоносители и цены на сырую нефть. Спрос на бензин в США упал на -504,000 баррелей в сутки до 8,3 млн. баррелей в сутки за неделю, закончившуюся 13 ноября, что является самым большим падением с мая и самым низким спросом на бензин с июня. Спрос на топливо в Европе продолжает снижаться на фоне карантинных ограничений. Согласно данным оператора платных дорог Atlantia в четверг, использование их в Европе продолжает снижаться -35% г / г за неделю до 15 ноября, что хуже, чем снижение -34% на предыдущей неделе и -28% за две недели до этого. Еженедельные данные EIA в среду показали, что запасы сырой нефти в США по состоянию на 13 ноября были на + 6,4% выше среднего сезонного 5-летнего значения, запасы бензина были на + 4,3% выше среднего значения за 5 лет, запасы дистиллятов на + 11,0% выше среднего за 5 лет. Пятничные данные от Baker Hughes показали, что количество активных буровых установок в США упало на -5 единиц за неделю, закончившуюся 20 ноября до 231 установок. Декабрьское золото Comex (GCZ20) закрылось понижением на 0,73%, а декабрьское серебро (SIZ20) подешевело на 1,66%. Ухудшающаяся эпидемиологическая ситуация сдерживает глобальный рост и вынуждает центральные банки оставаться крайне консервативными, что является позитивным фактором для золота как средства сбережения. Спрос на убежище и политика центральных банков поддерживают интерес фондов к покупкам драгоценных металлов. Однако после того, как длинные позиции по золоту в ETF упали до минимума за 2,5 месяца в четверг, началась длительная ликвидация. Фьючерсы на сырьевые товары, недельный график Результаты в трейдинге индивидуальны и зависят от опыта и личной дисциплины. Улучшить свои навыки и дисциплину можно на нашем Курсе: "Трейдинг Основы"Азиатские рынки

Япония

ВВП растет быстрее, чем ожидалось. Экономика Японии в третьем квартале выросла на 21,4% г/г, что стало самым быстрым темпом роста с 1968 года, что значительно опережает консенсус-прогноз в 18,9%.

Основным драйвером роста ВВП был чистый внешний спрос, на который пришлось более половины общего прироста, вызванного возрождением мирового автомобильного спроса, высоким внутренним запросом и сокращением импорта. Частное потребление внесло большой вклад благодаря усилиям правительства.

Несмотря на обнадеживающий рост на 5,0% кв/кв, экономика по-прежнему слабее, чем до начала пандемии, и перспективы остаются неопределенными из-за роста заболеваний и возможностью дополнительных мер социального дистанцирования. Большинство аналитиков ожидают дальнейшего роста экономики в четвертом квартале, но более умеренными темпами.

Китай

Одним из ключевых событий региона на прошедшей неделе стало подписание торгового соглашения между 15 странами стран Азии и Тихоокеанского региона. Всеобъемлющее экономическое партнерство в конечном итоге сформирует зону свободной торговли, которая включает более 30% текущего мирового ВВП и, как ожидается, вырастет примерно до 50% мирового ВВП к 2030.

Сделка впервые объединяет Китай, Японию и Южную Корею — тройку ведущих экономик региона в рамках регионального торгового пакта и включает 10 стран Юго-Восточной Азии, Австралию и Новую Зеландию. Соглашение предусматривает отмену тарифов и квот для 65% товаров и устанавливает цель на уровне 90% через 20 лет с возможным расширением за счет включения других услуг и стран.

Российский рынок

Экономические показатели

Сырьевые рынки

Нефть

Золото