В ноябре двумя главными событиями, которые оказали наиболее значительное влияние на настроения инвесторов и динамику рынков были выборы в США и сообщения о финальных стадиях испытаний вакцин от коронавируса.

Новости о том, что появились эффективные средства борьбы с COVID, принесли надежду на то, что станет возможным возвращение в нормальную жизнь со снятыми ограничениями, восстанавливающими свою работу предприятиями, возвращающимися на рабочие места людьми.

Надежда была главным драйвером роста фондовых рынков, рынков энергоносителей и промышленных металлов.

Большинство основных рыночных индикаторов достигли рекордных высот в последний осенний месяц.

Экономические тенденции в развитых экономиках в ноябре выглядели разнонаправленно.

IHS Markit опубликовал исследования, согласно которым экономика Европы скатывается в новую рецессию, в то время как в США достигает максимального роста за 5,5 лет.

Данные IHS Markit по PMI указали на ускорение роста в США, возобновление спада в ЕС, а также Великобритании и замедление спада в Японии.

В значительной степени различные экономические тенденции отразили введение более жестких ограничений в европейских странах, в то время как США ослабили свои ограничения, а Япония оставила свои меры без изменений.

Аналитики отмечают замедление глобального экономического роста, однако такого обвала как весной не прогнозируют.

Американский рынок

Три недели подряд американский рынок акций начинал ростом, вызванным сообщениями о вакцинах.

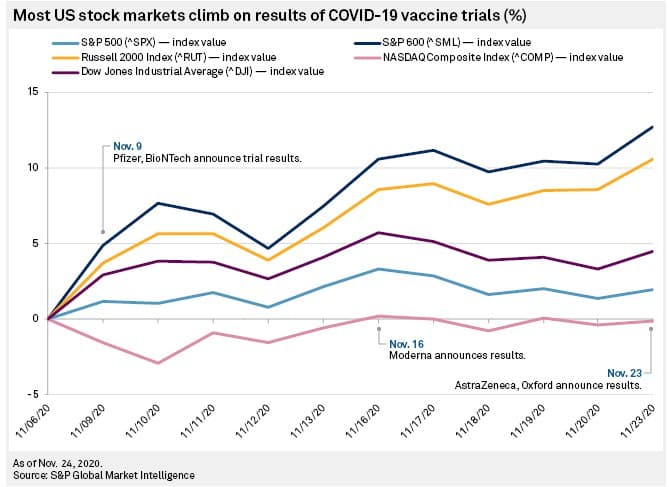

Вначале об эффективности своей вакцины сообщили Pfizer и BioNTech. Новость толкнула рынки вверх. Через семь дней подобное заявление последовало от Moderna, которая заявила о 95% эффективности своей вакцины. Завершающим аккордом стала информация от AstraZeneca и Оксфордского университета.

Сообщения о вакцинах и реакция рынка (источник S&P Global)

В тот момент, когда 9 ноября Pfizer Inc. и BioNTech SE объявили, что испытание фазы 3 показало, что вакцина против коронавируса эффективна более, чем на 90%, индекс S&P 500 поднялся примерно на 3,6%. Следующий пик пришелся на 16 ноября, после того как Moderna Inc. объявила о результатах испытаний и эффективности собственной вакцины. Такая же реакция наблюдалась и 23 ноября, когда AstraZeneca PLC и Оксфордский университет объявили о положительных результатах собственных испытаний вакцины.

Благоприятным для американских инвесторов также стало сообщение о возможном назначении бывшего председателя Федеральной резервной системы Джанет Йеллен на пост министра финансов.

S&P 500 восстановился от минимумов после мартовского падения и вышел на рекордные отметки, фиксируя исторические максимумы.

Инвесторы пытаются оценить потенциал роста прибыли компаний в составе индекса в следующем году. Эксперты отмечают агрессивный рост фондового рынка на фоне снижения прогноза роста прибыли. Согласно данным Refinitiv, прогноз роста прибыли S&P 500 на 2021 год в ноябре был понижен до 22,5% от предыдущей оценки в октябре 28%.

Ник Райч — исполнительный директор независимой исследовательской компании Earnings Scout по этому поводу сказал: "Разрыв связи начинает происходить... Таким образом, должно произойти одно из двух. Либо оценки должны соответствовать цене, либо цена должна будет снизиться, если мы не увидим компенсирующего роста ожиданий по прибыли».

Многое зависит от сроков начала массовой вакцинации, считают эксперты, поскольку это определит, насколько быстро может возобновиться нормальная деловая активность. По словам Савиты Субраманян, аналитика по акциям из Bank of America Securities, потенциал роста индекса S&P 500 к концу 2020 года по-прежнему составляет 6%, но большая часть оптимизма по поводу вакцины и восстановления экономики уже учтены рынками. “Более длительные блокировки из-за вируса являются одной из причин, по которым краткосрочный риск для акций смещен в сторону снижения», — комментирует эксперт.

В целом ноябрьские показатели выглядят очень оптимистично.

Промышленный индекс Доу-Джонса в последнюю неделю месяца был в центре внимания, так преодолел историческую отметку 30 000 пунктов, в целом месячное движение индекса составило рекордные 12,51%. Надежда на скорое восстановление экономики привела к росту циклических акций, особенно акций энергетических компаний, в то время как акции здравоохранения, коммунальных услуг, потребительских товаров и недвижимости немного отстали.

Индекс S&P 500 в ноябре вырос на 10,6% и зафиксировал исторический максимум 3675,4.

NASDAQ 100 также показал рост более, чем 11,06%.

Американские индексы

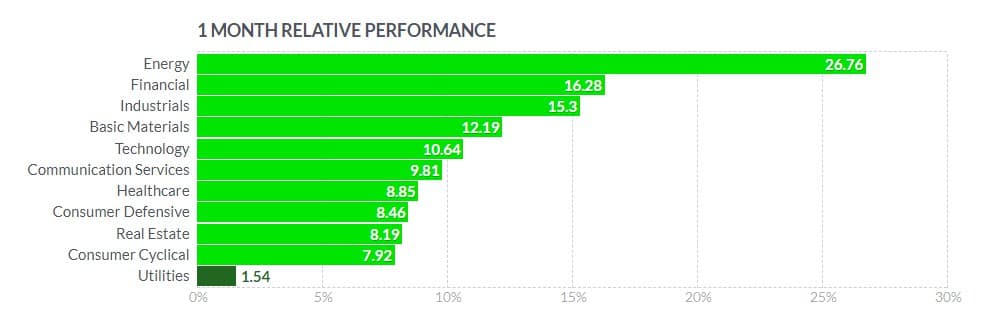

Безусловными лидерами рынка среди секторов S&P 500 стал энергетический сектор, который нарастил 26% капитализации. Ротация, наблюдавшаяся в прошедшем месяце, сменила лидеров роста. На фоне активного увеличения цен на нефть акции нефтегазового сектора показали рекордные результаты — CVX +26,71% XOM +15,65%.

Финансовый сектор вырос на 16,28%, крупнейшие мировые банки продемонстрировали убедительный рост — WFC +29,28%, JPM +21,31%, BAC +19,63%.

Бумаги индустриальных и добывающих компаний прибавили 15% и 12%, соответственно.

Сектор здравоохранения нарастил 8,85% капитализации. UNH +10,76%, PFE +14,58%, ABBV +29,64%.

Сектора S&P 500

Самый скромный рост продемонстрировали коммунальные компании +1,57%.

Очевидно, что наиболее ярким ньюсмейкером ноября стала компания Moderna Inc.

Успех Moderna в разработке вакцины привел ее акции к космическому взлету — бумаги MRNA выросли на ошеломительные +126,38%, c уровня открытия ноября $68,02 до закрытия $152,74. И это при том, что торги января 2020 года были открыты на уровне ниже $20.

Феерический рост MRNA в ноябре

Акции Tesla выросли на +46,27% до $567,60 после сообщения о включении автопроизводителя в состав S&P 500 в декабре.

Акции Nikola рухнули на 26% после сообщения о том, что соглашение с General Motors было пересмотрено с сохранением партнерства по топливным элементам, но исключает непосредственное участие в стартапе автогигантом и планы по строительству электропикапа Nikola. За ноябрь прирост цены в акциях NKLA +11,47%.

Экономические данные

Данные с рынка труда в последнюю неделю месяца несколько уменьшили позитивное настроение на рынках.

Количество первичных обращений за пособием по безработице неожиданно выросло до 778 000, самого высокого уровня за пять недель.

Отчет о занятости вне сельского хозяйства также демонстрировал снижение темпов восстановления — 638 тыс. в октябре после 672 тыс. в сентябре.

Личные доходы оказались хуже ожиданий и упали на -0,7% в октябре, нивелируя сентябрьский рост на +0,7%.

Экономика США выросла в третьем квартале в соответствии с предварительными данными на рекордные 33,1% в годовом выражении. Это самый крупный рост за всю историю, учитывая падение во втором квартале на 31,4%.

Показатели деловой активности по предварительным оценкам в ноябре показали самый сильный рост с 2014 года на фоне роста производства, новых заказов и восстановления занятости. Индекс деловой активности в производственном секторе в ноябре превысил ожидания 56,7 против 53,4; показатель в секторе услуг также превзошел рыночный консенсус и вырос до 57,7 в ноябре с 56,9 в предыдущем месяце.

Основные заказы на капитальные товары (за исключением оборонных и авиационных) показали неожиданный рост — в октябре они выросли на 0,7% после сентябрьского роста на 1,9% и прогнозе 0,5%. Продажи новостроек также были неожиданно лучше, чем ожидалось.

В то же время, индекс потребительских настроений Мичиганского университета за ноябрь был пересмотрен в сторону понижения и достиг самого низкого уровня 76,9 с августа.

Индекс деловой активности США в Чикаго за ноябрь упал на -2,9 до 58,2, что ниже ожиданий снижения до 59,0.

Незавершенные продажи жилья в октябре неожиданно упали на -1,1% м / м, что ниже ожиданий + 1,0% м / м.

Производственная активность ФРБ Далласа за ноябрь упала до 12,0, что ниже ожиданий 14,3.

Европейский рынок

Европейские акции росли четвертую неделю подряд на фоне всеобщих мировых тенденций.

Тем не менее, наблюдалось замедление роста после расширения карантинных ограничений в Великобритании и Германии и схлынула эйфория от сообщений о вакцинах.

Немецкий индекс DAX 30 вырос на 15,01%, французский CAC 40 — на 21,85%, а итальянский FTSE MIB прибавил 24,57%, британский FTSE 100 — +12,15%.

Европейские индексы

Экономические данные

Эксперты считают, что экономика Еврозоны вероятно покажет второй период рецессии впервые почти за десятилетие.

Согласно консенсус-прогноза сокращение ВВП ЕС составит 2,5% в текущем квартале после рекордного роста на 12,6% кварталом ранее. Введение новых ограничительных мер, призванных сдержать распространение коронавируса, послужило пересмотру прогноза — двойной рецессии теперь ожидают свыше 80% опрошенных экспертов.

Композитный индекс деловой активности в Еврозоне упал в ноябре до 45,1 с 50 в октябре.

В Германии индикатор остался выше отметки 50, на территории экспансии, но с указанием на замедление темпов роста и составил 52 пункта, предыдущий уровень 55.

Во Франции наблюдалось самое резкое падение с 47,5 до 39,9.

В Великобритании аналогичный показатель снизился с 52,1 в октябре до 47,4 в ноябре.

В Великобритании зафиксировано снижение деловой активности после четырехмесячного роста, поскольку объем производства в секторе услуг упал до самого низкого уровня с мая.

Производственный PMI IHS Markit в Германии упал до 57,9 в ноябре с 58,2 в октябре, но выше прогнозов рынка в 56,5, по предварительным оценкам. Данные по-прежнему указывают на сильный рост производственной активности, при этом индекс производства остается на уровне 62,7, хотя и ниже пика октября 65,1.

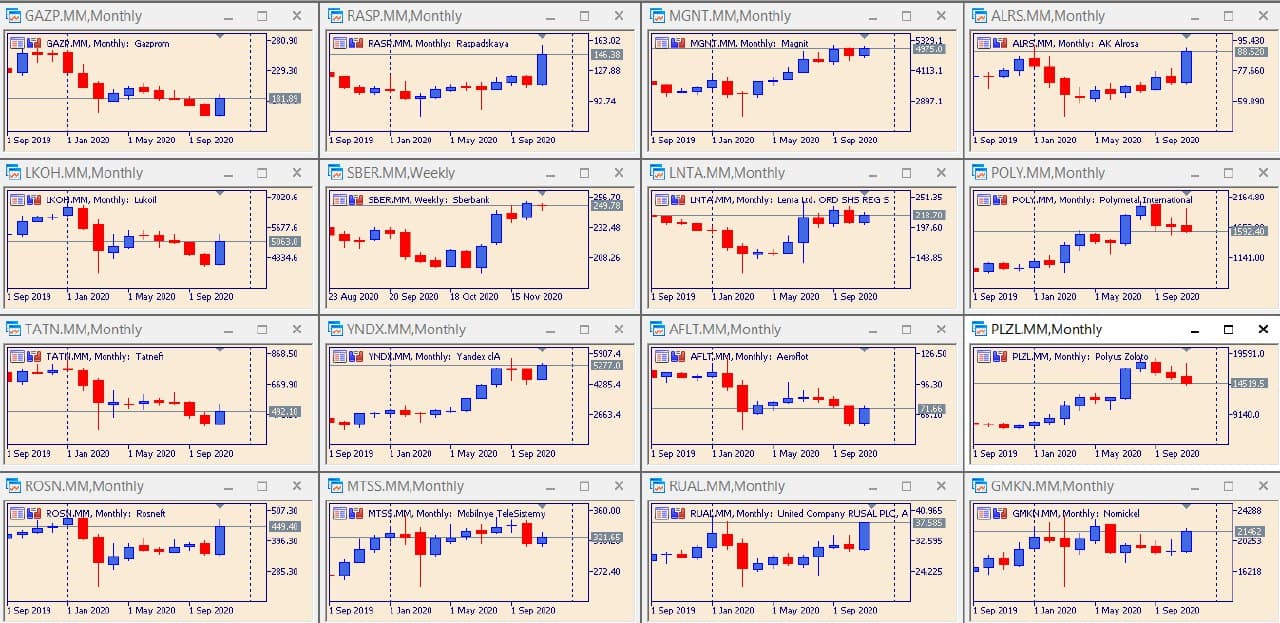

Одним из наиболее заметных событий в регионе стало подписание 15 странами торгового соглашения. Страны Азии и Тихоокеанского региона подписали крупнейшее в мире региональное соглашение о зоне свободной торговли. На участников сделки приходится почти треть населения планеты и мирового ВВП — 2,2 млрд человек и $26,2 трлн. Соглашение о Региональном всеобъемлющем экономическом партнерстве (RCEP) подписали представители 15 стран. В их числе Китай, Япония, Южная Корея, Австралия и Новая Зеландия, а также 10 членов Ассоциации государств Юго-Восточной Азии (АСЕАН), в число которых входят: Сингапур, Вьетнам и Таиланд. Соглашение готовилось почти 10 лет и было подписано в последний день саммита АСЕАН, проходившего онлайн. Как ожидается, сделка позволит укрепить цепи поставок и кодифицировать новые правила электронной торговли, а также подразумевает отмену тарифов, как минимум, на 92% товаров при торговле между странами-участницами и включает меры по упрощению таможенных процедур. Nikkei 225 в ноябре вырос на 15,04%. Производственный PMI от Jibun Bank Japan был пересмотрен в ноябре до 49 с предварительного значения 48,3 по сравнению с 48,7 в предыдущем месяце. Последние данные свидетельствуют об ухудшении состояния производственного сектора двадцатый месяц подряд, но это самое слабое сокращение с августа 2019 года, когда объемы производства и новые заказы падают более медленными темпами. Занятость продолжала снижаться, хотя и более медленными темпами по сравнению с октябрем. Инфляция затрат на производственные ресурсы замедлилась и в целом была умеренной, цены выпускаемой продукции снизились. Уровень безработицы в Японии за октябрь вырос до 3,1% с 3,0% в предыдущем месяце по сравнению с 2,4% годом ранее. Показатель соответствовал ожиданиям и был самым высоким с мая 2017 года. За шесть месяцев, закончившихся 30 сентября, японские инвесторы продали наибольший объем мировых акций и купили наибольшее количество японских государственных облигаций (JGB) с 2013 года. Китай окажется единственной экономикой, которая покажет рост по итогам 2020 года. Экономика Поднебесной энергично восстанавливается после кризиса, вызванного пандемией. Согласно данным, опубликованным Национальным статистическим бюро, официальный индекс менеджеров по закупкам в производственной сфере, вырос до 52,1 в ноябре с 51,4 в октябре, что является самым высоким показателем с сентября 2017 г. и выше ожиданий экономистов повышения индекса до 51,5. Индекс деловой активности в непроизводственной сфере вырос в ноябре до 56,4, самого высокого уровня с июня 2012 г., предыдущее значение в октябре составляло 56,2. Народный банк Китая (PBoC) ввел в банковскую систему среднесрочную кредитную линию (MLF) на 200 миллиардов юаней и сохранил стоимость заимствования без изменений на уровне 2,95% 30 ноября. Центральный банк также влил еще 150 миллиардов юаней в тот же день посредством операций обратного репо. НБК провел более раннюю операцию МФ 16 ноября, вложив 800 млрд юаней в финансовую систему. НБК также заявил, что 15 декабря проведет еще одну операцию МФ для пролонгации ссуд со сроком погашения на декабрь, но объем будет зависеть от рыночного спроса. Китайские фондовые индексы выросли на фоне стабильных экономических показателей — Shanghai Composite вырос на 5,19%. Азиатские индексы Ноябрь стал одним из лучших месяцев для российских инвесторов. Индекс РТС завершил месяц приростом на 20,19%. RTSI, W Прирост индекса МосБиржи составил 15,50%. Показатель вышел на допандемический февральский уровень и показал лучший результат с 2015 года. IMOEX, W Индекс МосБиржи в прошедшем месяце зафиксировал новый рекорд - подъем составил 492 пункта, а такого роста российский рынок еще не знал. Лидерами роста были акции Роснефти (+27,93%), Лукойла (+23,89%), Сбербанка (+24,38%), Татнефти (+18,98%), Газпрома (+17,89%), на долю которых приходится около 45% капитализации индекса МосБиржи. Эксперты объясняют ноябрьский подъем на российских биржах общемировой тенденцией растущего спроса на активы развивающихся рынков, что обеспечило огромный приток капитала в активы РФ. Цены на нефть в ноябре также поддержали российский рынок. Котировки вернулись на максимумы начала марта. Рубль по итогам ноября укрепился чуть более, чем на 4% к доллару, хотя в начале месяца упал до минимума с марта 80,92 руб. По отношению к евро российская валюта прибавила около 1,5% после снижения до исторического минимума 94,10 руб. Российские акции, месячный график Февральские фьючерсы на нефть Brent по итогам месяца увеличились на 24,69%, закрывшись на уровне 47,88 долларов, а январская нефть WTI подскочила на 25,42% и завершает ноябрь у отметки 45,34 долл. Котировки “черного золота” получили поддержку от ожиданий стабилизации мировой экономики, которые, в свою очередь, оказывали давление на американский доллар. На рынке также преобладали надежды на сохранение текущих ограничений ОПЕК+ по нефтедобыче в начале следующего года. Вопрос сохранения уровня текущих квот выглядит спорным, но Саудовская Аравия и Россия намерены поддержать баланс на рынке, поэтому эксперты ждут, что компромисс будет достигнут. Дополнительным фактором давления на рынок нефти является рост добычи в Ливии. Добыча нефти в Ливии выросла до 1,25 миллиона баррелей в сутки, что является самым высоким показателем за 10 месяцев. Ливийская NOC заявила, что нацелена на добычу 1,3 миллиона баррелей в сутки к началу 2021 года. Данные от Baker Hughes показали, что количество активных нефтяных вышек в США выросло на +10 буровых установок за неделю, закончившуюся 27 ноября, до максимума за 6–1 / 4 месяца 241 буровую установку. При этом 6 ноября Baker Hughes сообщила, что количество действующих нефтяных вышек в мире за октябрь упало до рекордно низкого уровня — 1016 буровых установок. Еженедельные данные EIA, опубликованные в прошлую среду, показали, что запасы сырой нефти в США по состоянию на 20 ноября были на + 6,2% выше среднего за сезон 5-летнего периода, запасы бензина были на + 4,1% выше среднего за 5 лет и запасы дистиллятов — на + 8,6% выше среднего за 5 лет. Добыча сырой нефти в США за неделю, закончившуюся 20 ноября, составила 11,0 млн баррелей в сутки, но остается ниже рекордного уровня 13,1 млн баррелей в сутки. Золото во второй половине ноября продемонстрировало слабость и закрепилось ниже 1800 долларов за унцию впервые с июня. Среднесрочные и краткосрочные риски по золоту сместились в сторону негативных. Декабрьское золото Comex (GCZ20) упало на -5,54% до 1775,7 долл. за унцию, а декабрьское серебро (SIZ20) упало на -4,70% до 22,53 долл. за унцию. Золото закрыло четвертый месяц подряд в красной зоне, зафиксировав пятимесячный минимум. Серебро снизилось до минимальных отметок за 2 месяца. Оптимизм в отношении вакцин вызвал массовую ликвидацию драгоценных металлов фондами. Спрос на актив-убежище был снижен. Низкие уровни инфляции также нивелируют защитные функции драгоценных металлов как средств сбережения стоимости. Экономическая статистика из Китая и надежды на то, что вакцины помогут ускорить возвращение экономик на путь восстановления оказали благоприятное влияние на спрос промышленных металлов. С другой стороны пандемия не ослабляет хватку, и страны прибегают к карантинным мерам в попытках сдержать распространение вируса. Банки вынуждены оставаться крайне консервативными, что выгодно для золота. Медь достигает максимумов, невиданных с января 2014 года. На лондонской бирже металлов медь торговалась выше 7000 долл. за тонну. Цена в ноябре вышла на уровни 2014 года. Основными факторами, обеспечивающими такой рост, были проблемы предложения, ослабление доллара, рекордный рост на фондовых рынках и растущий спрос со стороны сектора возобновляемых источников энергии. Аналитики по сырьевым товарам утверждают, что переход от угольной и газовой энергетики к ветровой и солнечной энергии “положителен для меди”. Эксперты прогнозируют рост мирового спроса на медь в 2021 году на 2,9%, благодаря устойчивому спросу со стороны Китая, который потребляет более половины мировой меди, а также резкому восстановлению добычи в Европе и Индии. Фьючерсы на сырьевые товары — золото, серебро, нефть, медь. Результаты в трейдинге индивидуальны и зависят от опыта и личной дисциплины. Улучшить свои навыки и дисциплину можно на нашем Курсе: "Трейдинг Основы"Азиатский рынок

Япония

Китай

Российский рынок

Сырьевые рынки

Нефть

Металлы

Драгоценные металлы

Медь