На прошедшей неделе МВФ отметил признаки более сильного восстановления мировой экономики, но предупредил о сохранении значительных рисков из-за новых мутаций коронавируса.

МВФ считает, что общий прогноз остается «исключительно» неопределенным, так как до сих пор нет ясности как долго продлится пандемия, а доступ к вакцинации остается очень неравномерным.

Американский рынок

Прошедшая неделя показала, что инвесторов по-прежнему беспокоит повышение доходности облигаций. Рынки были нестабильными — с одной стороны, прослеживается улучшение экономических перспектив, а с другой — есть опасения, что процентные ставки вырастут раньше, чем ожидалось. Эксперты делают ставку на то, что инфляция будет расти по мере ускорения роста, и что она будет оставаться высокой достаточно долго, чтобы вынудить ФРС ужесточить денежно-кредитную политику. Эти опасения привели к резкой распродаже на рынке казначейских бондов и побудили инвесторов продавать акции технологических компаний и других быстрорастущих акций.

Все три основных фондовых индекса Америки завершили неделю в красной зоне, хотя все три индикатора продемонстрировали падение менее 1%.

Индекс голубых фишек упал на 0,46%, S&P 500 — на 0,92%, высокотехнологичный Nasdaq Composite — на 0,79%.

Компании малой и средней капитализации выглядели слабее — Russell 2000 cнизился на 2,77%, S&P 600 SmallCap — на 3,05%.

Американские индексы

Наиболее ожидаемым и обсуждаемым событием прошедшей недели было двухдневное заседание ФРС США и комментарии председателя Джерома Пауэлла. На пресс-конференции Пауэлл заявил, что США смогли избежать наихудших последствий экономического кризиса, связанного с пандемией COVID-19.

Чиновник отметил, что ставки могут оставаться на почти нулевых уровнях до 2023 года, несмотря на улучшение прогнозов для американской экономики. Центробанк улучшил прогнозы экономического роста и рынка труда, при этом средняя оценка безработицы упала до 4,5% в конце 2021 года и 3,5% в 2023 году, в то время как ВВП прогнозируется 6,5% в этом году по сравнению с предыдущим прогнозом 4,2%.

Пауэлл заявил, что большая часть Федерального комитета по открытым рынкам (FOMC) не видит оснований для повышения ставок и сокращения покупок активов центральным банком в прогнозируемом периоде.

ФРС прогнозирует краткосрочный временный скачок инфляции до 2,4% в этом году.

Пауэлл отметил, что ФРС не должна реагировать на повышение доходности облигаций, считает текущий курс центробанка подходящим.

Доходность эталонных 10-летних казначейских облигаций достигла 1,729% в пятницу, после закрытия четверга на уровне 1,730%, что является самым высоким показателем с января 2020.

В пятницу ФРС отказалась продлевать льготные требования к размеру резервного капитала для банков, действующие во время пандемии.

Это вызвало падение акций банковского сектора.

Бумаги JPC упали на 1,6% на торгах в пятницу, BAC — на 1,1%, Citigroup — на 1,1%.

Наибольшее снижение демонстрировали акции платежных сервисов на фоне расследований Министерства юстиции, связанных с антиконкурентной практикой на рынке дебетовых карт — акции Visa упали на 6,24%, Mastercard - на 2,86%.

По итогам недели — V -7,78%, MA -6,85%, BRK -3,47%, C -2,85%.

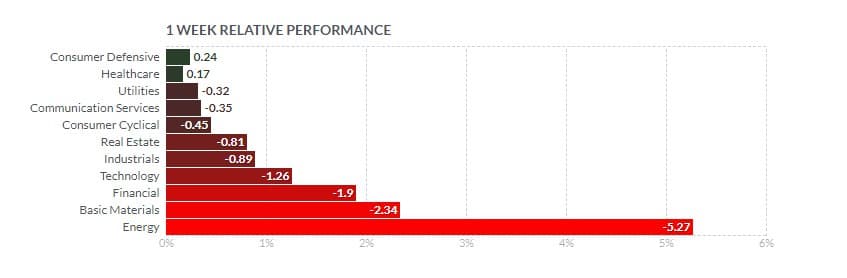

В целом финансовый сектор просел на 1,9%.

Наибольшее снижение показали бумаги энергетической отрасли - минус 5,27% капитализации. XOM -8,84%, CVX -7,33%.

Сектор базовых материалов закрылся снижением на 2,34%. Аутсайдером стали акции крупнейшего мирового производителя меди и золота Freeport-McMoRan Copper & Gold Inc. (FCX), которые подешевели на 6,5%.

Бумаги технологических компаний уменьшили капитализацию на 1,26%. MSFT -2,29%, AMD -2,46%, INTC +1,37%.

Сектор коммуникаций закрылся с минусом 0,35% - TWTR -2,75%, GOOGL -1,12%, DIS -3,05%, NFLX -1,13%. Лучше рынка были бумаги FB +8,09%.

Потребительские циклические товары завершили неделю с -0,35%. TSLA -5,6%, AMZN -0,47%, HD +5,86%, MCD +4,76%. Акции NIKE упали на 4% после сообщений о снижении выручки из-за задержек доставки, вызванных нехваткой контейнеров и заторами в портах. Итог недели -2,11%.

Сектора S&P 500

Количество первичных заявок на пособие по безработице неожиданно выросло до 770 000 за неделю, самого высокого уровня за месяц. Промышленное производство упало на 2,3% в феврале по сравнению с ожиданиями роста на 0,6%.

Розничные продажи без учета автомобильного сегмента упали на 2,7% в феврале, что является самым большим падением после 15,2% падения в апреле 2020 г.

Европейский рынок

Акции в Европе на прошедшей неделе торговались разнонаправленно.

Немецкий DAX прибавил 0,82%, итальянский FTSE MIB вырос на 0,36%. Французский CAC 40 упал на 0,80%, а британский FTSE 100 — на 1,04%.

Европейские индексы

Банк Англии (BoE) показал позитивный настрой в отношении экономических перспектив и оставил процентные ставки без изменений. Политики Банка Англии единогласно проголосовали за сохранение базовой процентной ставки на рекордно низком уровне 0,1% и за продолжение существующей программы покупки облигаций. Центральный банк заявил, что в прошлом месяце глобальные экономические события «были немного более сильными, чем ожидалось».

Банк Франции (BoF) повысил свой прогноз экономического роста на 2021 год с 4,8% до 5,4% и заявил, что активность в конце прошлого года оказалась лучше, чем предполагалось.

Темпы роста индекса цен производителей Германии в феврале составили 1,9% г/г против прогноза повышения на 2%.

Азиатские рынки

На азиатских биржах динамика разнонаправленная — китайский Shanghai Composite снизился на -1,4%, южнокорейский Kospi на -0,49%.

Гонконгский Hang Seng вырос на +0,87%; японский Nikkei 225 +0,25%.

Первые переговоры на высоком уровне между администрацией Байдена и китайскими официальными лицами на Аляске нельзя назвать успешными, стороны обменялись критикой и претензиями. Инвесторы нервничают по поводу продолжения напряженности между двумя ведущими экономиками. Последние несколько лет это негативно отражалось и создавало проблемы и для других экономик, связанных цепочками поставок.

Япония

Динамика фондовых рынков Японии за неделю была неоднозначной. TOPIX вырос на +3,13%, Nikkei 225 - на +0,25%.

Банк Японии опубликовал обзор инструментов своей денежно-кредитной политики после заседания 18–19 марта, в котором были внесены небольшие изменения с целью сохранения мер смягчения в течение длительного периода.

Банк Японии планирует предложить стимулы для финансовых учреждений, которые заимствуют средства по различным программам кредитования, чтобы смягчить побочные эффекты снижения процентных ставок. Он подтвердил, что краткосрочные и долгосрочные процентные ставки останутся на нынешнем или более низком уровне.

Согласно данным Министерства финансов, экспорт Японии в феврале упал на 4,5% г/г, быстрее, чем ожидалось.

Импорт вырос на 11,8%, рост был поддержан резким увеличением импорта из Китая.

Китай

Площадки Поднебесной закрылись в красной зоне — индекс Shanghai Composite упал на 1,4%, а индекс CSI 300 для компаний с большой капитализацией — на 2,7%.

В пятницу китайские акции выглядели хуже других азиатских рынков после негативных новостей о переговорах с США.

По данным Национального бюро статистики, розничные продажи за период с января по февраль выросли на 33,8% в годовом исчислении. Объем промышленного производства в январе-феврале вырос на 35,1% в годовом исчислении и на 16,9% по сравнению с аналогичным двухмесячным периодом 2019 года.

Внесенный в черный список ведущий производитель полупроводников в Китае Semiconductor Manufacturing International Corp. (SMIC), заявил, что в партнерстве с правительством Шэньчжэня построит завод по производству 28-нанометровых чипов стоимостью 2,4 миллиарда долларов. В текущий момент Китай пытается уменьшить свою зависимость от американских технологий и укрепить свою отечественную полупроводниковую промышленность.

В декабре администрация Трампа внесла SMIC и несколько других китайских компаний в черный список для инвесторов в США, заявив, что эти компании связаны с вооруженными силами Китая.

Однако, Китайская ассоциация полупроводниковой промышленности недавно объявила о создании новой рабочей группы со своими американскими коллегами для обсуждения таких вопросов, как ограничения экспорта, технологические стандарты и безопасность цепочек поставок.

Азиатские индексы

Российский рынок

Российские фондовые индексы потеряли свой недавний рост и закрылись с отрицательными значениями. Рынок оказался под давлением новых санкционных рисков после заявлений президента США Байдена и повышения ключевой ставки ЦБ России.

На прошедшей неделе Центральный банк РФ неожиданно повысил базовую процентную ставку на 25 базисных пунктов, с 4,25% до 4,50%. Многие аналитики ожидали, что это произойдет в апреле. При этом ЦБ сообщил, что допускает возможность дальнейшего повышения ключевой ставки на ближайших заседаниях.

Регулятор принял данное решение из-за растущих инфляционных рисков.

Годовая инфляция в феврале выросла до 5,7%, что выше целевого показателя банка в 4%.

В пятницу рынок акций оказался под давлением из-за рухнувшей нефти - Brent падала ниже $61,5 за баррель.

Индекс РТС упал на 2,99% за неделю, индекс МосБиржи - на 1,8%.

Российские индексы

Подешевели акции "НОВАТЭКа" (NVTK) (-6,80%), "ЛУКОЙЛа" (LKOH) (-4,37%), "Газпрома" (GAZP) (-3,59%), "Татнефти" (TATN) (-4,11%), "Сургутнефтегаза" (SNGS) (-5,67%), "Норникеля" (GMKN) (-4,46%).

Лучше рынка выглядели бумаги "Магнита" (MGNT) (+5,71%), "Северстали" (CHMF) (+1,04%), UC Rusal (RUAL) (+6,14%).

Российские акции, недельный график

Сырьевые рынки

Нефть

Снижение нефтяных котировок по итогам прошедшей недели было максимальным с октября 2020 года.

Неугасающая пандемия и продление ограничений, оказывают негативное влияние на рынок энергоносителей.

В четверг Министерство транспорта США сообщило, что загруженность дорог автомобилистами США упала в январе на -11,3% г / г.

С другой стороны, увеличение количества авиаперелетов способствует увеличению спроса на авиатопливо и поддерживает цены на сырую нефть. Управление транспортной безопасности США сообщило, что в пятницу пассажиропоток составил 1,357 миллиона человек, что является самым высоким показателем за год.

МЭА в своем ежемесячном отчете по рынку нефти повысило оценку мирового спроса на нефть в 2021 году до 96,49 млн баррелей в сутки с предыдущей оценки в 96,44 млн баррелей в сутки, но заявило, что мировой спрос вернется к уровням 2019 года только в 2023 г.

Рост импорта нефти Китаем является позитивным фактором.

Данные Bloomberg показали, что спрос на нефть в Китае в январе-феврале вырос на 16,8% г / г до 13,326 млн баррелей в сутки.

В пятницу инвесторы были обеспокоены сообщением об атаке нефтеперерабатывающего завода Saudi Aramco в Эр-Рияде.

Количество сырой нефти в плавучих хранилищах снизилось - по данным Vortexa, количество нефти, хранящейся во всем мире на танкерах, упало на -3,3%.

Согласно еженедельному отчету EIA, что запасы сырой нефти в США на + 6,7% выше среднего сезонного значения за 5 лет, запасы бензина —— на -4,8% ниже среднего за 5 лет, запасы дистиллятов — на -2,3% ниже среднего за 5 лет.

Добыча сырой нефти в США за неделю не изменилась и осталась на уровне 10,9 млн баррелей в сутки.

По данным Baker Hughes, количество активных буровых установок в США выросло на +9 единиц за неделю.

По итогу недели фьючерсы на нефть марки WTI подешевели на 6,39% до 61,42 долл. за баррель.

Фьючерсы на нефть марки Brent упали на 6,78% до 64,53 долл. за баррель.

Фьючерсы на нефть, NYMEX

Металлы

Апрельское золото GCJ21 закрылось с повышением на 1,27% на уровне $1741,7 за тройскую унцию, а майское серебро SIK21 закрылось ростом на 1,59% до $26,32 за унцию.

Высокая доходность казначейских облигаций и укрепление доллара к корзине основных валют оказывают давление на золото.

Тем не менее, драгоценные металлы находят поддержку из-за опасений, что распространение третьей волны пандемии приведет к более длительным и более строгим ограничениям, которые подорвут экономический рост.

Опасения по поводу третьей волны отрицательно отражаются на спросе на промышленные металлы и ценах на серебро.

Данные по инфляции, которые были ниже ожиданий, негативно влияют на спрос на золото как средство защиты от инфляции.

Фьючерсы на золото и серебро, COMEX

Результаты в трейдинге индивидуальны и зависят от опыта и личной дисциплины. Улучшить свои навыки и дисциплину можно на нашем Курсе: "Трейдинг Основы"

Российские фондовые индексы потеряли свой недавний рост и закрылись с отрицательными значениями. Рынок оказался под давлением новых санкционных рисков после заявлений президента США Байдена и повышения ключевой ставки ЦБ России.

На прошедшей неделе Центральный банк РФ неожиданно повысил базовую процентную ставку на 25 базисных пунктов, с 4,25% до 4,50%. Многие аналитики ожидали, что это произойдет в апреле. При этом ЦБ сообщил, что допускает возможность дальнейшего повышения ключевой ставки на ближайших заседаниях.

Регулятор принял данное решение из-за растущих инфляционных рисков.

Годовая инфляция в феврале выросла до 5,7%, что выше целевого показателя банка в 4%.

В пятницу рынок акций оказался под давлением из-за рухнувшей нефти - Brent падала ниже $61,5 за баррель.

Индекс РТС упал на 2,99% за неделю, индекс МосБиржи - на 1,8%.

Российские индексы

Подешевели акции "НОВАТЭКа" (NVTK) (-6,80%), "ЛУКОЙЛа" (LKOH) (-4,37%), "Газпрома" (GAZP) (-3,59%), "Татнефти" (TATN) (-4,11%), "Сургутнефтегаза" (SNGS) (-5,67%), "Норникеля" (GMKN) (-4,46%).

Лучше рынка выглядели бумаги "Магнита" (MGNT) (+5,71%), "Северстали" (CHMF) (+1,04%), UC Rusal (RUAL) (+6,14%).

Российские акции, недельный график

Сырьевые рынки

Нефть

Снижение нефтяных котировок по итогам прошедшей недели было максимальным с октября 2020 года.

Неугасающая пандемия и продление ограничений, оказывают негативное влияние на рынок энергоносителей.

В четверг Министерство транспорта США сообщило, что загруженность дорог автомобилистами США упала в январе на -11,3% г / г.

С другой стороны, увеличение количества авиаперелетов способствует увеличению спроса на авиатопливо и поддерживает цены на сырую нефть. Управление транспортной безопасности США сообщило, что в пятницу пассажиропоток составил 1,357 миллиона человек, что является самым высоким показателем за год.

МЭА в своем ежемесячном отчете по рынку нефти повысило оценку мирового спроса на нефть в 2021 году до 96,49 млн баррелей в сутки с предыдущей оценки в 96,44 млн баррелей в сутки, но заявило, что мировой спрос вернется к уровням 2019 года только в 2023 г.

Рост импорта нефти Китаем является позитивным фактором.

Данные Bloomberg показали, что спрос на нефть в Китае в январе-феврале вырос на 16,8% г / г до 13,326 млн баррелей в сутки.

В пятницу инвесторы были обеспокоены сообщением об атаке нефтеперерабатывающего завода Saudi Aramco в Эр-Рияде.

Количество сырой нефти в плавучих хранилищах снизилось - по данным Vortexa, количество нефти, хранящейся во всем мире на танкерах, упало на -3,3%.

Согласно еженедельному отчету EIA, что запасы сырой нефти в США на + 6,7% выше среднего сезонного значения за 5 лет, запасы бензина —— на -4,8% ниже среднего за 5 лет, запасы дистиллятов — на -2,3% ниже среднего за 5 лет.

Добыча сырой нефти в США за неделю не изменилась и осталась на уровне 10,9 млн баррелей в сутки.

По данным Baker Hughes, количество активных буровых установок в США выросло на +9 единиц за неделю.

По итогу недели фьючерсы на нефть марки WTI подешевели на 6,39% до 61,42 долл. за баррель.

Фьючерсы на нефть марки Brent упали на 6,78% до 64,53 долл. за баррель.

Фьючерсы на нефть, NYMEX

Металлы

Апрельское золото GCJ21 закрылось с повышением на 1,27% на уровне $1741,7 за тройскую унцию, а майское серебро SIK21 закрылось ростом на 1,59% до $26,32 за унцию.

Высокая доходность казначейских облигаций и укрепление доллара к корзине основных валют оказывают давление на золото.

Тем не менее, драгоценные металлы находят поддержку из-за опасений, что распространение третьей волны пандемии приведет к более длительным и более строгим ограничениям, которые подорвут экономический рост.

Опасения по поводу третьей волны отрицательно отражаются на спросе на промышленные металлы и ценах на серебро.

Данные по инфляции, которые были ниже ожиданий, негативно влияют на спрос на золото как средство защиты от инфляции.

Фьючерсы на золото и серебро, COMEX

Результаты в трейдинге индивидуальны и зависят от опыта и личной дисциплины. Улучшить свои навыки и дисциплину можно на нашем Курсе: "Трейдинг Основы"