Американский рынок

Уолл-стрит завершила еще одну успешную неделю, когда все три основных индекса выросли более чем на 1% и поднялись до рекордных максимумов.

Фондовые индексы США завершили торги ростом на фоне сильных квартальных отчетов крупнейших банков и экономической статистики, которая свидетельствует о восстановлении экономики.

Индекс Dow Jones Industrial Average вырос на 1,18% и закрылся на историческом максимуме закрытия выше 34 000 пунктов на отметке 34 200,67.

S&P 500 прибавил 1,41% до нового максимума закрытия 4 185,47. С начала года индекс широкого рынка вырос более чем на 11%, причем, лидерами роста стали энергетика и финансы.

Nasdaq Composite поднялся на 1,09% до 14 052,34.

Nasdaq 100 закрылся на историческом максимуме 14 038,5.

Russell 2000 немного отстал от эталонных показателей +0,86%.

Американские индексы

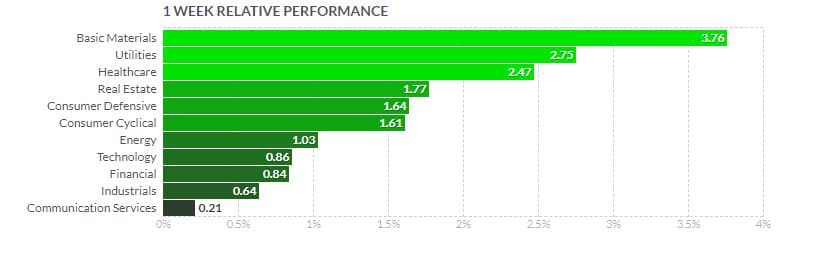

Сектор базовых материалов показал наибольший рост +3,76% на фоне роста цен на золото и медь. Акции крупнейших добывающих компаний были среди лидеров — FCX +12,04%, NEM +6,34%, PPG +11,26%.

Бумаги компаний сферы здравоохранения также были особенно сильны и прибавили +2,5% капитализации. Инвесторов воодушевило заявление Pfizer (PFE +5,83%) о том, что к концу мая компания может поставить на 10% больше вакцины, чем обещала ранее. Moderna (MRNA +21,21%) сообщила о том, что ее мРНК-вакцина более чем на 90% эффективна в защите от COVID-19 и более чем на 95% эффективна против тяжелого течения заболевания в течение шести месяцев после второй дозы.

Потребительский циклический сектор вырос на 1,61%. Здесь лидировали бумаги TSLA +9,27%, SBUX +4,56%.

Компании сектора технологий нарастили 0,85% капитализации.

Наибольший интерес для инвесторов представляли акции NVDA, которые выросли на +10,5%. На прошедшей неделе NVIDIA представила свой первый процессор для GPU базе Arm, предназначенный непосредственно для задач искусственного интеллекта и высокопроизводительных вычислений. NVIDIA утверждает, что в некоторых случаях процессор может обеспечить десятикратный прирост производительности по сравнению с существующими серверными чипами.

ADBE +4,17%, MSFT +1,91%, AAPL +0,88%.

Отставали акции INTC -5,14%, MU -4,87%.

Сектора S&P 500

Финансовый сектор завершил торги с +0,84%.

Настроение участников рынков поддержали сильные квартальные отчеты банковских гигантов JPMorgan Chase, Goldman Sachs и Wells Fargo и Morgan Stanley.

При этом, акции JPM упали на 1,91% за неделю, BAC — на 2,10%, MS — на 2,64%. Инвесторов беспокоит слабый рост кредитов. Акции WFC выросли на 8,25%.

Экономические данные также оказались благоприятными.

Розничные продажи в марте выросли на 9,8%, что является максимальным показателем с мая.

Еженедельные заявки на пособие по безработице составили 576 000, что значительно ниже ожиданий и является минимумом с марта 2020 года.

Предварительный показатель настроений потребителей Мичиганского университета также достиг своего наилучшего уровня 86,5 после 84,9 в марте.

Неделя принесла важные данные по инфляции.

Основные потребительские цены выросли в марте на 0,6%, базовые цены (без учета продуктов питания и энергоносителей) выросли на 0,3%, что несколько выше консенсус-прогнозов.

Цены на импорт выросли за месяц на 1,2%, что также выше ожиданий.

Европейский рынок

Акции в Европе выросли на надеждах на восстановление мировой экономики и рост корпоративных доходов, несмотря на бушующую пандемию и строгие меры изоляции во многих станах.

Немецкий индекс DAX вырос на 1,48%, французский CAC 40 — на 1,91%, итальянский FTSE MIB — на 1,29%, британский FTSE 100 прибавил 1,31%.

Европейские индексы

Среди лидеров роста были SIE +4,96%, AIR +2,5%, CON +5,99%, DAI +3,31%.

Согласно официальным данным, в феврале экономика Великобритании выросла на 0,4%, чему способствовал рост промышленного производства, а также розничных и оптовых продаж. Снижение экономики на 2,9% в январе было пересмотрено до 2,2%.

Италия повысила целевой показатель дефицита бюджета в этом году до 11,8% от ВВП с январского прогноза в 8,8%.

Потребительские цены в ЕС в марте увеличились на 1,3% в годовом выражении; в месячном выражении рост составил 0,9%. Показатели совпали с ожиданиями аналитиков.

Азиатские фондовые биржи демонстрировали разнонаправленную динамику. Японские индексы закрылись небольшим снижением — Nikkei 225 (-0,28%), TOPIX (-0,3%). Иена немного ослабла по отношению к доллару США, закрывшись в верхнем диапазоне 108 йен. Настроения японских инвесторов улучшились в середине прошедшей недели, так как МВФ пересмотрел свои прогнозы в отношении регионального роста в Азии. Согласно новым данным, азиатская экономика вырастет на 7,6% в 2021 году, по сравнению с предыдущим прогнозом на уровне 6,9%; в 2022 году МВФ ожидает дальнейшего роста на 5,4%. Основной китайский индекс Shanghai Composite упал на 0,7%, CSI 300 с большой капитализацией, который имеет более высокий вес в технологических акциях, упал на 1,4%. Экономические данные из Поднебесной дали повод задуматься - приведут ли сильные данные по ВВП к сокращению ликвидности или разочаровывающие данные по промышленному производству за март дадут властям повод сделать паузу. Рост ВВП Китая в 1 квартале достиг 18,3% в годовом исчислении. В марте экспорт в долларовом выражении вырос на 30,6%. Розничные продажи превзошли ожидания — увеличение на 33,9% против 28%. Промпроизводство замедлило рост 14,1% против 18%. Экономисты указали на более медленный, чем ожидалось, рост ВВП в первом квартале текущего года по сравнению с четвертым кварталом 2020 года — 0,6% против 3,1%. Южнокорейский Kospi и гонконгский Hang Seng закрылись повышением - +2,34% и 0,94%, соответственно. Азиатские индексы Российский фондовый рынок завершил неделю убедительным ростом. Общий позитивный фон мировых площадок, к тому же, объявленные США санкции, которые не затронули ведущие отрасли экономики РФ, поддержали настроения инвесторов. Индекс Мос Биржи вырос на 3,22% и закрылся на максимуме на отметке 3598,44 пункта. Индекс РТС вырос на 5,59%. Российские индексы Лидерами роста стали акции "Распадской", подорожавшие на 22,85%. Ралли вызвало сообщение о том, что основной акционер Evraz планирует разделить свой бизнес на угольный и металлургический. Бумаги "Северстали" (CHMF) выросли на 13,89% после решения Совета директоров о дивидендах в размере 46,77 руб. на акцию по итогам первого квартала. Акции "НЛМК" (NLMK) подорожали на +7,86%. Бумаги “Газпрома” (GAZP) ушли вверх на 6,01% на новостях о том, что правление "Газпрома" рекомендовало выплатить дивиденды по итогам 2020 года в размере 12,55 руб. на акцию, аналитики прогнозировали 9,04 руб. на акцию. Акции золотодобытчиков — PLZL и POLY поднялись на 4,56% и 5,46%, соответственно. Подешевели акции MVID — на 4,21%, YNDX — на 2,68%. Российские акции Нефтяные котировки за неделю подскочили на 6% и завершили торги на 4-х недельных максимумах. Майские фьючерсы WTI CLK21 выросли на 6,42% до $63,13 за баррель. Июньские контракты Brent подорожали на 6,07% до $66,77 за баррель. Фьючерсы WTI и Brent, NYMEX Цены на энергоносители росли на фоне сильных экономических данных из Китая, второго по величине потребителя нефти в мире. В США зафиксирован рост спроса на топливо для автомобилей. В четверг Министерство транспорта сообщило, что количество миль, пройденных на автомагистралях США, выросло до 16,7 миллиарда миль за неделю, закончившуюся 11 апреля, что на 1% выше, чем на той же неделе в 2019 год. В среду IEA (Международное энергетическое агентство) повысило прогноз мирового спроса на нефть на 2021 год на +230 000 баррелей в сутки до 5,7 млн барр./д., ссылаясь на улучшение экономических перспектив. Спрос на нефть в 2021 году, по оценкам агентства, достигнет 96,7 млн б/с, что на 5,7 млн б/с больше, чем в 2020 году. Vortexa сообщает о снижении объемов сырой нефти, хранящейся во всем мире на танкерах, которые стояли не менее семи дней, на -1% по весу до 105,81 млн баррелей по состоянию на 9 апреля. Еженедельные данные EIA показали, что запасы сырой нефти в США по состоянию на 9 апреля были на + 1,6% выше среднего сезонного значения за 5 лет, запасы бензина — на -2,4% ниже среднего за 5 лет и запасы дистиллятов - на + 3,4% выше среднего за 5 лет. Добыча сырой нефти в США выросла на 0,9% до 11,0 млн баррелей в сутки. Министерство энергетики США сообщило о снижении запасов нефти в стране на прошлой неделе на 5,89 млн баррелей. Согласно последним данным Baker Hughes, количество активных нефтяных вышек в США выросло на +7 за неделю, закончившуюся 16 апреля, до максимума за 11,5 месяца, составившего 344 буровых установки. Несмотря на постепенное восстановление экономической ситуации в отдельных регионах, неопределенность, связанная с пандемией, продолжает своим присутствием влиять на рынки. Рост заболеваемости в разных уголках планеты вызывает новую волну беспокойств по поводу ужесточения ограничений, которые нанесут ущерб экономическому росту, и в результате спросу на энергию. В мире по-прежнему сохраняется глобальный профицит нефти и высокие запасы сырой нефти, которые на + 1,6% выше среднего за 5 лет. Цены на золото установились на максимуме за 1,5 месяца. Драйверами роста стали ослабление доллара и рост спроса на драгоценный металл в Китае. Индекс доллара завершил недельные торги на четырехнедельном минимуме 91,58 пункт. Reuters сообщило, что Народный банк Китая (НБК) разрешит местным и международным банкам импортировать дополнительно 150 тонн золота для удовлетворения местного спроса. Июньские фьючерсы на золото GCM21 выросли на 2,04% и закрылись в пятницу на отметке $1780,2 за унцию. Майское серебро SIK21 закрылось с повышением на 3,08% на отметке $26,105 за унцию. Фьючерсы на золото и серебро, COMEX Сильные экономические данные из Китая являются бычьим фактором для рынка промышленных металлов и серебра. Основную поддержку золоту оказывают пандемия и связанная с ней неопределенность. Спрос на актив-убежище и «голубиная» политика центральных банков поддерживают интерес инвесторов к драгоценным металлам. Результаты в трейдинге индивидуальны и зависят от опыта и личной дисциплины. Улучшить свои навыки и дисциплину можно на нашем Курсе: "Трейдинг Основы"Азиатские рынки

Российский рынок

Сырьевые рынки

Нефть

Металлы