Основные моменты:

- Американский рынок

- Европейский рынок

- Азиатские рынки

- Рынок облигаций

- Российский рынок

- Сырьевые рынки

- Металлы

Если говорить о событиях января, то можно констатировать, что такого поворота не ожидал никто. Что беспокоило инвесторов в конце прошлого года? Насколько будет замедляться мировая экономика?Когда США и Китай смогут «договориться»? Как на котировках энергоносителей отразится ситуация в странах Персидского залива, Brexit?

Никто не мог даже предположить, что появится еще один фактор риска глобального масштаба - китайский вирус, который в одночасье заставить замереть многие предприятия в огромном регионе, остановит транспортное сообщение между странами и континентами, обвалит мировые биржи, объединит усилия медицинского сообщества в поисках средств, чтобы противостоять новой угрозе.

Год стартовал на позитивных ожиданиях и новостях. Макроэкономические показатели и отчеты ведущих компаний толкали биржевые индексы вверх. До середины месяца основные индексы обновляли исторические максимумы. Наконец дошли до логического завершения события, которые так долго и трудно продвигались - состоялось подписание первой фазы соглашения между Вашингтоном и Пекином, что немного успокоило инвесторов; и, наконец, история с Brexit была завершена.

Однако тревожные сообщения, которые стали поступать из Китая, нарушили оптимистический настрой. Рынки реагировали разнонаправленно. Но последняя торговая сессия января на американских биржах завершилась так, что возникает вопрос: «Что это, если не паника?»

Закрытие 31 января

Американский рынок

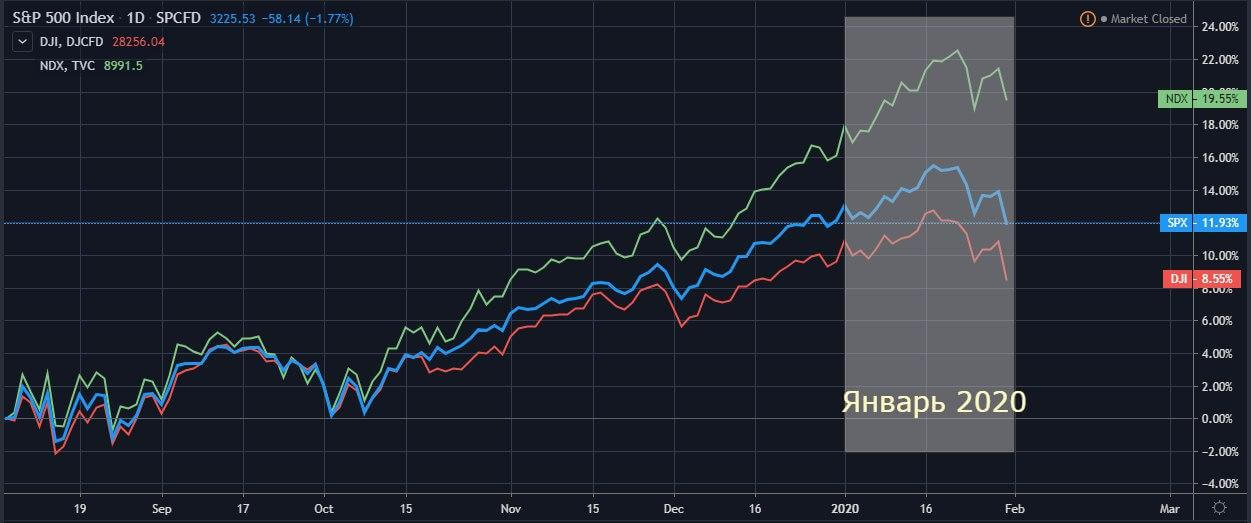

В первой половине месяца ситуация на американских биржах имела бычий настрой. Многие эксперты отмечали, что рынок явно «перегрет», но S&P500 ставил все новые рекорды и 22 января достиг исторического максимума 3 337,77. Доу 30 установил рекорд на отметке 29 373,62, а Насдак зафиксировал исторический максимум 9272,37.

Ситуация начала разворачиваться во второй половине месяца. Последний день января был самым пессимистичным.

Котировки резко падали во всех секторах, так как росли опасения по поводу экономического ущерба от распространения коронавируса.

Индекс S&P 500 в пятницу снизился на 1,77%, Dow Jones Industrials закрылся с -2,09%, Nasdaq потерял 1,58%.

В результате по итогу месяца S&P500 закрылся в отрицательной зоне -5,26 (-0,16%); DJIA -282,41 (-0,99%). В зеленой зоне удержался только индекс высокотехнологичных компаний Nasdaq +258,44 (+2,96%).

Американские индексы в январе

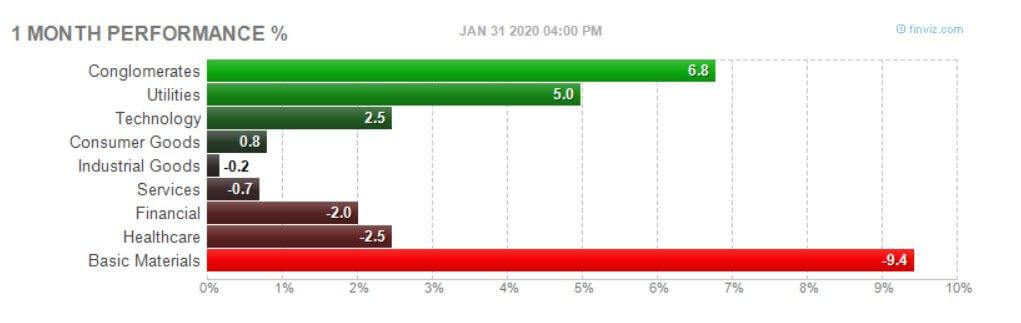

В разрезе секторов экономики ситуация выглядит неоднозначной.

По итогу месяца в зеленой зоне закрылись сектора конгломератов +6,8%, коммунальных компаний +5,0%, технологий +2,5%, потребительских товаров +0,8%

Финансовый сектор потерял 2,0%, здравоохранение - 2,5%, самые большие потери капитализации понесли акции сектора базовых материалов -9,4%.

Американский рынок в январе 2020 г.

Лидерами технологического сектора были акции Alphabet Inc. (GOOGL), которые выросли в четверг до $1450,16, прибавив к рыночной оценке приблизительно $8 млрд. Таким образом, рыночная капитализация компании превысила триллион долларов, присоединившись к «клубу триллионников», в который до этого входили только Apple Inc. (AAPL) и Microsoft Corp. (MSFT). За месяц бумаги подорожали на 6,97%.

Акции MSFT выросли на 7,95%.

Бумаги Apple Inc. (AAPL) прибавили 5,40%. Компания отчиталась о результатах четвертого квартала - чистая прибыль увеличилась на 11%, до $22,24 млрд. Выручка от продажи iPhone превысила ожидания $51 млрд. и составила $55,96 млрд., что соответствует + 7,6%. Доходы от услуг выросли на 17%, до $12,72 млрд., что оказалось хуже прогноза $13,06 млрд.

В секторе услуг лидером по итогам месяца стали акции AMZN (Amazon), которые подорожали на 8,71%. Квартальный отчет вышел сильнее прогноза: EPS $6,47 при ожиданиях $4,11; выручка составила $87,4B при прогнозе $86.17B. После публикации данных котировки взлетели на 10%.

Акции McDonald’s Corp. (NYSE: MCD) выросли на 8,25%. Компания сообщила о росте продаж более 6%. Показатели выручки и прибыли превысили ожидания.

В секторе промышленных товаров наиболее сильно выглядели бумаги General Electric Co. (NYSE: GE). Компания отчиталась о прибыли $538 млн. по сравнению с $575 млн, скорректированная прибыль составила 21 цент на акцию против 14 центов годом ранее. Выручка за отчетный период понизилась на 1% до $26,238 млрд. В 2020-м году компания прогнозирует прибыль на скорректированной основе 50-60 центов на акцию. Эксперты Merrill Lynch повысили целевую стоимость бумаг компании до $16 от $12 с рекомендацией "покупать".

Аутсайдерами в январе были акции базовых материалов Exxon Mobil Corporation (XOM) - 10,98%, CVX (Chevron Corporation) - 11,10%, PSX (Phillips 66) - 17,99%. Несмотря на сильные квартальные отчеты, закрылись в красной зоне лидеры финансового сектора - J.P. Morgan Chase & Co. (NYSE: JPM) -5,05, Citigroup (NYSE: C) - 6,86%; к ним присоединились бумаги Wells Fargo & Co. (NYSE: WFC) с -12,75% на фоне снижения показателей прибыли из-за давления юридических издержек.

Компания Boeing Co. (NYSE: BA) сообщила о падении выручки на 37% и получении убытка в четвертом квартале размере $1,01 млрд ($1,79 на акцию) по сравнению с прибылью $3,42 млрд ($5,93 на акцию) годом ранее, в связи с прекращением полетов 737 MAX. За месяц акции компании подешевели на 2,30%.

Больше информации про американские акции и навык торговли ими можно получить на онлайн-буткемпе с реальной торговлей.

Макроэкономические показатели

Эксперты и инвесторы ожидали пресс-конференцию главы ФРС Пауэлла и решение по процентной ставке. Как и предполагалось, ставка осталась без изменений 1,75%. Основные месседжи главы федрезерва остались прежними.

Джером Пауэлл прояснил ситуацию с расширением баланса Федрезерва. С сентября 2019 года ФРС ежемесячно покупает казначейские векселя на сумму 60 млрд. долларов. На текущий момент сумма покупок составила 200 млрд. долл. Цель расширения баланса - поддержание твердой ликвидности на фоне роста американской экономики.

Председатель ФРС заявил, что видит угрозу глобальному росту от развивающейся в Китае эпидемии.

Рост американской экономики составил 2,3% по итогам прошлого года.

Декабрьский отчет с рынка труда свидетельствует о некотором снижении роста занятости. Число созданных рабочих мест в декабре составило 145 тыс. при прогнозе 160 тыс. и ноябрьском показателе 256 тыс. (пересмотренные данные). Уровень безработицы остался на уровне 3,5%.

Потребительская инфляция в 2019 году росла самыми быстрыми темпами за 8 лет и составила 2,3% по сравнению с 1,8% в предыдущем году.

Индекс уверенности американских потребителей вырос до пятимесячного максимума 131,6 пункта при предыдущем 128,2 пункта.

Согласно опубликованному 28 января 2020 года прогнозу Бюджетного управления Конгресса (CBO), дефицит бюджета в 2020 году составит $1 трлн.

Европейский рынок

Экономика Еврозоны в четвертом квартале выросла на 0,1% согласно предварительной оценке Евростата, при ожидании 0,2%. В годовом выражении рост составил +1%, при прогнозе 1,1%. Это самый медленный темп роста за 6 лет.

Инфляция в январе выросла до 1,4% г/г по предварительной оценке, превысив декабрьский показатель 1,3%. Базовый показатель в январе составил 1,1% против 1,3% в декабре.

Великобритания официально покинула Европейский Союз в 23:00 по Гринвичу 31.01.2020 г., более чем через три с половиной года после референдума 23 июня 2016 года. В течение переходного периода торговые отношения с ЕС останутся прежними, Великобритания продолжит следовать правилам ЕС и платить в бюджет. За этот период Великобритания должна будет договориться об условиях отношений с ЕС и заключить торговые соглашения со всеми странами ЕС. Британский фунт 31 января вырос на 0,8% до $ 1,3205, а FTSE 100 закрылся на 1,3% ниже около 16:30 по лондонскому времени, DAX закрылся с - 1,33%.

Азиатские рынки

Экономика Китая выросла на 6,0% в 4-м квартале, валовый внутренний продукт за год составил вырос на 6,1%. Это остается самым медленным темпом роста за 29 лет, но остается в рамках целевых уровней, установленных правительством - от 6% до 6,5%. Хотя первый этап торговой сделки с США ослабил торговую напряженность и повысил деловой оптимизм, ожидается, что экономика в 2020 году останется под давлением. Для повышения внутреннего спроса потребуется дальнейшее смягчение денежно-кредитной политики. Торги на большинстве азиатских бирж закрыты в связи с праздниками. Эксперты и инвесторы ждут возобновления торгов в феврале. Множество компаний с разных стран приостанавливают деятельность в Поднебесной; эксперты начали снижать прогнозы. Акции на торгах в Гонконге упали более чем на 2%, Япония, Корея и Австралия терпят убытки от карантинных мероприятий. При возобновлении после праздников торгов на Тайваньской фондовой бирже, котировки обвалились на 5%. Доходность государственных казначейских облигаций резко снижается по всему миру на фоне перетекания капитала из рисковых активов. Доходность 10-летних облигаций Японии достигла самого низкого уровня с декабря, а по австралийским бумагам ставки опустились ниже 1%. Доходность по американским 10-летним казначейским облигациям находится на исторических минимумах и составляет около 1,6%, по сравнению с 2,76% год назад. По оценке Минэкономразвития России в 2019 г. темп роста ВВП составил 1,4 %. Показатели инфляции в январе оказались у нижней границы прогнозов Банка России и Минэкономразвития. По предварительной оценке инфляция в январе 2020 г. составит 2,5% г/г., а в 1 квартале может опуститься до 2,2–2,3 % г/г. Инфляция с начала января составила 0,4%. По предварительным данным, доходы населения в прошлом году увеличились более чем на 2,5%. Рост заработной платы составил в среднем 6%, что превысило показатели инфляции. Эксперты позитивно смотрят на сохранение динамики увеличения доходов населения, правда, считают ее недостаточно активной. Увеличение доходов в краткосрочной и среднесрочной перспективе оказывает положительное влияние на рост финансового и потребительского секторов. До середины января российский фондовый рынок был настроен по бычьи. Индексы МосБиржи и РТС стабильно росли, словно абстрагировались от негативного внешнего фона. Однако, негатива оказалось слишком много. Да и, по мнению экспертов, пора коррекции назрела - рынок выглядит “перегретым”. Своей максимальной отметки 1651,82 индекс РТС достиг 20 января. К закрытию 31 января показатель снизился до 1517,07. Индекс МосБиржи 20 января достиг максимума 3226,89, на закрытии сессии 31 января был на отметке 3076,65. Лидером падения среди "голубых фишек" в пятницу стали акции "Газпрома" -1,88%, которые обновили свой трехмесячный минимум. В январе бумаги нефтяного гиганта просели на 12,5% с 258,18 руб. до 226,7 руб. Сложности вокруг "Северного потока 2" и снижение спроса из-за аномально теплой зимы сыграли свою негативную роль. Акции "ЛУКОЙЛа" выглядели сильнее рынка, в январе бумаги подорожали на 5,59%, даже пессимизм последнего торгового дня не смог развернуть настроение покупателей - в итоге +2,06%. Акции Polymetal POLY обновили исторический максимум 1082,2 руб. на фоне сообщения о планах золотодобывающей компании выплатить специальные дивиденды в размере $0,20 на акцию по результатам 2019 года. В последний день торгов января акции выросли на 3%, по результатам месяца + 11,45%. Также на позитиве завершили январские торги бумаги Роснефти +6,85%, Системы +20,22%, Русала + 12,79%, ГМКНорникеля +8,89%. Под давлением оказались бумаги металлургических компаний: НЛМК -3,98%; Северсталь - 2,79% на фоне слабого отчета за IV квартал -35% чистой прибыли, сокращение выручки более чем на 12% по сравнению с предыдущим кварталом; Негативную динамику продемонстрировали многие представители нефтегазового сектора: Сургутнефтегаз-п - 4,92%, Новатэк - 8,43%, Транснефть - 6,68%. Продажи наблюдались в финансовом секторе: Сбербанк - 1%; ВТБ хоть и закрылся с плюсом +1,09%, только благодаря росту первых двух недель, вторая половина месяца практически аннулировала этот рост, и котировки резко падали. Акции Аэрофлота с 22 января упали с отметки 116 руб. до 107,40 руб. 31 января. Хотя аналитики утверждают, что потери от отмены рейсов в Китай на срок до двух недель, не смогут превысить 0,4% от выручки, инвесторы предпочитают продавать акции. Эпидемия нового вируса из Китая продолжает негативно влиять на нефтяные котировки. Цены на фьючерсы опустились ниже трехмесячных минимумов. Цены на мартовские контракты WTI подешевели в январе на -9,21 (-15,16%) и закрылись в последний день месяца на уровне $51,56. Фьючерсы на нефть марки Brent стремительно дешевеют, достигнув минимальных значений за 3,5 месяца $56,62 за баррель; за месяц котировки опустились на 8,67 (-13,28%). Хотя до 8 января рынок был бычьим, котировки перевалили за отметку 70 долларов за баррель, зафиксировав максимум $71,02 за барр. Узнайте больше о торговле фьючерсами. Цены на сырую нефть испытывают давление от растущего ущерба для спроса на энергоносители, вызванного китайским коронавирусом. Экономика Китая несет потери в результате карантинных мероприятий беспрецедентного масштаба и вынужденного продления выходных по поводу новогодних праздников. Цены на нефть немного восстановились на последней торговой сессии месяца после того как российский министр энергетики Новак заявил о готовности России встретиться с ОПЕК + в феврале, чтобы обсудить влияние китайского коронавируса на мировой спрос на нефть. Немногим ранее министр энергетики Алжира Мохамед Аркаб заявил, что ОПЕК + может перенести свою мартовскую встречу на февраль, чтобы рассмотреть ситуацию с ослаблением спроса. Еженедельные данные EIA в среду показали, что запасы сырой нефти в США на 24 января были на -1,7% ниже сезонного 5-летнего среднего, запасы бензина были на 5,1% выше 5-летнего среднего и на рекордно высоком уровне, а запасы дистиллятов были -2,6% ниже среднего за 5 лет. Добыча нефти в США по данным на 24 января осталась на прежнем уровне и составила 13,0 млн. баррелей в сутки. На рынке нефти присутствуют бычьи факторы: — соглашение о сокращении добычи ОПЕК + на 1,7 млн. баррелей в сутки в 2020 г., что на 500 000 баррелей больше, чем в соглашении на 2019 год - 1,2 млн. баррелей в сутки; — перспективы увеличения импорта нефти Китаем из США что предусмотрено первой фазой торгового соглашения; — падение добычи в Иране и Венесуэле из-за санкций США; Медвежьи факторы включают: — снижение спроса на энергоносители, вызванное распространяющимся китайским коронавирусом; — рекордные запасы бензина в США - 261,235 млн. баррелей, что на 5,1% превышает средние показатели за 5 лет; — рост добычи в США остается на рекордно высоком уровне 13,0 млн. баррелей в сутки. Нестабильная ситуация на рынках вызывает повышение спроса на драгоценные металлы. Апрельские фьючерсы на золото Gold Apr '20 (GCJ20) за месяц выросли на 3,83%. Эксперты прогнозируют снижение цен на сырьевые товары и металлы. По сообщению Bloomberg, 11 сессий подряд продолжается падение цен на медь. Вынужденная пауза в сфере производства в Китае ведет к снижению спроса, что толкает котировки вниз. Цены на медь в январе снизились более чем на 10%. Ситуация на мировых биржах находится под влиянием многих факторов. Как учитывать и распознать общие тенденции и использовать в своей торговой стратегии, свести к минимуму риски и правильно оценить ситуацию? Результаты в трейдинге индивидуальны и зависят от опыта и личной дисциплины. Улучшить свои навыки и дисциплину можно на нашем Курсе: "Трейдинг Основы"

Рынок облигаций

Российский рынок

Российские индексы и нефть

Сырьевые рынки

Металлы

Золото

Медь

На все эти вопросы можно найти ответ на Дистанционном Курсе "Трейдинг от А до Я за 60 дней". В нем собрана выжимка из более чем 20-ти летнего опыта Александра Герчика.