На прошедшей неделе биржи демонстрировали смешанную динамику. Опасения по поводу инфляции отразились на товарных рынках. Рекордный рост цен на многие сырьевые товары отозвался ростом отдельных секторов фондового рынка.

Американский рынок

Аналитики вновь говорят о ротации на американских фондовых биржах. Стоимостные акции опережают акции роста третью неделю подряд.

Основные индексы закрылись разнонаправленно.

Наилучшие результаты показал промышленный индекс Dow Jones, который вырос на 2,67%, завершив неделю на рекордной отметке 34 777,8 и зафиксировав исторический максимум 34 811,4 в пятницу.

В то же время, высокотехнологичный Nasdaq Composite продемонстрировал худший недельный результат за два месяца, упав на 1,51%. Растущие инфляционные ожидания и вероятность повышения процентных ставок давят на акции технологических компаний.

S&P 500 поднялся на 1,08%, завершив торги на максимуме закрытия 4234,2 и зафиксировав новый исторический максимум 4239,6. Инвесторы с оптимизмом воспринимают данные экономической статистики, а мероприятия по вакцинации населения уже показывают результат во многих регионах. Поэтому, несмотря на риски, связанные с пандемией, участники рынков верят в скорейшее восстановление полноценной деловой активности. В пятницу акции показали сильный рост после публикации отчета о занятости. Слабые данные Nonfarm Payrolls усилили вероятность того, что мягкая политика ФРС, включая низкие процентные ставки и масштабную программу покупки облигаций, пока будет сохранена.

Акции компаний с малой капитализацией имели слабую динамику — Russell 2000 закрылся с небольшим плюсом (+0,23%).

Американские индексы

В составе S&P 500 акции технологического сектора выглядели слабее остального рынка.

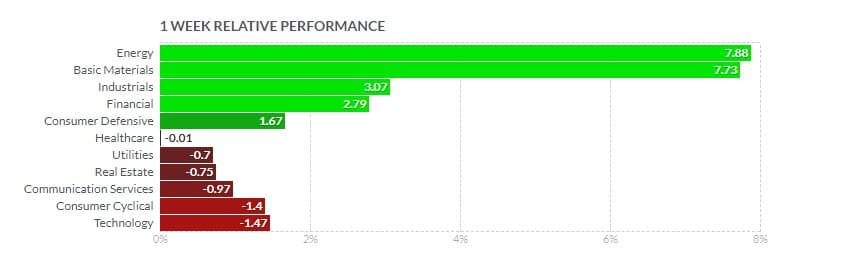

Лидировали энергетические, добывающие и промышленные, а также финансовые компании.

Сектора S&P 500

Энергетические корпорации прибавили в сумме 7,88% рыночной капитализации. Среди лидеров были акции крупнейшей нефтяной компании ConocoPhillips, которые выросли на 11,65%. Добывающая корпорация сообщила о прибыли за первый квартал, которая превзошла ожидания Уолл-стрит, поскольку возвращение спроса на поездки, а также последствия зимнего шторма, охватившего некоторые части США в феврале, привели к росту цен на нефть и газ.

Бумаги XOM подорожали на 9,07%, CVX — на 6,74%.

Сектор базовых материалов +7,73%. Здесь лидировал крупнейший мировой производитель меди и золота Freeport-McMoRan Copper & Gold Inc. — FCX +16,60%, на фоне роста цен на металлы. Цены на сырье на прошедшей неделе достигли рекордных максимумов на фоне инфляционных ожиданий.

Эксперты отмечают, что инфляция становится основным драйвером настроений на фондовом рынке. Уоррен Баффет в прошлые выходные прокомментировал, что экономика «накаляется», а министр финансов Джанет Йеллен признала, что ставки, возможно, придется несколько повысить, чтобы предотвратить перегрев экономики, хотя впоследствии постаралась смягчить риторику.

Акции NEM выросли на 7,88%, DD +7,44%, DOW +10,46%, EMN +8,3%.

В сумме компании сферы здравоохранения потеряли -0,01%. Хотя, представители фармацевтической отрасли выглядели позитивно — JNJ +3,55%, UNH +4,73%, LLY +6,92%, MRK +5,25%. Производители медицинского оборудования и направление исследований и диагностики тянули сектор вниз.

Сфера потребительских циклических товаров демонстрировала слабость (-1,4%). AMZN -5,07%, TSLA -5,22%.

Экономическая статистика

В пятницу более слабый, чем ожидалось, отчет о занятости вне сельского хозяйства за апрель стал неприятным сюрпризом. Аналитики прогнозировали прирост новых рабочих мест в количестве близком к миллиону, в итоге отчет показал всего +266 000.

Уровень безработицы в апреле неожиданно вырос на 0,1% до 6,1%.

Прогнозировалось снижение до 5,8%.

Президент Джо Байден отреагировал на разочаровывающий апрельский отчет, заявив, что экономике США "предстоит долгий путь", прежде чем оправиться от пандемического спада, и призвал Вашингтон делать больше, чтобы помочь американскому народу.

В правящих кругах обозначился раскол по взглядам на государственные расходы. Республиканцы и поддерживающие их бизнес-группы раскритиковали щедрые пособия по безработице в пакете помощи, утверждая, что они препятствуют возвращению американцев на свои рабочие места, особенно, с более низкой заработной платой.

Критики возражают против высокой стоимости планов Байдена и предупреждают, что они могут вызвать инфляцию.

Байден и его сторонники опровергают данные утверждения.

Некоторые штаты, в том числе Арканзас, Монтана, а также Южная Каролина, решили самостоятельно отменить специальные федеральные выплаты по безработице для своих жителей, в надежде, что это поможет предприятиям быстрее заполнить вакансии.

Сезон отчетности приближается к завершению.

Прибыль за квартал в целом значительно превзошла оценки аналитиков. В настоящее время эксперты ожидают, что общая прибыль S&P 500 вырастет более чем на 49% по сравнению с предыдущим годом.

Трейдеры отмечают, что сезон отчетов прошел достаточно спокойно без взрывных потрясений.

Индекс производственной активности ISM в апреле составил 60,1, что является самым низким уровнем с января и значительно ниже консенсус-прогноза на уровне 65.

Показатель активности в сфере услуг ISM в апреле, также не оправдал ожиданий 62,7 против прогноза 64,3.

Хотя, данные от Markit были более оптимистичны.

Расходы на строительство в марте также выросли меньше, чем ожидалось.

Европейский рынок

Акции на биржах Старого Света росли благодаря более сильным, чем ожидалось, квартальным отчетам, экономической статистике и растущей уверенности в восстановлении экономики.

Фондовые индексы Германии (DAX) и Франции (CAC 40) выросли на 1,74% и 1,85%, соответственно.

Итальянский FTSE MIB прибавил 1,95%, британский FTSE 100 — 2,35%.

Европейские индексы

Акции немецкой компании Adidas выросли на 8,4% после повышения прогноза продаж на 2021 год.

Ювелирная компания Pandora прибавила 3,0% после сообщения о росте продаж на 214% в апреле.

Бумаги британской Meggitt подскочили на 8,3% после сообщения о поглощении.

На фоне сильных отчетов о прибыли подорожали бумаги Societe Generale и AB InBev на 5,24% и 4,16%, соответственно.

Экономические данные указывают на восстановление активности в еврозоне.

Объем розничных продаж в ЕС в марте вырос на 2,7% м/м, превысив прогноз 1,5%, после роста на 4,2% в феврале.

В годовом исчислении показатель увеличился на 12% при ожиданиях 9,6% и предыдущем падении на 1,5%.

Особенно заметным был рост в Нидерландах, Дании, Германии и Литве.

В марте в Германии:

- заказы в обрабатывающей выросли на 3,0% м/м, превысив консенсус-прогноз в 1,7%;

- промышленное производство в месячном исчислении выросло на 2,5%, при ожидании 2,3%;

- экспорт продолжил восстанавливаться одиннадцатый месяц подряд, несмотря на карантинные ограничения, увеличившись на 1,2% в скорректированном выражении.

Банк Англии пересмотрел свой прогноз экономического роста Великобритании в 2021 году с 5% до 7,25% и заявил, что планирует замедлить покупку облигаций, отметив, что восстановление экономики страны ускоряется. Процентную ставку BoE оставил без изменения.

Составной PMI GB в апреле превысил предварительную оценку и составил 60,7 против 56,4 в марте; активность в сфере услуг резко выросла до 61,0 с 56,3.

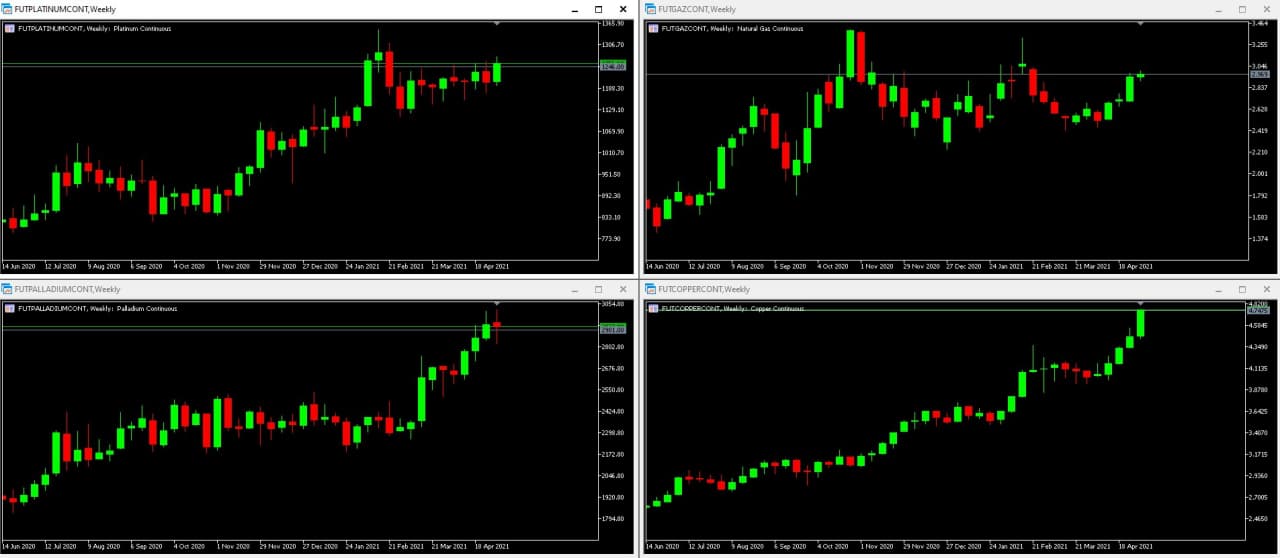

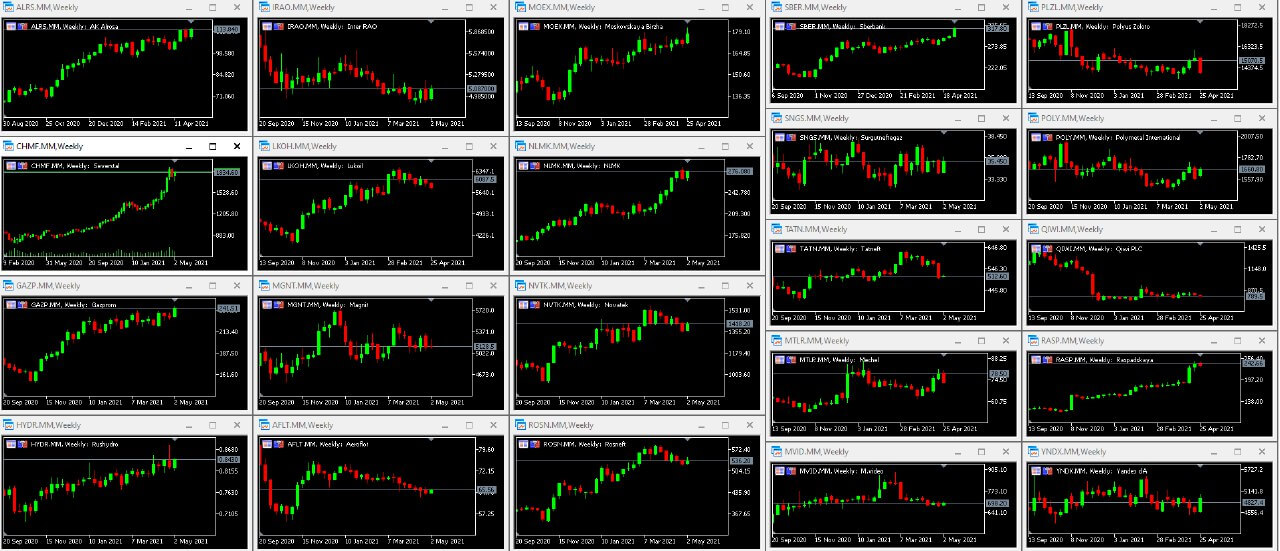

Основные индексы региона завершили сокращенную неделю разнонаправленно. Китайский Shanghai Composite закрылся снижением на 0,81%, гонконгский Hang Seng - на 0,4%. Японский Nikkei 225 вырос на +1,89%, южнокорейский KOSPI — на +1,57%. Азиатские индексы В пятницу China Mobile Ltd, China Unicom и China Telecom Corp заявили, что ожидают исключение из листинга NYSE после того, как компании безуспешно обжаловали это решение. Исключение акций связано с инвестиционными ограничениями, введенными бывшим президентом США Дональдом Трампом в отношении китайских технологических компаний. Президент Джо Байден оставил правила в силе, несмотря на возражения со стороны бизнеса. По мнению некоторых аналитиков, экономика Китая достигла своего пика. PMI Caixin в сфере услуг вырос до 56,3 в апреле, что является самым быстрым темпом роста в этом году. Экспорт в долларовом выражении в апреле вырос на 32,3% г/г, что превысило ожидания 24,1%. Импорт увеличился на 43%, прогноз 42,5%. Фондовый рынок РФ завершил неделю на праздничной ноте. Индекс РТС вырос на 6,23%, МосБиржи — на 3,91%. Российские индексы На MOEX лидировали акции Rusal (RUAL), которые подорожали на 10,37% на фоне мирового роста цен на алюминий. Бумаги "НЛМК" (NLMK) прибавили +4,28%, "Газпрома"(GAZP) +4,46%, "Сургутнефтегаза" (SNGS) +4%. Акции “золотодобытчиков” были популярны на фоне роста цен на золото - ПАО "Полюс" (PLZL) +7,96%, Polymetal (POLY) +6,14%. Акции Сбербанка взлетели до исторического максимума 317,94 руб., поднявшись на +6,79% (“префы” выросли на 5,16%). Подешевели акции АФК "Система" (AFKS), "Яндекса" (YNDX). Российский рынок был позитивным на ожиданиях ослабления геополитической напряженности между США и Россией после планируемой июньской встречи Путина и Байдена. Июньские фьючерсы на нефть марки WTI закрылись повышением на 2,08% на отметке 64,90 долл. за баррель. Июльские контракты Brent подорожали на 2,28% до 68,28 долл. за баррель. Фьючерсы на нефть WTI и Brent, NYMEX Снижение спроса на сырую нефть в азиатском регионе, который является крупнейшим потребителем энергоресурсов, негативно отражается на ценах. На прошедшей неделе главное таможенное управление Китая сообщило, что импорт сырой нефти в апреле упал на -18% м/м до 40,36 млн т — самого низкого уровня с декабря. Vortexa сообщила об увеличении запасов нефти, хранящейся на танкерах, на 2,6% по весу до 105,95 млн баррелей по состоянию на 30 апреля. Согласно последним данным EIA, запасы сырой нефти в США на -1,7% ниже среднего сезонного 5-летнего значения, запасы бензина — на -1,9% ниже среднего за 5 лет, запасы дистиллятов — на -2,5% ниже среднего за 5 лет. Добыча сырой нефти в США за неделю, закончившуюся 30 апреля осталась без изменений, на уровне 10,9 млн баррелей в сутки. Baker Hughes сообщила в пятницу, что количество активных нефтяных вышек в США выросло за неделю на +2 установки до 344. Июньское золото закрылось повышением на 3,06% до 1831,3 долл. за тройскую унцию. Серебряные фьючерсы подорожали на 6,22% до 27,46 долл. за унцию. Фьючерсы на золото и серебро, COMEX Падение индекса доллара до 2-месячного минимума в пятницу, а также опасения по поводу инфляции поддерживают спрос на защитные активы. С другой стороны, рост фондового рынка, сильные экономические данные из Китая и Германии являются медвежьим фактором для золота и бычьим для промышленных металлов. Фьючерсы на медь закрылись на рекордных уровнях — выше $4 7485. Цена меди на LME достигла в пятницу исторического максимума на уровне $10 425 за тонну против предыдущего рекорда в $10 190 за тонну, зафиксированного в феврале 2011 года. С начала года медь подорожала более чем на 30%. Эксперты прогнозируют дальнейшее повышение цен на медь. Фьючерсы на платину, палладий, природный газ и медь Результаты в трейдинге индивидуальны и зависят от опыта и личной дисциплины. Улучшить свои навыки и дисциплину можно на нашем Курсе: "Трейдинг Основы"Азиатские рынки

Российский рынок

Российские акции

Российские акцииСырьевые рынки

Нефть

Металлы