Основные моменты:

НЕДЕЛЬНЫЙ ОБЗОР МИРОВЫХ РЫНКОВ

Первая неделя лета закончилась очень позитивно на мировых рынках. Поддержали настроения инвесторов данные Nonfarm Payrolls, которые были гораздо лучше ожиданий, сообщения о предварительной договоренности Саудовской Аравии с Россией об онлайн конференции в субботу в рамках ОПЕК+, поддержка экономики со стороны немецкого правительства и экстренная помощь со стороны ЕЦБ, а также постепенное восстановление деловой активности в разных регионах.

Американский рынок

Пятничные торги закрылись на рекордно высоком уровне для американских индексов.

Индекс S&P 500 закрылся с повышением на 2,62%, индекс Dow Jones Industrials - на 3,15%, оба показателя обновили трехмесячные максимумы, а индекс Nasdaq 100 прибавил 2,02% и достиг нового исторического максимума.

За неделю S&P 500 +4,91%, DJIA +6,81%, NASDAQ +2,81%.

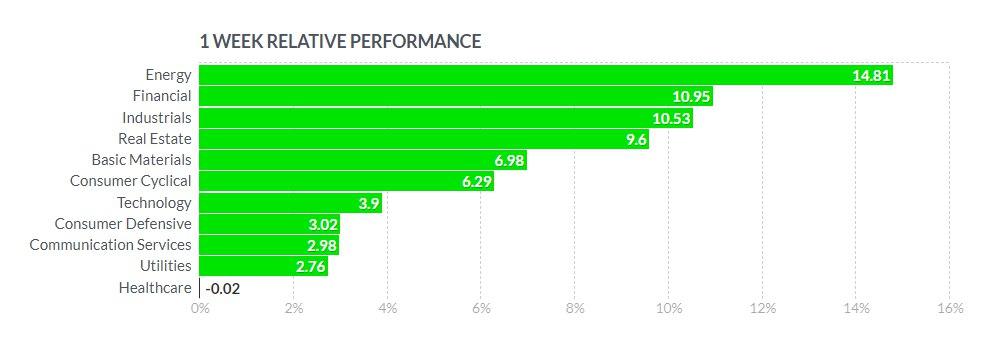

Американские индексы

Безусловным лидером на американском рынке был энергетический сектор, который вырос на 14,81%. Более 10% прибавили финансовый и индустриальный сектора +10,95% и 10,53% соответственно.

Рост базовых материалов и технологий составил более 6% каждый.

Аутсайдерами на американском рынке были акции сектора здравоохранения, который закрылся с минусовым значением -0,02%.

Недельный график по секторам

Акции авиакомпаний росли рекордными темпами после сообщений о возобновлении полетов и увеличении числа рейсов, в том числе в Китай.

ВА +40,85%, AAL +77,05%, DAL +35,50%.

Акции Boeing, недельный график

Акции крупнейших энергетических компаний росли в преддверии переговоров ОПЕК+ в субботу - XOM +16,74%, CVX +9,93%.

Оптимизм в отношении восстановления глобальной экономики привел к росту котировок на мировых биржах.

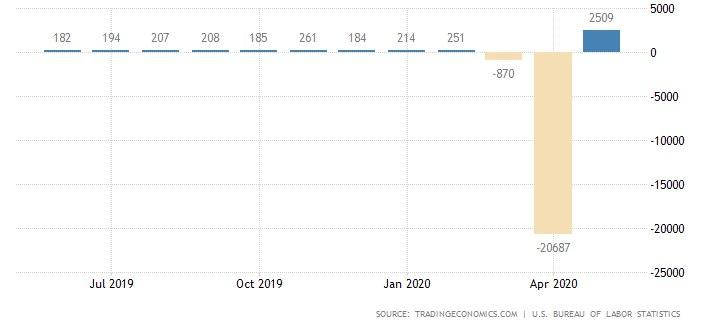

Данные с рынка труда в США в пятницу ускорили рост.

В мае показатель занятости в несельскохозяйственном секторе неожиданно вырос на 2,509 млн., превысив ожидания снижения на -7,5 млн. Кроме того, уровень безработицы в мае снизился до 13,3%, показав более сильный рынок труда, чем ожидалось.

Данные Nonfarm Payrolls

Уровень безработицы снизился на 1,4%, количество безработных сократилось на 2,1 млн. до 21,0 млн.

Число безработных, находящихся на временном увольнении, уменьшилось на 2,7 млн. в мае до 15,3 млн., после резкого увеличения на 16,2 млн. в апреле.

Число потерявших постоянную работу продолжало расти, в мае увеличение данной категории составило 295 000 до 2,3 млн.

Общая занятость выросла на 3,8 млн. в мае до 137,2 млн.

После снижения на 8,7 % в апреле, коэффициент занятости населения вырос на 1,5% до 52,8% в мае.

Несмотря на сильный рост в мае, занятость в несельскохозяйственном секторе остается на 13% ниже уровня февраля.

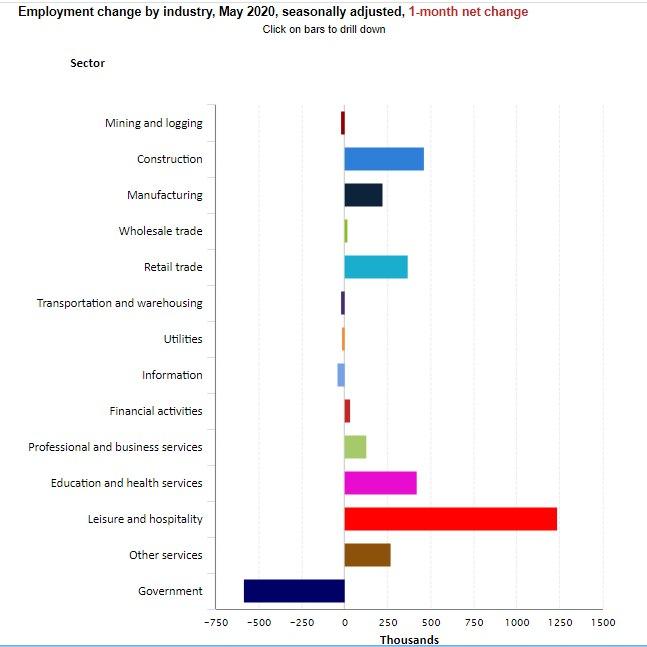

Наибольший рост занятости произошел в сфере досуга и гостеприимства, строительства, образования и здравоохранения, розничной торговли. Занятость государственных служащих продолжала сокращаться.

Увеличение занятости в мае по сферам деятельности.

В пятницу негативным фоном для инвесторов стали данные об уровне потребительского кредитования в США в апреле - потребительские кредиты снизились до 68,77 млрд долл., существенно ниже ожиданий -20,00 млрд. долл., что является самым большим падением с 1905 года. Такие данные свидетельствуют о том, что потребители сосредоточены на выплате долгов и сокращении расходов. Тем не менее, это не смогло существенно испортить настроения и покупки продолжились.

Европейский рынок

Итоги заседания ЕЦБ соответствовали ожиданиям - процентные ставки были оставлены на сверхнизких уровнях. Регулятор увеличил объем выкупа активов на 600 млрд. евро. Программа выкупа рассчитана до июня 2021 года. Глава ЕЦБ Кристин Лагард отметила, что европейская экономика переживает беспрецедентный спад, ситуация несет высокую неопределенность. Последние данные свидетельствуют о небольшом оживлении экономики, однако, оно пока слишком незначительно по сравнению со спадом. Лагард ожидает начала восстановления во втором полугодии. Коалиция Ангелы Меркель одобрила дополнительный пакет мер на 130 млрд евро. Широкий пакет рассчитан на поддержку бизнеса и населения от последствий коронавируса. Экономические данные остаются негативными. Производственные заказы в апреле в Германии упали на -25,8% м/м, что ниже ожиданий в -19,9% и является самым большим снижением с 1990 года. Основные европейские индексы закрылись по итогам недели ростом - FTSE 100 +6,71%, DAX 30 +10,88%, CAC 40 +10,41%. Прошедшая неделя была позитивной для российского рынка. Наибольшую активность и существенный рост торговые площадки продемонстрировали в конце недели. Санкт-Петербургская биржа в четверг и пятницу фиксировала рекордные суммарные объемы торгов. По данным площадки, лидерами торгов стали бумаги крупнейших авиакомпаний, таких как Spirit Airlines, American Airlines, Boeing, Delta Air Lines. За два дня бумаги этих компаний продемонстрировали рост от 30% до 80%. Также среди лидеров торгов были акции американской сети универмагов Macy’s и круизных операторов - Carnival и Royal Caribbean Cruises. Основные индексы Московской биржи закрыли неделю ростом. RTSI вырос на 5,41%, полностью закрыв мартовский гэп. Индекс РТС, недельный график Индекс МосБиржи прибавил 2,12%. Среди лидеров были акции SBER +9,28%, AFLT +15,04%, LKOH +4,15%. ROSN +6,84%, бумаги Роснефти перекрыли мартовский гэп и закрылись в пятницу на максимальных отметках, что заставляет инвесторов с позитивом смотреть на данный инструмент. ROSN, W ALRS по прежнему среди аутсайдеров, -1,44%, падают бумаги “золотых” компаний - POLY -12,63% , PLZL -12,22%. На фондовые рынки продолжают оказывать сильное давление медвежьи факторы: Бычьи факторы: Нефтяные котировки в пятницу подскочили до 3-месячного максимума в ожидании продления договоренностей о снижении добычи ОПЕК+. За неделю цены на июльский фьючерс WTI выросли на +11,44% до 39,50 долл. за баррель; контракт на нефть марки Brent с поставкой в августе подорожал на 11,79% до 42,30 долл. за баррель. Энергетический комплекс резко вырос утром в пятницу, после того, как стало известно о субботней онлайн конференции ОПЕК+ и данные с рынка труда в США превысили все ожидания. Россия и Саудовская Аравия в ходе предварительных переговоров достигли соглашения с Ираком о выполнении обязательств по снижению добычи. Участники переговоров в субботу оставили объемы сокращения производства на уровне 9,7 млн. баррелей в сутки в июле для достижения баланса на рынке энергоносителей. На встрече было отмечено, что апрель стал худшим месяцем в истории для рынка нефти, участники выразили надежду, что худшее позади, но тем не менее отметили, что слабый экономический рост остается сильным фактором дисбаланса. Данные Baker Hughes показывают, что мировая добыча нефти имеет тенденцию к снижению после того, как количество активных нефтяных вышек в мире в мае упало на 338 установок до 1176, что является наименьшим количеством действующих нефтяных вышек за 21 год. На котировки бензина оказывал давление Tropical Storm Cristobal, который приближался к побережью Мексиканского залива, что вызывало беспокойство по поводу сбоя в работе нефтяных вышек и сбоя в доставке нефти на нефтеперерабатывающие заводы танкерами. Еженедельные данные ОВОС в среду показали, что запасы сырой нефти в США по состоянию на 29 мая были на 11,8% выше сезонного 5-летнего среднего, запасы бензина были на 9,9% выше 5-летнего среднего, запасы дистиллятов были на + 28,2% выше среднего за 5 лет. Производство нефти в США за неделю, закончившуюся 29 мая, упало на 1,8% до минимума за полтора года до 11,2 млн. баррелей в сутки, снизившись с рекордно высокого уровня в феврале 13,1 млн. баррелей в сутки. По данным Baker Hughes, количество активных нефтяных вышек в США на неделе, закончившейся 29 мая, упало до 11-летнего минимума в 222 установки. Старший научный сотрудник Совета по международным отношениям Эми Майерс Джаффе сказал, что это - всего лишь месячное продление сокращения производства, которое было достаточно глубоким, чтобы «удержать цены от падения настолько низко, что несло бы глобальный финансовый риск, но недостаточным для того, чтобы сделать цены очень высокими, что было бы бременем для потребителей в условиях кризиса». Джаффе сказал, что улучшение спроса на нефть в Китае и Азии, постепенная стабилизация спроса в Соединенных Штатах и в некоторой степени в Европе, где наблюдается некоторое осторожное возобновление экономического роста, внушают оптимизм производителям. Цены на драгоценные металлы резко упали, так как акции выросли на сильном отчете по занятости в США. Августовский фьючерс на золото снизился на 3,92% за неделю до $1683,9 за тройскую унцию. Золото Aug Comex (GCQ20) в пятницу закрылось снижением -44,4 пункта, (-2,57%), а июльское серебро (SIN20) закрылось снижением -0,582 (-3,22%). Цены на золото находятся на минимуме 1,5 месяца и серебро на минимуме 1 недели. В последние месяцы политика центробанков повышала спрос на “убежище”, что привело к тому, что фонды скупали драгоценные металлы. Длинные позиции по золоту в ETFs в среду выросли до нового рекордного максимума с 2002 года в 3131,29 млн.тонн. Длинные позиции по серебру в ETFs выросли до нового рекордного максимума в 746,077 млн унций в четверг. Августовский контракт на золото и июльский на серебро Бычьи факторы для золота и серебра: Медвежьи факторы: Такие обзоры только в видео-формате от Александр Герчика и кураторов вы сможете получать в рамках Годовой Программы Наставничества «Волки с Уолл Стрит. 3.0» Во время этой программы вы сможете отточить все свои знания в трейдингу и подтянуть его до максимально высокого уровня. Результаты в трейдинге индивидуальны и зависят от опыта и личной дисциплины. Улучшить свои навыки и дисциплину можно на нашем Курсе: "Трейдинг Основы"Российский рынок

Сырьевые рынки

Нефть

Золото