Основные моменты:

Американский рынок

Фондовые индексы США закрыли неделю убедительным ростом - S&P 500 прибавил +3,73%, DJIA +2,85%, NASDAQ Comp +4,62%.

В последний день торгов S&P 500 достиг 3-недельного максимума, Dow Jones Industrials - 1-недельного максимума, а Nasdaq 100 - нового исторического максимума.

Американские индексы

Поддержку рынку оказал сильный отчет о занятости вне сельского хозяйства.

Данные Non Farm Payrolls были намного лучше прогнозов, поэтому оказали позитивное влияние на рыночные настроения.

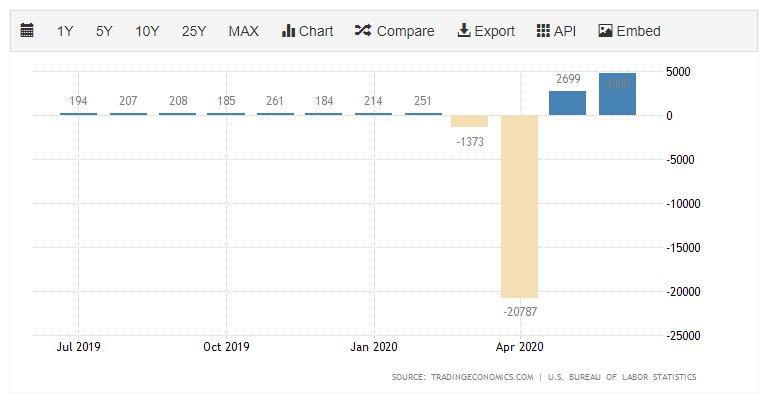

Общая занятость в июне выросла на 4,8 млн., уровень безработицы упал до 11,1%.

Это - рекордный рост показателя в истории, который значительно превзошел ожидания 3,2 млн.

Отчет свидетельствует об улучшении ситуации на рынке труда в связи с возобновлением экономической активности.

Позитивная динамика коснулась сферы отдыха и гостеприимства, розничной торговли, образования и здравоохранения, других сфер.

Уровень безработицы снизился на 2,2% до 11,1% процента в июне, и число безработных сократилось на 3,2 млн. до 17,8 млн. человек.

Несмотря на значительное снижение уровня безработицы в мае и июне, показатель на 7,6% превышает февральские уровни.

Число безработных, находящихся на временном увольнении, уменьшилось на 4,8 млн. в июне до 10,6 млн, после снижения на 2,7 млн. в мае. Количество людей, потерявших постоянную работу продолжает расти, увеличившись на 588 000 до 2,9 млн. в июне.

Число вернувшихся на свои рабочие места выросло на 711 000 до 2,4 млн. человек.

Уровень участия в рабочей силе увеличился на 0,7% в июне до 61,5%, но на 1,9% ниже уровня февраля. Общая занятость выросла на 4,9 млн. до 142,2 млн.

Поддержку рынку оказал сильный отчет о занятости вне сельского хозяйства.

Данные Non Farm Payrolls были намного лучше прогнозов, поэтому оказали позитивное влияние на рыночные настроения.

Общая занятость в июне выросла на 4,8 млн., уровень безработицы упал до 11,1%.

Это - рекордный рост показателя в истории, который значительно превзошел ожидания 3,2 млн.

Отчет свидетельствует об улучшении ситуации на рынке труда в связи с возобновлением экономической активности.

Позитивная динамика коснулась сферы отдыха и гостеприимства, розничной торговли, образования и здравоохранения, других сфер.

Уровень безработицы снизился на 2,2% до 11,1% процента в июне, и число безработных сократилось на 3,2 млн. до 17,8 млн. человек.

Несмотря на значительное снижение уровня безработицы в мае и июне, показатель на 7,6% превышает февральские уровни.

Число безработных, находящихся на временном увольнении, уменьшилось на 4,8 млн. в июне до 10,6 млн, после снижения на 2,7 млн. в мае. Количество людей, потерявших постоянную работу продолжает расти, увеличившись на 588 000 до 2,9 млн. в июне.

Число вернувшихся на свои рабочие места выросло на 711 000 до 2,4 млн. человек.

Уровень участия в рабочей силе увеличился на 0,7% в июне до 61,5%, но на 1,9% ниже уровня февраля. Общая занятость выросла на 4,9 млн. до 142,2 млн.

Другие экономические новости были смешанными для акций. Еженедельные первичные заявки на пособие по безработице в США упали с -55 000 до 1,427 млн, что указывает на более слабый рынок труда, чем ожидалось, на уровне 1,350 млн.

Еженедельный отчет о вторичных обращениях за пособием по безработице оказался неожиданно слабее прогноза - рост +59 000 до 19,29 млн, ожидалось снижение до 19,00 млн.

Производственные заказы в мае выросли на 8,0%, при ожиданиях + 8,6%, хотя, это самый большой рост практически за шесть лет.

Фондовые индексы США также получили поддержку от ралли на китайском Shanghai Composite. В четверг основной китайский индекс достиг пятилетнего максимума.

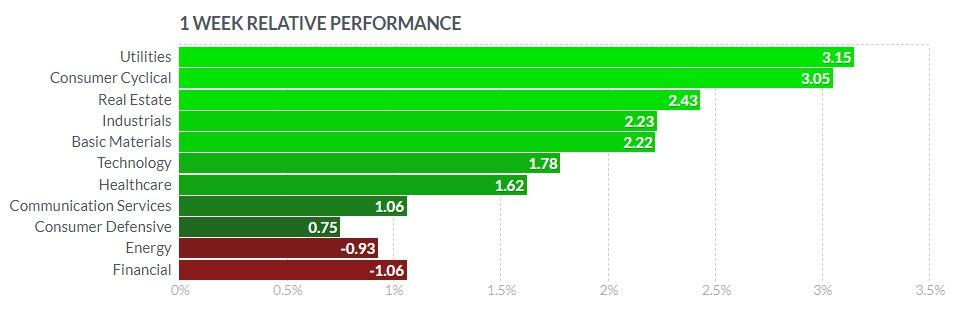

В разрезе секторов самый большой рост продемонстрировали коммунальные компании +3,5%, потребительские циклические товары нарастили 3,05%, индустриальный сектор, базовые материалы +2,2%, технологические компании +1,78%, компании биотехнологического и фармацевтического сектора +1,62%.

В минусе закрылись энергетические и финансовые сектора.

Недельная картина в разрезе секторов S&P 500

Среди лидеров роста на прошедшей неделе были акции PFE +6,78%, AMZN +4,93%, AMGN +9,84%, BA +3,39%.

Аутсайдерами были акции крупнейших мировых финансовых компаний - JPM -5,41%, BAC -5,79%, WFC -7,42%.

Недельная картина S&P 500

Медвежьи факторы для фондового рынка США включают:

- ущерб, нанесенный США и мировой экономике пандемией коронавируса;

- ожидания резкого падения прибыли S&P 500 на -22% г/г;

- системный стресс для мировой финансовой системы;

- продолжающаяся торговая и техническая напряженность между США и Китаем;

- геополитические риски со стороны Ирана, Северной Кореи и Венесуэлы.

Позитивные факторы включают:

- агрессивные меры финансового и денежного стимулирования, принимаемые ЦБ во всем мире для борьбы с последствиями пандеми;

- снижение торговой напряженности после заключения первой фазы торгового соглашения по линии США - Китай;

- крайне низкая доходность облигаций в США, Великобритании, Японии и еврозоне.

Инвесторов тревожит неопределенная ситуация с распространением коронавируса и ростом заболеваемости в Америке и других регионах.

Ведущий эксперт по вирусным инфекциям Энтони Фаучи заявил, что коронавирус демонстрирует некоторые признаки мутации, которые могут облегчить его распространение.

Комментарий Президента ФРБ Сент-Луиса Джеймса Булларда о кризисной ситуации, вызванной коронавирусом, что «без более детального управления рисками со стороны политики здравоохранения мы можем получить волну существенных банкротств, которые могут привести к финансовому кризису», - также не способствовал повышению оптимизма.

Китайская экономическая статистика поддерживает интерес инвесторов к рисковым активам. Оживление потребительских расходов привели к росту китайских акций - Китайская ассоциация автопроизводителей сообщила, что продажи автомобилей в Поднебесной растут третий месяц подряд, июньский рост составил 11% в годовом исчислении до 2,28 млн. Восстановление производственной активности идет опережающими темпами. Деловая активность в сфере услуг находится на максимальных значениях за последние десять лет. Китайская экономика завершает «V–образную» формацию восстановления. Основной китайский фондовый индекс Shanghai Composite находится на максимальных уровнях 2020 года 3122,46, в пятницу показатель вырос на 1,22%, недельный рост составил 4,24%. От минимальных уровней марта индекс вырос на 20% и достиг уровней апреля прошлого года. Композитный индекс менеджеров по закупкам PMI достиг максимальных значений за последние 10 лет. Основной вклад в улучшение рыночных настроений внесла сфера услуг, производственный сектор восстановился лишь к докризисным уровням на фоне уменьшения спроса на рынках сбыта китайской продукции. Показатель PMI сферы услуг в июне поднялся до уровня 58,4 пунктов после рекордного обвала в I квартале к 26,5. Закрыли неделю ростом Токийская и Корейская Биржи. На Московской фондовой бирже неделя получилась не очень выразительной. Основные индексы двигались в боковом коридоре и закрылись разнонаправленно. Индекс РТС -0,93%, МосБиржи +1,45%. Динамика фондовых индикаторов разошлась из-за валютного фактора. Индекс РТС снизился, завершив неделю в красной зоне, индекс МосБиржи активно рос на фоне ослабления рубля. Российские индексы Падение российской валюты вызвано ухудшением ситуации на долговом рынке на фоне увеличения санкционных рисков. Многие нерезиденты продают подорожавшие в последние месяцы ОФЗ, переходя из них в инвалюту, что оказывает давление на рубль. Основные российские индексы За прошедшую неделю драйверами роста были акции SBER +3,81%, POLY +4,26%, PLZL +4,09%, VTB +1,29%, GAZP +2,12%, LKOH +1,72%. Закрылись снижением GMKN -3,70%, TATN -1,22%. Энергетический комплекс закончил неделю вблизи максимумов. Оживление деловой активности и снижение добычи позитивно отразились на котировках. Августовский фьючерс WTI вырос на +4,9%, закрылся $40,65; сентябрьский фьючерс Brent + 4,89% за прошедшую неделю с закрытием на $43,14 за баррель. Комментарии министра энергетики России Новака в четверг оказали поддержку ценам на нефть. Министр сказал, что мировые поставки нефти в этом месяце могут соответствовать спросу или даже упасть ниже, «учитывая продолжающееся ослабление ограничений во многих странах». Цены на нефть продолжили рост после того, как еженедельные данные Baker Hughes показали, что количество активных нефтяных вышек в Америке снизилось на 3 установки за неделю, закончившуюся 2 июля, что является самым низким показателем за 11 лет - 185 буровые установки. Глобальные экономические новости также поддержали спрос. Продажи автомобилей в Китае в июне выросли на 11% в годовом исчислении до 2,28 млн. Уровень безработицы в еврозоне в мае вырос на 0,1% до 7,4%, показав более сильный рынок труда, чем ожидалось, от +0,4 до 7,7%. Еженедельные данные по запасам EIA показали, что запасы сырой нефти упали на -7,20 млн. баррелей, что намного больше, чем консенсус-прогноз -800 тыс. баррелей. Еженедельные данные ОВОС в среду показали, что запасы сырой нефти в США по состоянию на 26 июня были на + 15,1% выше сезонного 5-летнего среднего, запасы бензина - на 10,3% выше 5-летнего среднего, дистиллятов - на 27,8% выше среднего за 5 лет. Добыча нефти в США на неделе, закончившейся 26 июня, осталась на прежнем уровне 11,0 млн. баррелей в сутки. Основные факторы, влияющие на рынок нефти остаются прежними: медвежьи факторы: 1 - ущерб, нанесенный глобальному спросу на энергоносители пандемией коронавируса; 2 - мировой избыток нефти, несмотря на сокращение добычи, на 15,1% выше сезонного среднего за пять лет; 3 - высокие запасы бензина - на 10,3% выше среднего показателя за 5 лет; 4 - высокие запасы дистиллятов, которые выше на 27,8% 5-летнего среднего. Бычьи факторы: 1 - выполнение соглашения ОПЕК + о сокращении добычи на 9,7 млн. баррелей в сутки в мае - июне; 2 - снижение добычи нефти в США и в мире; 3 - уменьшение количества активных нефтяных вышек в мире до 21-летнего минимума; 4 - восстановление экономики Китая и надежда на рост импорта в соответствие с Фазой 1 соглашений; 5 - падение добычи в Иране и Венесуэле из-за санкций США и внутренних процессов. Результаты в трейдинге индивидуальны и зависят от опыта и личной дисциплины. Улучшить свои навыки и дисциплину можно на нашем Курсе: "Трейдинг Основы"Азиатский рынок

Российский рынок

Сырьевые рынки

Нефть