Американский рынок

S&P 500 и Nasdaq Composite продолжили рост предыдущей недели и закрылись повышением на 1,62% и 3,31%, соответственно.

Промышленный Dow Jones закрылся небольшим снижением (-0,15%).

Американские индексы

На динамику рынка на прошедшей неделе оказали наибольшее влияние решение ФРС по процентной ставке и достаточно “голубиный” тон Пауэлла, данные квартальных отчетов и экономические показатели.

Индекс S&P 500 зафиксировал внутридневной максимум 4195 в четверг, достигнув уровней августа 2022 года.

Акции технологических компаний лидировали.

Nasdaq прибавил 15% за последние пять недель, что стало лучшим результатом с мая 2020 года.

Рынок акций рос большую часть недели на ожиданиях более медленного повышения процентных ставок федрезервом.

В среду Джером Пауэлл подтвердил, что ФРС не будет снижать процентные ставки, однако отметил, что инфляция замедлила свой рост в ответ на действия центробанка.

Его комментарии спровоцировали ралли на рынке акций.

В пятницу слишком позитивный отчет о занятости вне сельского хозяйства за январь, подтолкнул акции вниз.

Отчет Nonfarm payrolls превзошел ожидания и продемонстрировал устойчивость рынка труда, что вызвало опасения повышения ставок дольше, чем ожидалось. Дайан Суонк, главный экономист KPMG, отметила, что сильный отчет о занятости за январь заставляет ФРС обеспокоиться повторным ускорением инфляции.

Сезон корпоративных отчетов продолжается. Некоторые результаты показывают, что технологические гиганты демонстрируют признаки замедления.

Отчеты Apple, Amazon и Alphabet во многом не оправдали ожиданий аналитиков, однако акции показали недельный рост +5,87%, +1,13% и +4,48%, соответственно.

Apple впервые с 2016 года сообщила о снижении выручки.

Alphabet не оправдала ожиданий по выручке и прибыли и сообщила о первом падении доходов от рекламы с начала пандемии.

Amazon сообщила о самом низком показателе прибыли с 2014 года и годовом убытке.

Участники рынков обращали повышенное внимание на сокращение расходов компаний. Как заметили многие эксперты, руководители технологических компаний делают акцент на эффективности, а не на инновациях.

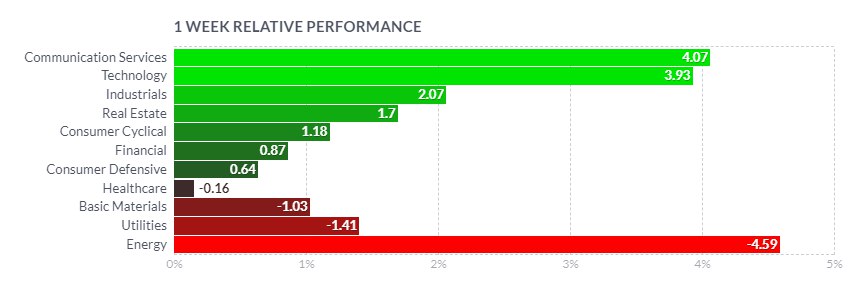

В целом, сектора S&P 500 завершили неделю разнонаправленно.

Лидировал сектор коммуникаций +4,07%.

Акции Meta Platforms подскочили на 23%. Компания сообщила о выручке немного выше оценок, несмотря на снижение продаж в годовом исчислении, а прогноз на первый квартал совпал с ожиданиями аналитиков.

Причиной ралли META стало заявление генерального директора Марка Цукерберга о том, что 2023 год станет «годом эффективности», и пообещал, что компания сосредоточена на том, чтобы стать более сильной и гибкой.

Технологические компании прибавили 3,93%.

MSFT +4,11%, AAPL +5,87%, ACN +4,31%, ADBE +2,33%.

Еще одна область, которая процветала на этой неделе, — область полупроводников.

AMD во вторник превзошла показатели продаж и прибыли, но сообщила о 10% снижении выручки в годовом исчислении в текущем квартале. AMD +14,18%.

Бумаги Intel подорожали почти на 8%.

TXN +4,02%, NVDA +3,61%.

Промышленный сектор нарастил 2,07%.

Лидерами роста стали бумаги логистических компаний — FDX +12,65%, UPS +5,26%; железнодорожных корпораций — CSX +7,25%, NSC +5,57%, UNP +3,9% и сегмента специализированного машиностроения — PH +9,44%, ITW +6,96%.

Промышленные гиганты Caterpillar Inc. (CAT), Deere & Company (DE) и The Boeing Company (BA) оказались в аутсайдерах с падением на 6,34%, 2,9% и 2,44%, соответственно.

Caterpillar заявила, что продажи ее машин в Китае в этом году будут ниже на фоне охлаждения ожиданий во второй по величине экономике мира. Американский производитель тяжелого оборудования для горнодобывающей, строительной и энергетической отраслей впервые с начала пандемии сообщил о квартальной прибыли ниже ожиданий, из-за неблагоприятных цен на сырье, растущих затрат на фрахт и материалы, а также проблем в глобальной цепочке поставок.

Капитализация потребительских циклических компаний увеличилась на 1,18%.

Акции Tesla прибавили 6,8%.

GM +8,38%, F -0,3%.

В то время как GM превзошла ожидания аналитиков по всем направлениям, Ford не оправдал прогнозов.

Deutsche Bank понизил рейтинг акций Ford Motor до продажи после разочаровывающего отчета автопроизводителя за четвертый квартал.

Аналитик Эммануэль Рознер заявил, что квартальные результаты, а также «агрессивный» прогноз на 2023 год «демонстрируют значительные операционные недостатки и предполагают значительный риск снижения траектории доходов».

Прибыль Ford не соответствовала как прогнозам Уолл-стрит, так и собственному прогнозу.

Ford упал более чем на 8% после отчета.

Акции F упали почти на 2% за последние три месяца, тогда как акции GM выросли примерно на 6% за то же время.

Наиболее пострадал сектор энергетики -4% за неделю.

Крупнейшие производители нефти и газа понесли наибольшие потери на фоне снижения цен на энергоносители — COP -12,54%, HES -11,96%, FANG -8,32%, OXY -7,96%, EOG -7,46%.

Макроэкономические показатели

Последний отчет о занятости показал, что количество рабочих мест в несельскохозяйственном секторе выросло на 517 000 в январе, что значительно превзошло ожидания. Экономисты ожидали увеличение на 187 000.

Уровень безработицы снизился до 3,4% с предыдущего 3,5%, что также ниже прогноза в 3,6%.

Отчет спровоцировал турбулентность на рынке акций, многие из которых в пятницу растеряли весь предыдущий рост прошедшей недели.

Другим сюрпризом пятницы стал скачок активности в секторе услуг. Институт управления поставками ISM сообщил, что PMI в сфере услуг вернулся на траекторию роста и поднялся до 55,2 в январе с 49,2 в декабре.

Экономисты считают, что вывод об устойчивости экономики на основании последнего отчета о занятости делать преждевременно.

Почти все другие экономические индикаторы указывают не только на замедление экономики в целом, но и на замедление рынка труда в частности. Региональные банки ФРС отмечают значительное замедление найма и даже некоторое снижение уровня занятости, как в производственном секторе, так и в сфере услуг.

Количество компаний, которые сокращают рабочие места на фоне экономической неопределенности продолжает увеличиваться.

Список тех, кто уже объявил о сокращениях, на прошлой неделе пополнили FedEx, Okta, PayPal, Rivian Automotive.

Наиболее пострадавшей отраслью являются технологии, поскольку компании пытаются сократить расходы после слишком быстрого найма во время пандемии COVID-19.

Однако, в последние месяцы сокращение рабочих мест затронуло и другие направления.

За последние недели объявили об увольнениях сотрудников:

— конгломерат 3M сократит 2500 производственных должностей после того, как прибыль в четвертом квартале резко упала из-за замедления экономики;

— Alphabet Inc — материнская компания Google — планирует сократить 12 000 рабочих мест, чтобы выдержать текущую экономическую ситуацию;

— Amazon в начале января заявила, что уволит более 18 000 сотрудников, что станет крупнейшим сокращением штата на сегодняшний день;

— Dow Inc сообщила в четверг о планах сократить 2000 рабочих мест по всему миру в рамках корпоративной реструктуризации, чтобы обеспечить экономию средств в размере 1 миллиарда долларов в 2023 году;

— FedEx сокращает свою команду управляющего персонала более чем на 10% и объединяет некоторые команды и функции;

— Hasbro Inc. объявила, что в этом году сократит 15% своей глобальной рабочей силы в рамках усилий по сокращению затрат;

— IBM объявила о массовых увольнениях;

— Microsoft 18 января объявила о сокращении 10 000 позиций;

— Newell Brands сократит 13% своих офисных должностей в рамках реструктуризации и экономии;

— Okta сокращает свою глобальную рабочую силу на 5%;

— PayPal сообщила о сокращении на 7%, или примерно 2000 штатных сотрудников;

— Rivian Automotive сокращает 6% своей рабочей силы, чтобы снизить затраты;

— SAP сокращает около 3000 рабочих мест, что составляет около 2,5% ее рабочей силы.;

— Spotify объявила в понедельник, что планирует сократить 6% своей глобальной рабочей силы, чтобы обуздать расходы;

—Wayfair, WeWork и Workday также сокращают персонал.

Европейский рынок

Основные фондовые индексы региона завершили неделю ростом — немецкий DAX прибавил 2,15%, французский CAC 40 +1,93%, итальянский FTSE MIB +1,95%, британский FTSE 100 поднялся на 1,76%.

Европейские индексы

В пятницу шведская инвестиционная компания Kinnevik упала на 8,8% после того, как сообщила о чистом убытке в размере 19,5 млн шведских крон (1,8 млн долларов США) в 2022 году по сравнению с прибылью в 14,7 млн крон в 2021 году.

Французская рекламная компания Publicis Groupe выросла на 2,8% после прогноза более высоких доходов в этом году.

Европейский центральный банк (ЕЦБ) повысил процентные ставки на 0,5% и сообщил о вероятности такого-же повышения в марте.

Последние данные показали, что общий уровень инфляции в еврозоне в январе снизился больше, чем ожидалось, до 8,5% г/г с 9,2% в предыдущем месяце. Однако, базовая инфляция (без учета изменения цен на продукты питания и энергоносители) осталась на рекордно высоком уровне 5,2%. Экономика еврозоны неожиданно выросла на 0,1% в последнем квартале 2022 года.

Январский индекс менеджеров по закупкам еврозоны зафиксировал возвращение к росту деловой активности.

Композитный PMI составил 50,3 по сравнению с 49,3 в декабре, впервые с июня он превысил 50.

S&P Global Market Intelligence считает, что это признак того, что еврозона может избежать рецессии.

Банк Англии заявил, что ставки, возможно, достигли пика после последнего повышения, так как общая инфляция начала снижаться, и прогнозирует, что этот показатель резко упадет в течение года, достигнув 3% в первом квартале 2024 года.

Банк Англии также заявил, что рецессия в Великобритании, вероятно, будет слабее, чем прогнозировалось ранее, в основном из-за падения цен на энергоносители.

Между тем, Международный валютный фонд (МВФ) прогнозирует, что экономика Великобритании сократится на 0,5% в этом году.

Японские фондовые индексы продемонстрировали смешанную динамику за неделю: Nikkei 225 вырос на 0,46%, а более широкий индекс TOPIX снизился на 0,63%. В ближайшее время под пристальным вниманием Банка Японии будет находится вопрос заработной платы. Глава Банка Японии Харухико Курода заявил, что ожидает довольно значительного повышения заработной платы по мере улучшения состояния экономики и ужесточения условий на рынке труда. Экономические данные, опубликованные на прошедшей неделе, в основном были позитивными. Индекс деловой активности в секторе услуг в январе составил 52,3; композитный PMI 50,7. Промышленное производство в декабре упало на 0,1% в месячном исчислении, что меньше, чем ожидалось. Годовой рост розничных продаж на 3,8% превзошел ожидания 3,2%; в месячном исчислении также наблюдалось увеличение в 1,1% при прогнозе 0,5%. Китайские индексы закрылись снижением по итогам первой полной рабочей недели. Shanghai Composite снизился на 0,04%, а индекс голубых фишек CSI 300 снизился на 0,95%. В Гонконге Hang Seng Composite упал на 4,5%, что стало самым большим недельным падением с конца октября. Азиатские индексы Показатели деловой активности Поднебесной возвращаются на территорию роста после снятия ограничений COVID. PMI в сфере производства вырос до 50,1 в январе с 47,0 в декабре. Показатель в сфере услуг вырос с 41,6 до 54,4, достигнув самого высокого значения с июня. МВФ повысил свой годовой прогноз для экономики Китая до 5,2% в этом году по сравнению с октябрьским прогнозом 4,4%, и сохранил свою оценку на 2024 год на уровне 4,5%. Сектор недвижимости остается слабым звеном. Продажи новых домов в Китае упали на 48,6% в январе на фоне ослабленного спроса, несмотря на снижение ставки по ипотечным кредитам для тех, кто впервые покупает жилье. Основные индексы Московской биржи завершили неделю ростом — РТС — на 1,02%, МосБиржи — на 2,69%. Основные индексы MOEX, W Рынок российских акций демонстрировал положительную динамику на фоне общего настроения на мировых площадках. Сдерживающим фактором были просевшие цены на энергоносители. Золотодобытчики были в лидерах роста — ПАО "Полюс" +5,47%, Polymetal +8,73%. Металлурги также выглядели позитивно — "Северсталь" +13,5%, “ММК” +11,1%, “НЛМК” +5,93%, “Мечел” +6,74%, “Русал” +0,28%. Производители нефти и газа показали разнонаправленную динамику — “Роснефть” +1,45%, “Новатэк” +0,75%, “Татнефть” -2,73%, “Газпром нефть” -1,44%, “Сургутнефтегаз” ао -0,69%, ап -0,07%. В конце недели драйвером роста стали акции "Газпрома". В пятницу на открытии рынка бумаги GAZP подскочили на 3,65% после сообщений о том, что Минфин инициирует снятие повышенного налога на прибыль с "Газпрома" и его дочерних компаний. По итогу недели GAZP +1,13%. Акции "Ростелеком" подорожали на 4,6% после сообщений в СМИ о планах покупки "Мегафона". МВФ улучшил свой прогноз для российской экономики на 2023 год — с падения на 2,3% на рост в 0,3%, на 2024 год прогноз роста до 2,1%. Стоимость мартовских фьючерсов на американскую сырую нефть WTI (CLH23) упала на 7,89% до 73,39 долл. за баррель. Фьючерсы Brent подешевели на 7,75% до 79,94 долл. за баррель. Фьючерсы на нефть, NYMEX, W Котировки нефти в пятницу упали до 3-недельного минимума. Разнонаправленные данные из Китая, после снятия ограничений оказывают медвежье влияние на рынок. При этом, признаки роста спроса на топливо в Поднебесной, напротив, поддерживают цены. Sinopec сообщила, что розничные продажи бензина на заправочных станциях в Китае, выросли на 20% в новогодние праздничные каникулы по сравнению с тем же периодом прошлого года. Управление гражданской авиации страны сообщило, что внутренние авиаперевозки выросли в праздничную неделю на 79,8% по сравнению с тем же периодом 2022 года. Добыча нефти ОПЕК в январе упала на 60 000 баррелей в сутки до 29,12 млн б/с. Vortexa сообщила, что количество нефти, хранящейся на танкерах, упало на 16% в весовом отношении до 75,20 млн баррелей за неделю. По данным Минэнерго США, запасы нефти в стране выросли на 4,14 млн баррелей за неделю, при прогнозах роста на 1 млн. баррель. Запасы сырой нефти в США— на 3,5% выше среднего сезонного 5-летнего значения, запасы бензина — на 6,8% ниже среднего сезонного 5-летнего значения и запасы дистиллятов — на 17,1% ниже среднего сезонного показателя за 5 лет. Добыча сырой нефти в США за неделю не изменилась в весовом отношении и составила 12,2 млн баррелей в сутки. Baker Hughes сообщила, что количество активных нефтяных вышек в США за неделю упало на 10 установок до 4-3/4-месячного минимума в 599 буровых установок. Мартовские фьючерсы на природный газ NGH23 закрылись снижением на 15% до 2.410 долл. за MMBTU. Котировки упали до 2-летнего минимума. Основным медвежьим фактором является более теплая зима в США, которая снизила спрос на природный газ для отопления и увеличила запасы. Отчет EIA показал, что запасы природного газа в США на 6,7% превышают средний показатель за пять лет, что является максимумом за последние 2 года. Апрельское золото (GCJ23) закрылось снижением на 2,74% на отметке 1876,6 долл. за тройскую унцию. Серебро подешевело на 5,15% до 22,405 долл. за унцию. Фьючерсы на золото и серебро COMEX, W Фьючерсы на золото за два дня — четверг и пятницу — растеряли трехнедельный рост, снижение достигло 68,3 пункта. В четверг золото зафиксировало максимум с начала года на отметке 1975,2 доллара за тройскую унцию. Затем, обвалилось и закрылось на трехнедельном минимуме в пятницу. Серебро упало до 2-месячного минимума. Более сильные, чем ожидалось, данные США о занятости деловой активности за январь подтолкнули доллар вверх, в тоже время спровоцировали ликвидацию длинных позиций в драгоценных металлах. Ближайший фьючерс на палладий обвалился более чем на 3,5% за неделю до минимума с 19 декабря, медь подешевела на 3,93%, платина выросла на 1,17%. Результаты в трейдинге индивидуальны и зависят от опыта и личной дисциплины. Улучшить свои навыки и дисциплину можно на нашем Курсе: "Трейдинг Основы"Азиатские рынки

Япония

Китай

Российский рынок

Сырьевые рынки

Нефть

Металлы