Американский рынок

Основные американские индексы завершили неделю разнонаправленно.

S&P 500 вырос на 0,69%, DJIA прибавил 2,8%.

Nasdaq Composite закрылся снижением на 0,69%.

Американские индексы

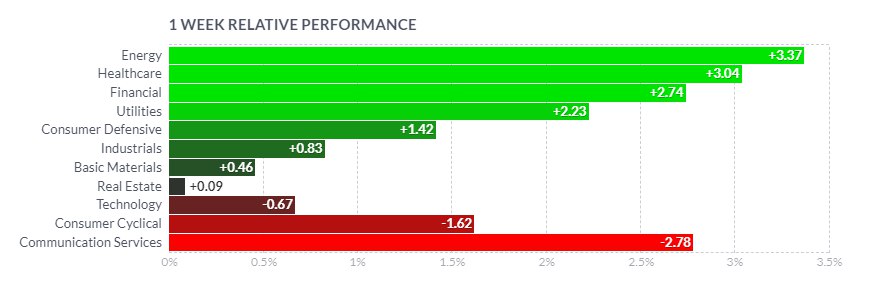

Наибольший рост показали стоимостные акции из сфер энергетики, здравоохранения и финансов.

Акции роста были среди аутсайдеров.

Сектора S&P 500

Сектор энергетики добавил 3,37%.

Единственная компания, которая закрылась снижением — Schlumberger Limited (SLB) -1,96%. Акции SLB упали после того, как компания сообщила о более высокой, чем ожидалось, скорректированной прибыли во втором квартале, но выручка в размере $8,1 млрд оказалась ниже ожиданий аналитиков. Компания потеряла доходы, так как бурение нефтяных скважин в США стало проблемой.

Компании сферы здравоохранения прибавили 3,04%.

Сильнее рынка были JNJ +6,47%, ABBV +5,68%, UNH +5,49%.

Слабее рынка были бумаги производителей медоборудования — ISRG -4,9%.

Финансовый сектор нарастил 2,74%.

Акции Bank of America Corporation (BAC) подскочили на 9,38% после сильного отчета.

Главный исполнительный директор Bank of America Брайан Мойнихан заявил, что показатели второго квартала были одними из лучших, а показатели чистой прибыли за первое полугодие стали лучшими в истории компании.

Чистая прибыль выросла на 19% по сравнению с предыдущим годом до $7,4 млрд.

Прибыль на акцию в размере 0,88 доллара превзошла оценки аналитиков на 0,04 доллара.

Выручка выросла на 11% г/г до 25,2 млрд долларов, что на 200 млн долларов выше консенсус-прогноза.

Компания сообщила, что все бизнес-сегменты показали хорошие результаты.

Количество клиентов и счетов росло быстрыми темпами.

Рентабельность основного капитала составила 15,5%.

BofA немного повысил свой прогноз чистого процентного дохода по сравнению с предыдущим, сославшись на здоровую потребительскую активность и скромный рост кредитования.

Аналитики считают BAC хорошей покупкой, с целью 36-37 долл., наиболее оптимистичный сценарий 52 долл.

Bank of America является одним из ведущих финансовых учреждений в мире.

BofA выплачивает ежеквартальные дивиденды в размере 0,22 доллара на акцию.

На прошлой неделе цена BAC вышла за границы диапазона, в котором находилась с марта и пробила сильный психологический уровень $30.

На данный момент цена акций на 5,8% ниже открытия января 2023 года и более чем на 36% ниже исторического максимума января 2022 года в $50,1.

BAC, W

Риски: фискальная, денежно-кредитная и регуляторная политика, экономические условия и кредитные рейтинги.

Акции American Express (AXP) упали на 1,83%, несмотря на рекордную выручку.

Гигант финансовых услуг опубликовал чрезвычайно сильные квартальные результаты, но инвесторов обеспокоил рост, практически втрое по сравнению с прошлым годом, резервов на потери по кредитам.

Также, банк не повысил свой годовой прогноз, несмотря на то, что квартальная прибыль превысила ожидания.

Индустриальный сектор нарастил 0,83%.

Среди лидеров роста промышленный гигант DEERE & Co (DE), акции которого выросли на +5,38%.

Citigroup повысил целевую цену акций DE до 475 долларов с 460 долларов.

Инвесторы ожидают рост акций по оптимистичному сценарию до 500 долларов.

С конца мая DE находятся в растущем тренде и выросли от отметки 335 долл. до 436,9 долл, приближаясь к историческому максимуму 448,4 долл.

DE, W

По прогнозам экономистов, объем мирового рынка сельскохозяйственной техники достигнет 166,5 млрд долларов в 2027 году, увеличившись в среднем на 6% в период с 2020 по 2027 год.

В феврале Deere объявила об увеличении квартальных дивидендов на акцию в размере 4,2% до 1,25 доллара с 1,20 доллара.

Компания отмечает риски, которые могут повлиять на результаты в будущем:

геополитическая неопределенность, рецессия, цены на сырье и другие ресурсы, цены на основные сельскохозяйственные товары.

Технологический сектор просел на 0,67%, потребительский циклический упал на 1,62%, сектор коммуникаций потерял 2,73%.

Технологические гиганты с мегакапитализацией несли самые большие потери — TSLA -7,59%, META -4,73%, GOOG -4,29%, AMZN -3,48%, NVDA -2,55%.

Макроэкономические показатели

Розничные продажи в июне незначительно выросли — на 0,2% м/м, ниже ожиданий на 0,6%.

Объем промышленного производства в июне снизился на 0,5%, ожидалось 0%, после сокращения на 0,2% в мае.

Количество первичных заявок на пособия по безработице упало вторую неделю подряд до 228 тыс, прогноз 239 тыс, достигнув самого низкого уровня с мая.

Число повторных заявок выросло с 1,721 млн до 1,754 млн, превысив прогноз 1,729 млн.

Министр финансов США Джанет Йеллен заявила в интервью Bloomberg, что не ожидает, что США скатятся в рецессию, так как рынок труда остается устойчивым, а инфляция замедляется.

Европейский рынок

Акции в Европе закрылись в зеленой зоне — французский CAC 40 прибавил 0,79%, итальянский FTSE MIB +0,67%, немецкий DAX +0,45%, британский FTSE 100 +3,08%, отчасти благодаря обесцениванию британского фунта по отношению к доллару США.

Европейские индексы

В Германии лидировали — MOR +7,91%, EVO +6,37%, DB +5,3%, IMTX +5,6%.

В аутсайдерах — SAP -7,16%, акции SAP упали после того, как немецкий гигант корпоративного программного обеспечения сообщил о квартальных результатах, которые не соответствовали оценкам аналитиков.

Бумаги CureVac (CVAC) упали на 5,06% на корпоративных новостях.

Во Франции вторую неделю подряд акции Nanobiotix (NBTX) бьют рекорды, за прошлую неделю +44,27%, неделей ранее +23% после сообщения о заключении соглашения с Johnson & Johnson's (JNJ) Janssen Pharmaceutical.

Также среди лидеров роста CLLS +27,67%.

Макроэкономические показатели

Инфляция в Великобритании замедлилась больше, чем ожидалось — годовой рост потребительских составил 7,9% в июне, после 8,7% в мае, при прогнозе 8,2%.

Заместитель управляющего Банка Англии Дэвид Рамсден заявил, что потребительская инфляция демонстрирует значительное снижение, но пока остается слишком высокой.

Экономика еврозоны, согласно пересмотренным данным, избежала рецессии в первом квартале этого года.

ВВП не изменился в первые три месяца года, по сравнению с предыдущей оценкой сокращения на 0,1%.

Два ведущих “ястреба” ЕЦБ — управляющий центральным банком Нидерландов Клаас Кнот и глава Бундесбанка Йоахим Нагель — смягчили свою позицию в отношении будущего повышения процентных ставок.

Knot заявил, что базовая инфляция, похоже, «вышла на плато» и, что решение о повышении процентных ставок после июля является «возможностью, но ни в коем случае не определенностью».

Нагель сказал, что решение о необходимости повышать ставки в сентябре будет зависеть от поступающих данных.

Азиатские рынки

Япония

Японские фондовые индексы демонстрировали смешанные результаты — Nikkei 225 упал на 0,3%, а более широкий TOPIX вырос на 1,0%.

Лучшими акциями недели были HMC +3,14%, TM+2,3%.

Инвесторы ожидают итогов заседания Банка Японии (BoJ) по денежно-кредитной политике 27–28 июля.

Правительство Японии пересмотрело свой прогноз экономического роста в текущем финансовом году в сторону понижения с 1,5% до 1,3%.

Прогноз общей инфляции потребительских цен на 2023 финансовый год повышен до 2,6% с ранее прогнозируемых 1,7%.

Китай

Китайские индексы закрылись снижением — индекс Шанхайской фондовой биржи упал на 2,16%, CSI 300 «голубых фишек» снизился на 1,98%.

В Гонконге базовый индекс Hang Seng упал на 1,74%.

Азиатские индексы

Среди проигравших — TME -11,2%, HTHT -6,47%, BIDU -5,17%, BABA -2,53%, JD -2,81%.

В очередной раз среди лидеров — производитель электромобилей XPEV +3,85%.

Поддержку рынку оказывают надежды на дополнительные меры стимулирования экономики.

В среду было опубликовано заявление правительства о мерах улучшения условий для частного бизнеса.

Отдельно, китайские власти обнародовали план из 11 пунктов, направленный на увеличение расходов домохозяйств.

Народный банк Китая, как и ожидалось, в четверг сохранил базовую процентную ставку по кредитам (LPR) сроком на один год на уровне 3,55%, на пять лет - 4,2%.

ВВП Китая в годовом исчислении увеличился на 6,3% во втором квартале — ниже ожиданий, но быстрее темпов роста на 4,5%, зафиксированных в первом квартале.

В квартальном исчислении экономика выросла на 0,8% по сравнению с ростом на 2,2% в первом квартале.

Безработица оставалась стабильной на уровне 5,2% в июне, но безработица среди молодежи подскочила до рекордных 21,3%.

Цены на новое жилье остаются стабильными, в июне не изменились, после роста на 0,1% в мае.

Инвестиции в недвижимость упали на 7,9% в период с января по июнь.

На сектор недвижимости Китая оказывают негативное влияние плохие потребительские настроения и сохраняющееся дефляционное давление.

Российский рынок

Основные российские индексы закрылись разнонаправленно — индекс МосБиржи прибавил 0,72%, РТС просел на 0,22% на фоне ослабления рубля по отношению к доллару.

Индексы MOEX, W

Индекс МосБиржи обновил максимум с февраля 2022 года, зафиксировав пик на отметке 2966,72 пункта.

Среди лидеров роста — акции "АЛРОСА" +4,08%, на планах восстановления добычи на месторождении "Мир"; бумаги "Магнита" +4,12%.

В секторе нефти и газа выросли — "НОВАТЭК" +2,85%, "Газпром" +0,88%.

Закрылись снижением — "Роснефть" -0,91%, "Татнефть" -0,26%, "ЛУКОЙЛ" -0,16%, "Сургутнефтегаз" ао -0,6%, ап -0,29%.

У металлургов лидировали бумаги ПАО "Полюс" +6,68%, "Норникеля" +3,73%, “ММК” +1,94%, "Северстали" +1,69%.

В красной зоне закрылись — “Русал” -1%, Polymetal -1,69%, "НЛМК" -0,62%.

Бумаги "Мечела" подешевели на 0,91% после решения арбитражного суда о взыскании с "Мечела" и ПАО "Челябинский металлургический комбинат" в пользу "Газпромбанка" более $244,2 млн.

Банк России повысил ключевую ставку сразу на 100 б.п., до 8,5% годовых.

Регулятор заявил, что допускает дальнейшее повышение ставки на ближайших заседаниях.

Прогноз по средней ключевой ставке на текущий год повышен с 7,3-8,2% до 7,9-8,3% годовых, прогноз по инфляции пересмотрен с 4,5-6,5% до 5-6,5%.

ЦБ ожидает достижения цели по инфляции в 4% в 2024 году.

Прогноз по росту ВВП на 2023 год повышен до 1,5-2,5% с 0,5%-2%, прогноз на 2024 год остался без изменений на уровне 0,5-2,5%; на 2025 год - понижен до 1,0-2,0% с 1,5-2,5%.

Сырьевые рынки

Нефть

Стоимость сентябрьских фьючерсов Brent выросла на 1,5% до 81,07 долл. за баррель.

Стоимость контрактов WTI подскочила на 2,2% до 77,07 долл. за баррель.

Фьючерсы на нефть NYMEX, W

Цены на сырую нефть поддерживаются ожиданиями снижения запасов, после сообщения о падении поставок сырой нефти из РФ до 6-месячного минимума в 3,1 млн баррелей в сутки.

Ожидания увеличения спроса в Поднебесной на фоне мер поддержки экономики также поддержали цены на сырую нефть.

Vortexa сообщила, что количество сырой нефти, хранящейся на танкерах, упало на 21% до 94,60 млн баррелей.

Отчет EIA показал, что запасы сырой нефти в США упали на 708 тыс баррелей, при ожиданиях снижения на 2000 тыс. баррелей, после увеличения на 5946 тыс. баррелей.

Добыча сырой нефти в США за неделю не изменилась и составила 12,3 млн баррелей в сутки, сейчас значительно ниже рекордного уровня февраля 2020 года в 13,1 млн баррелей в сутки.

Отчет Baker Hughes показал, что количество активных нефтяных вышек в США за неделю сократилось на 7 единиц до 16-месячного минимума в 530 единиц.

Металлы

Августовское золото (GCQ3) закрылось ростом на 1,11% до отметки 1966,6 долл. за тройскую унцию.

Сентябрьское серебро (SIU23) закрылось снижением на 1,35% до 24,855 долл. за унцию.

Фьючерсы на золото и серебро, COMEX, W

Цены на драгоценные металлы в пятницу оказались под давлением ралли индекса доллара к недельному максимуму.

Ожидания повышения процентных ставок ФРС и ЕЦБ на следующей неделе оказывают понижательное давление на драгоценные металлы.

Результаты в трейдинге индивидуальны и зависят от опыта и личной дисциплины. Улучшить свои навыки и дисциплину можно на нашем Курсе: "Трейдинг Основы"

Япония

Японские фондовые индексы демонстрировали смешанные результаты — Nikkei 225 упал на 0,3%, а более широкий TOPIX вырос на 1,0%.

Лучшими акциями недели были HMC +3,14%, TM+2,3%.

Инвесторы ожидают итогов заседания Банка Японии (BoJ) по денежно-кредитной политике 27–28 июля.

Правительство Японии пересмотрело свой прогноз экономического роста в текущем финансовом году в сторону понижения с 1,5% до 1,3%.

Прогноз общей инфляции потребительских цен на 2023 финансовый год повышен до 2,6% с ранее прогнозируемых 1,7%.

Китай

Китайские индексы закрылись снижением — индекс Шанхайской фондовой биржи упал на 2,16%, CSI 300 «голубых фишек» снизился на 1,98%.

В Гонконге базовый индекс Hang Seng упал на 1,74%.

Азиатские индексы

Среди проигравших — TME -11,2%, HTHT -6,47%, BIDU -5,17%, BABA -2,53%, JD -2,81%.

В очередной раз среди лидеров — производитель электромобилей XPEV +3,85%.

Поддержку рынку оказывают надежды на дополнительные меры стимулирования экономики.

В среду было опубликовано заявление правительства о мерах улучшения условий для частного бизнеса.

Отдельно, китайские власти обнародовали план из 11 пунктов, направленный на увеличение расходов домохозяйств.

Народный банк Китая, как и ожидалось, в четверг сохранил базовую процентную ставку по кредитам (LPR) сроком на один год на уровне 3,55%, на пять лет - 4,2%.

ВВП Китая в годовом исчислении увеличился на 6,3% во втором квартале — ниже ожиданий, но быстрее темпов роста на 4,5%, зафиксированных в первом квартале.

В квартальном исчислении экономика выросла на 0,8% по сравнению с ростом на 2,2% в первом квартале.

Безработица оставалась стабильной на уровне 5,2% в июне, но безработица среди молодежи подскочила до рекордных 21,3%.

Цены на новое жилье остаются стабильными, в июне не изменились, после роста на 0,1% в мае.

Инвестиции в недвижимость упали на 7,9% в период с января по июнь.

На сектор недвижимости Китая оказывают негативное влияние плохие потребительские настроения и сохраняющееся дефляционное давление.

Российский рынок

Основные российские индексы закрылись разнонаправленно — индекс МосБиржи прибавил 0,72%, РТС просел на 0,22% на фоне ослабления рубля по отношению к доллару.

Индексы MOEX, W

Индекс МосБиржи обновил максимум с февраля 2022 года, зафиксировав пик на отметке 2966,72 пункта.

Среди лидеров роста — акции "АЛРОСА" +4,08%, на планах восстановления добычи на месторождении "Мир"; бумаги "Магнита" +4,12%.

В секторе нефти и газа выросли — "НОВАТЭК" +2,85%, "Газпром" +0,88%.

Закрылись снижением — "Роснефть" -0,91%, "Татнефть" -0,26%, "ЛУКОЙЛ" -0,16%, "Сургутнефтегаз" ао -0,6%, ап -0,29%.

У металлургов лидировали бумаги ПАО "Полюс" +6,68%, "Норникеля" +3,73%, “ММК” +1,94%, "Северстали" +1,69%.

В красной зоне закрылись — “Русал” -1%, Polymetal -1,69%, "НЛМК" -0,62%.

Бумаги "Мечела" подешевели на 0,91% после решения арбитражного суда о взыскании с "Мечела" и ПАО "Челябинский металлургический комбинат" в пользу "Газпромбанка" более $244,2 млн.

Банк России повысил ключевую ставку сразу на 100 б.п., до 8,5% годовых.

Регулятор заявил, что допускает дальнейшее повышение ставки на ближайших заседаниях.

Прогноз по средней ключевой ставке на текущий год повышен с 7,3-8,2% до 7,9-8,3% годовых, прогноз по инфляции пересмотрен с 4,5-6,5% до 5-6,5%.

ЦБ ожидает достижения цели по инфляции в 4% в 2024 году.

Прогноз по росту ВВП на 2023 год повышен до 1,5-2,5% с 0,5%-2%, прогноз на 2024 год остался без изменений на уровне 0,5-2,5%; на 2025 год - понижен до 1,0-2,0% с 1,5-2,5%.

Сырьевые рынки

Нефть

Стоимость сентябрьских фьючерсов Brent выросла на 1,5% до 81,07 долл. за баррель.

Стоимость контрактов WTI подскочила на 2,2% до 77,07 долл. за баррель.

Фьючерсы на нефть NYMEX, W

Цены на сырую нефть поддерживаются ожиданиями снижения запасов, после сообщения о падении поставок сырой нефти из РФ до 6-месячного минимума в 3,1 млн баррелей в сутки.

Ожидания увеличения спроса в Поднебесной на фоне мер поддержки экономики также поддержали цены на сырую нефть.

Vortexa сообщила, что количество сырой нефти, хранящейся на танкерах, упало на 21% до 94,60 млн баррелей.

Отчет EIA показал, что запасы сырой нефти в США упали на 708 тыс баррелей, при ожиданиях снижения на 2000 тыс. баррелей, после увеличения на 5946 тыс. баррелей.

Добыча сырой нефти в США за неделю не изменилась и составила 12,3 млн баррелей в сутки, сейчас значительно ниже рекордного уровня февраля 2020 года в 13,1 млн баррелей в сутки.

Отчет Baker Hughes показал, что количество активных нефтяных вышек в США за неделю сократилось на 7 единиц до 16-месячного минимума в 530 единиц.

Металлы

Августовское золото (GCQ3) закрылось ростом на 1,11% до отметки 1966,6 долл. за тройскую унцию.

Сентябрьское серебро (SIU23) закрылось снижением на 1,35% до 24,855 долл. за унцию.

Фьючерсы на золото и серебро, COMEX, W

Цены на драгоценные металлы в пятницу оказались под давлением ралли индекса доллара к недельному максимуму.

Ожидания повышения процентных ставок ФРС и ЕЦБ на следующей неделе оказывают понижательное давление на драгоценные металлы.

Результаты в трейдинге индивидуальны и зависят от опыта и личной дисциплины. Улучшить свои навыки и дисциплину можно на нашем Курсе: "Трейдинг Основы"