Предыдущий 2022 год принес много неприятных “сюрпризов” участникам рынков. Непредсказуемые по своим масштабам события и процессы будут оказывать влияние на ситуацию и в текущем году.

Рекордные темпы инфляции и политика центробанков, энергетический кризис в Европе, военный конфликт в Украине и беспрецедентные санкции Запада, жесткий и продолжительный карантин в Китае, нанесли серьезный удар мировой экономике.

Последствия этого “идеального шторма” будут ощущаться и в 2023 году. Только, их силу и продолжительность не может предсказать никто, так как слишком велика неопределенность.

Что ожидают мировые рынки в 2023 году

Марко Коланович, главный стратег по глобальным рынкам, JP Morgan прогнозирует, что в 2023 году фондовые рынки и классы рисковых активов ожидают хорошие и плохие новости.

Хорошая новость заключается в том, что центральные банки, вероятно, будут вынуждены все же подать сигнал о снижении процентных ставок, что положительно повлияет на восстановление рынков и экономику в целом.

Плохая новость заключается в том, что до момента разворота придется увидеть сочетание большей экономической слабости, роста безработицы, волатильности рынков, падения рисковых активов и инфляции.

Эксперты выделяют основные факторы, которые окажут влияние на мировые рынки в 2023 году.

- Геополитика. Военный конфликт в Украине и санкции несут огромные риски неопределенности. От того как будут в дальнейшем развиваться события зависят многие отрасли и регионы.

- Инфляция и процентные ставки. Рост инфляции до рекордных уровней подталкивает центробанки к ужесточению политики. Ужесточение условий кредитования ведет к замедлению экономического роста и рецессии. Инфляция и политика ФРС в отношении процентных ставок остаются в центре внимания инвесторов — в обзоре прогнозов JP Morgan Research на 2023 год респонденты назвали эти два фактора наиболее важными.

- Восстановление Китая. Более медленное восстановление экономики Поднебесной после выхода из жесткого карантина оказывает влияние на показатели спроса на энергию и другие ресурсы на глобальном уровне.

- Энергетический кризис в Европе. При всех усилиях, принимаемых правительствами стран региона, кризис неминуем, считают эксперты. Аномально теплая зима 2022— 2023 помогла несколько сгладить острые углы, но это — не решило, а только отодвинуло грядущие проблемы.

Американский рынок

Предыдущий год стал худшим для Уолл-Стрит с 2008 года.

Промышленный индекс Dow Jones упал на 9%, S&P 500 потерял около 20%, Nasdaq Composite рухнул на 34%.

Американские индексы с 2020 года

Единственный сектор, который оказался в выигрыше — нефтегазовый. Крупнейшие американские представители отрасли смогли заработать рекордную прибыль, когда остальной рынок находился в “пике”.

Что думают эксперты по поводу перспектив 2023 года?

Деятельность центрального банка несколько омрачает настроения инвесторов, которые ожидают окончания цикла повышения ставок.

Аналитики считают, что S&P 500 может протестировать минимумы 2022 года в первой половине текущего года и несколько восстановить позиции к концу года при условии разворота политики ФРС.

Согласно исследованиям Bank of America, крупнейшие управляющие пока не верят в бычий сценарий. Из 253 управляющих с суммарными активами в управлении $710 млрд, 39% не открывают или сокращают позиции в акциях США, что является максимальным показателем с 2005 года. Средний прогноз по индексу S&P 500 на конец года — 3900 пунктов

Еще более пессимистично настроен один из главных «медведей» Уолл-стрит, главный стратег по рынку акций Morgan Stanley Майкл Уилсон. Он считает, что рецессия и падение корпоративной выручки приведут S&P 500 к концу года до уровня 3000 пунктов. Рост в начале года может быстро иссякнуть, считает он — «медвежьи» рынки умеют всех обманывать, прежде чем действительно закончатся».

Эксперты JP Morgan пока выглядят более оптимистично, отмечая, что после падения в первых кварталах, индекс широкого рынка может подняться к 4200 пунктов к концу года.

Главный стратег Stifel Барри Баннистер видит потенциал роста S&P 500 до 4300 пунктов в первом полугодии, при условии, что инфляция замедлится, ФРС остановит цикл повышения ставки, и не наступит рецессия. При этом, драйверами роста будут стоимостные акции — бумаги компаний, показатели которых сильно зависят от общей макроэкономической ситуации.

В отличие от предыдущих прогнозов, он видит снижение во второй половине года на фоне возможного роста цен на сырье, а также учитывая то, что влияние агрессивного повышения ставки ФРС проявляется с запаздыванием по времени.

Эксперты предупреждают, что быстрое ужесточение финансовых условий порождает стресс, который угрожает макроэкономической стабильности.

Брюс Касман, руководитель отдела экономических и политических исследований JP Morgan считает, что фундаментальные факторы, вероятно, ухудшатся, поскольку финансовые условия продолжают ужесточаться, а денежно-кредитная политика становится все более ограничительной. Эксперт отмечает, что американская экономика, вероятно, войдет в легкую рецессию, при этом рынок труда сократится, а уровень безработицы вырастет примерно до 5%.

“Доминирующим событием в различных представленных сценариях является рецессия в США… но время этого прорыва, курс политики ФРС и последствия для остального мира различаются”.

Потребители уже в основном исчерпали свои сбережения во время пандемии COVID и впервые сталкиваются с расширяющимся негативным эффектом на все классы активов одновременно — будь то жилье, облигации, акции, частные инвестиции или Crypto.

Этот снежный ком набирает обороты, поскольку потребители и бизнес сокращают расходы и капитальные вложения.

По итогам первого квартала 2023 года акции энергетического сектора показали худшие результаты в индексе S&P 500, упав почти на 4%, в то время как технологические акции показали наибольший рост, прибавив более 20% благодаря устойчивому росту производителя чипов NVIDIA (+90%) и технологических гигантов Apple (+26,6%) и Microsoft (+19,11%).

Эксперты отмечают, что, кроме традиционных стратегий инвестирования в бумаги дивидендных аристократов или устойчивых зарекомендовавших себя компаний, альтернативой 2023 года могут стать компании, связанные с технологиями искусственного интеллекта.

Новую волну интереса к ИИ вызвала презентация чат-бота ChatGPT компании OpenAI.

Microsoft сообщила о расширении партнерства с OpenAI, а также об интеграции ChatGPT в свои продукты — поисковую систему Bing и браузер Edge.

Alphabet представила в ответ свой ИИ чат—бот Bard.

Среди компаний, которые ведут разработки в области технологий ИИ можно выделить технологических гигантов Microsoft, Alphabet и Amazon.

На американском рынке в этом сегменте также представляют интерес производители полупроводников и поставщики программных решений.

Например, бумаги C3.ai, Inc. (AI) выросли более чем на 160% за первый квартал 2023 года.

C3.ai (AI), D

Компания является поставщиком программных решений с использованием искусственного интеллекта для корпоративных приложений.

SoundHound (SOUN) — компания, которая разрабатывает технологию разговорного ИИ, также сотрудничает с автопромом, внедряя голосовых помощников в систему управления транспортным средством.

SoundHoun, ожидает, что 90% новых автомобилей будут оснащены голосовыми помощниками. Компания прогнозирует увеличение выручки на 50% в текущем году.

Акции SOUN взлетели почти на 400% в феврале с начала года, но затем стремительно снизились и на конец первого квартала торгуются с ростом на 100%, по сравнению с открытием января.

SoundHound (SOUN), D

First Trust Nasdaq AI and Robotics ETF (ROBOT) — ETF, который отслеживает компании, занимающиеся искусственным интеллектом, робототехникой и автоматизацией, включает акции таких компаний как C3.ai (AI), Pegasystems (PEGA), Valeo (VLEEY), ANSYS (ANSS), UiPath (PATH).

BigBear.ai Holdings (BBAI), производящая аналитические инструменты на основе ИИ для оборонных и разведывательных служб США на максимуме взлетела на 840% с начала года; в конце марта рост составил +179%.

BigBear.ai Holdings (BBAI), D

Для более консервативных инвесторов в данном сегменте интерес представляют Nvidia (NVDA), Broadcom (AVGO), Marvell Technology (MRVL).

Компании с малой капитализацией страдают во время рецессии, инфляции и дорогих кредитов.

Улучшение экономических и инфляционных условий может значительно повысить привлекательность таких компаний.

Европейский рынок

Акции континентальной Европы выглядят более устойчиво, демонстрируя рост в первом квартале 2023 года после провального 2022 года.

Немецкий DAX за первые три месяца вырос на 12,25%, французский CAC 40 — на 13,11%, FTSE MIB — на 13,98%.

Европейские индексы

Заполненные газом хранилища и аномально теплая зима сгладили энергетический шок в регионе.

Экономические настроения улучшились в первые месяцы года — сводный индекс деловой активности вышел в зону роста.

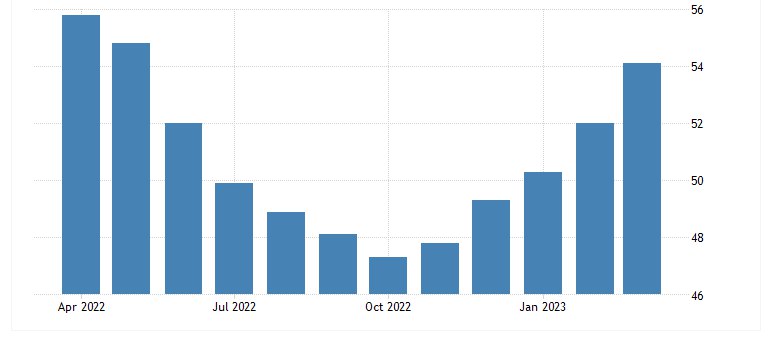

Композитный PMI S&P Global Eurozone Composite вырос до 54,1 в марте 2023 года, что стало лучшим показателем с мая 2022 года.

Однако, рост обусловлен исключительно сектором услуг, тогда как сектор производства сокращался.

Композитный PMI Еврозоны

Аналитики прогнозируют, что рост цен на энергоносители во второй половине года приведет к новому витку инфляции. Высокие затраты на энергию и ослабление производственной активности вероятно приведут к рецессии в Европе.

В ответ на рост инфляции ЕЦБ ужесточает свою денежно-кредитную политику.

Денежно-кредитные и финансовые условия для домашних хозяйств и компаний стали слишком жесткими. Эксперты ожидают, что их негативные последствия в полной мере проявятся в четвертом квартале.

Bloomberg опубликовал прогноз на 2023 год, согласно которому на европейском рынке наиболее успешными могут оказаться акции французских компаний — производителей люксовых товаров — LVMH (владеет Louis Vuitton, Dior, Givenchy, Moët & Chandon), Kering (Gucci, Saint Laurent, Balenciaga) и Hermes.

Как отмечают эксперты, на их долю вместе с производителем косметики L’Oreal, пришлось больше трети прироста индекса с начала года.

Инвесторы ожидают увеличение спроса на люксовые товары со стороны китайских потребителей после отмены жесткого карантина.

Роланд Калоян, стратег на рынке европейских акций в банке Societe Generale SA заявил: «Акции люксовых компаний остаются фаворитами инвесторов на протяжении довольно длительного времени. Но технологическим компаниям сейчас ветер не слишком дует в паруса, поэтому премиум-бренды оказались в центре внимания, особенно в условиях открытия экономики Китая».

Также позитивно выглядят бумаги промышленных компаний Schneider Electric (+17,56%) и Air Liquide (+16,5%).

Финансовый сектор прибавил около 10%, в основном благодаря росту банка BNP Paribas.

Другая сторона медали — компании, пересматривающие свои инвестиции в Европе.

После принятия Байденом Закона о снижении инфляции (IRA) многие компании среди которых Tesla, Northvolt, Linde, Volkswagen, Enel, выразили заинтересованность в получении субсидий США.

Для Европы — это вызов, так как программа слишком привлекательна для компаний, а для Европы это может обернуться потерей ключевых инвесторов.

Азиатские рынки

Китай

Китайские акции с начала года демонстрируют позитивную динамику — за первые три месяца основной индекс Шанхайской фондовой биржи Shanghai Composite вырос на 6%.

Гонконгский HSI вырос на 3%.

Индексы Китая и Гонконга

Индекс MSCI China, который отслеживает китайские компании, котирующиеся в США, Гонконге и на материке, вырос примерно на 45% по сравнению с минимумом в октябре, но по-прежнему примерно на 45% ниже по сравнению с началом 2021 года.

Деловая активность в Поднебесной восстанавливается после отмены карантинных ограничений.

Индекс потребительских цен в Китае вырос в феврале на 1% по сравнению с прошлым годом, в январе рост составил 2,1%.

Цены производителей упали больше, чем ожидалось, из-за снижения цен на сырьевые товары.

Данные по инфляции показывают, что Китай вряд ли столкнется с повышенной инфляцией, как в США и Европе, поэтому центробанк будет и дальше придерживаться своей достаточно умеренной денежно-кредитной политики для поддержки экономики в условиях слабого рынка недвижимости, снижения объемов экспорта и хрупкого доверия потребителей.

НБК седьмой месяц подряд сохраняет свои ключевые кредитные ставки без изменений.

Народный банк Китая снизил нормативы обязательных резервов для банков, что позволяет высвобождать ликвидность.

Поднебесная наращивает инвестиции в инфраструктуру в области энергетики, транспорта, логистики, водного хозяйства, в технологии 5G, искусственного интеллекта, Big Data, поддерживает передовые производственные сектора.

Важнейшим негативным фактором является усиление напряженности между Пекином и Вашингтоном. Ограничения уже коснулись технологического сектора Китая и угроза дальнейшего экономического давления нарастает.

Агентство Moody’s заявило, что внешняя среда будет оставаться сложной для Китая, на фоне пересмотра США и другими странами своих подходов к торговой политике и инвестиций в технологии в свете растущих геополитических рисков.

Ограничение инвестиций в Китай, блокирование доступа к технологиям, ограничение доступа на рынок для китайских фирм и продвижению политики диверсификации будут оказывать давление на инвесторов.

Эксперты отмечают перспективные активы для инвестирования в 2023 году — ENN Energy, Alibaba Group, Geely Automobile, Baidu, China Life Insurance, Xinyi Solar, KraneShares CSI China Internet ETF, China Construction Bank.

Российский рынок

На российском рынке очень много поставлено на карту геополитики. От того как будут разворачиваться события в Украине, и от санкционной политики зависит ситуация, как в отдельных сегментах, так и в экономике в целом.

Начало 2023 года выглядит позитивно для основных индексов Московской биржи.

Индексы MOEX, M

В первом квартале индекс МосБиржи вырос на 13%, превысив уровень 2400 пунктов впервые с конца сентября 2022 года.

Позитивным фактором для рынка является возобновление выплат дивидендов многими публичными компаниями.

“Сбербанк” объявил о рекордных дивидендах по итогам 2022 года.

Также о выплатах инвесторам заявили «Фосагро», «Новатэк», «Интер РАО», «Мосбиржа», «Группа Позитив» и другие.

Поддержку инвесторам также оказывают данные, которые свидетельствуют о постепенном восстановлении экономики РФ.

Среди наиболее перспективных инструментов российского рынка эксперты называют бумаги “Сбербанка”. Аналитики ожидают, что в 2023 году Сбер может выйти на показатели прибыли, соответствующие докризисным уровням.

В 2022 году прибыль банка упала на 80%, в то время как за два месяца 2023 года показатель достиг уровней предыдущего года. Банк направил на дивиденды рекордную сумму 565 млрд рублей, или 25 рублей на акцию.

В секторе металлов и добычи могут заинтересовать бумаги “НЛМК”, «Северстали», “ММК”, «Норникеля» и «Русала».

На фоне роста цен на золото на мировых рынках интерес представляют акции золотодобывающих компаний — ПАЛ «Полюс», “Polymetal”.

В нефтегазовом секторе инвесторы ожидают снижения дисконта Urals к Brent после объявленного сокращения российской добычи на 500 000 баррелей в сутки.

Среди дивидендных историй привлекательно выглядят бумаги «Лукойла», выплаты которого могут составить 505 рублей на акцию.

Также эксперты обращают внимание на «Роснефть, которая смогла значительно переориентировать свои экспортные потоки на Восток, и «Татнефть», которая нарастила выручку на 18%, а операционную прибыль на 62% в прошлом году.

Одной из наиболее интересных компаний сектора является «Новатэк» на фоне реализации проектов в сфере производства сжиженного газа. Компания также платит дивиденды 60,5 рублей на акцию.

Сырьевые рынки

Нефть

Эксперты JP Morgan отмечают, что основные тенденции на рынке нефти благоприятны, и ожидают, что в среднем цена Brent составит около $90 за баррель в 2023 году и $98 в 2024 году.

Прогноз по WTI — в среднем $83 за баррель.

По данным Международного энергетического агентства (IEA), рост мирового спроса на нефть резко ускорится в течение 2023 года с 710 тысяч баррелей в сутки в 1 квартале до 2,6 млн баррелей в сутки в 4 квартале.

Прогнозируется, что среднегодовой рост снизится с 2,3 млн баррелей в сутки в 2022 году до 2 млн баррелей, а мировой спрос достигнет рекордных 102 млн б/с.

ОПЕК прогнозирует рост спроса на нефть на 2,3 млн баррелей в сутки, до 101,9 млн б/с в 2023 году

ОПЕК скорректировала некоторые прогнозы, поскольку считает, что Запад и Азия, вероятно, будут двигаться в противоположных направлениях. Организация понизила прогноз спроса для богатых стран, входящих в ОЭСР и повысила для стран, не входящих в ОЭСР, к которым относятся Китай и Индия.

Коммерческие запасы нефти растут с начала года и в январе в странах ОЭСР превысили показатели прошлого года, но находятся ниже своих средних пятилетних уровней.

ОПЕК снизила оценку добычи нефти и газового конденсата в РФ на 50 000 б/с — до 10,13 млн б/с.; в США — на 50 000 б/с до 20,14 млн б/с.

Экспорт российской нефти упал на 500 тыс. баррелей в сутки до 7,5 млн б/с в феврале из-за вступления в силу эмбарго ЕС на нефтепродукты.

Эмбарго привело к изменению направления поставок из РФ. Основные потоки теперь направляются в Азию.

В феврале на Россию приходилось около 40% и 20% импорта Индии и Китая соответственно. В январе на эти две страны пришлось более 70% российского экспорта сырой нефти.

При этом, поставки в ЕС и его союзников по «большой семерке» упали почти на 2 миллиона баррелей в сутки по сравнению с довоенным уровнем.

В целом, экспорт нефтепродуктов РФ сократился на 650 тыс. баррелей в сутки в годовом исчислении.

В начале 2023 года предложение опережает все еще вялый спрос, рост запасов удерживает цены в узком коридоре.

Фьючерсы на сырую нефть упали примерно на 2 доллара за баррель в феврале, на фоне более слабого восстановления Поднебесной и жесткой политики ФРС в отношении ставок.

В марте снижение котировок продолжилось, так как обострились макроэкономические опасения из-за разворачивающегося банковского кризиса.

Контракты WTI подешевели на 1,9 доллара, Brent — на 4,85 долларов за баррель и в марте обе марки торгуются ниже $80.

Фьючерсы на нефть NYMEX, M

Аналитики отмечают, что, несмотря на устойчивый рост спроса в Азии, рынок находится в профиците уже три квартала подряд.

Ситуация должна измениться во втором полугодии, когда сезонные тенденции и восстановление Китая должны повысить спрос до рекордных уровней.

Металлы

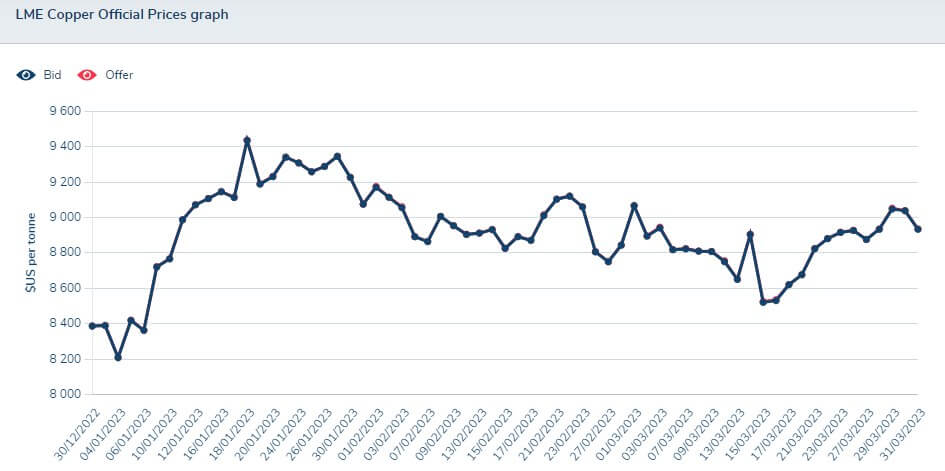

Эксперты считают, что 2023 год будет переходным для рынка цветных металлов, когда цены снова протестируют минимумы.

Открытие Китая спровоцировало рост цен на сырье, поскольку страна является крупнейшим в мире потребителем сырьевых товаров.

Фьючерсы на медь показали лучший результат за первый месяц года с 2003 г.

Цены на медь в Лондоне подорожали с 8400 долларов за тонну до 8935 долларов за первый квартал.

Цены на медь на LME

Эксперты дают позитивный прогноз для драгоценных металлов.

Если ФРС возьмет паузу в повышении ставки, это будет способствовать бычьему прогнозу цен на золото и серебро во второй половине 2023 года.

Высокая инфляция исторически была бычьим фактором для драгоценных металлов, которые выступают в качестве защитных активов.

В марте 2023 года цена на золото поднялась выше психологически важного уровня 2000 долл. за унцию.

Опасения по поводу банковского кризиса и рецессии толкают котировки вверх.

Также перспектива снижения ставок поддерживает цены на золото, так как драгоценный металл выигрывает, когда доходность казначейских облигаций падает.

Эксперты ожидают, что в текущем году котировки драгоценного металла останутся в диапазоне от $1800 до $2000 за тройскую унцию.

Фьючерсы на золото COMEX, W

В случае закрепления цены выше уровня $2000, можно ожидать рост к $2100–2200.

В качестве инструмента инвестирования в золото наиболее популярны биржевые инвестиционные фонды.

Слитки и монеты надежны, но менее ликвидны.

На Московской бирже для розничных инвесторов доступны “золотые” БПИФы — «Альфа-Капитал Золото» (AKGDA), «Золото. Биржевой» УК ВИМ (GOLD), «Первая — Фонд Доступное Золото» (SBGD), «Райффайзен — Золото» (RCGL), «Тинькофф Золото» (TGLD).

Результаты в трейдинге индивидуальны и зависят от опыта и личной дисциплины. Улучшить свои навыки и дисциплину можно на нашем Курсе: "Трейдинг Основы"

Американский рынок

Предыдущий год стал худшим для Уолл-Стрит с 2008 года.

Промышленный индекс Dow Jones упал на 9%, S&P 500 потерял около 20%, Nasdaq Composite рухнул на 34%.

Американские индексы с 2020 года

Единственный сектор, который оказался в выигрыше — нефтегазовый. Крупнейшие американские представители отрасли смогли заработать рекордную прибыль, когда остальной рынок находился в “пике”.

Что думают эксперты по поводу перспектив 2023 года?

Деятельность центрального банка несколько омрачает настроения инвесторов, которые ожидают окончания цикла повышения ставок.

Аналитики считают, что S&P 500 может протестировать минимумы 2022 года в первой половине текущего года и несколько восстановить позиции к концу года при условии разворота политики ФРС.

Согласно исследованиям Bank of America, крупнейшие управляющие пока не верят в бычий сценарий. Из 253 управляющих с суммарными активами в управлении $710 млрд, 39% не открывают или сокращают позиции в акциях США, что является максимальным показателем с 2005 года. Средний прогноз по индексу S&P 500 на конец года — 3900 пунктов

Еще более пессимистично настроен один из главных «медведей» Уолл-стрит, главный стратег по рынку акций Morgan Stanley Майкл Уилсон. Он считает, что рецессия и падение корпоративной выручки приведут S&P 500 к концу года до уровня 3000 пунктов. Рост в начале года может быстро иссякнуть, считает он — «медвежьи» рынки умеют всех обманывать, прежде чем действительно закончатся».

Эксперты JP Morgan пока выглядят более оптимистично, отмечая, что после падения в первых кварталах, индекс широкого рынка может подняться к 4200 пунктов к концу года.

Главный стратег Stifel Барри Баннистер видит потенциал роста S&P 500 до 4300 пунктов в первом полугодии, при условии, что инфляция замедлится, ФРС остановит цикл повышения ставки, и не наступит рецессия. При этом, драйверами роста будут стоимостные акции — бумаги компаний, показатели которых сильно зависят от общей макроэкономической ситуации.

В отличие от предыдущих прогнозов, он видит снижение во второй половине года на фоне возможного роста цен на сырье, а также учитывая то, что влияние агрессивного повышения ставки ФРС проявляется с запаздыванием по времени.

Эксперты предупреждают, что быстрое ужесточение финансовых условий порождает стресс, который угрожает макроэкономической стабильности.

Брюс Касман, руководитель отдела экономических и политических исследований JP Morgan считает, что фундаментальные факторы, вероятно, ухудшатся, поскольку финансовые условия продолжают ужесточаться, а денежно-кредитная политика становится все более ограничительной. Эксперт отмечает, что американская экономика, вероятно, войдет в легкую рецессию, при этом рынок труда сократится, а уровень безработицы вырастет примерно до 5%.

“Доминирующим событием в различных представленных сценариях является рецессия в США… но время этого прорыва, курс политики ФРС и последствия для остального мира различаются”.

Потребители уже в основном исчерпали свои сбережения во время пандемии COVID и впервые сталкиваются с расширяющимся негативным эффектом на все классы активов одновременно — будь то жилье, облигации, акции, частные инвестиции или Crypto.

Этот снежный ком набирает обороты, поскольку потребители и бизнес сокращают расходы и капитальные вложения.

По итогам первого квартала 2023 года акции энергетического сектора показали худшие результаты в индексе S&P 500, упав почти на 4%, в то время как технологические акции показали наибольший рост, прибавив более 20% благодаря устойчивому росту производителя чипов NVIDIA (+90%) и технологических гигантов Apple (+26,6%) и Microsoft (+19,11%).

Эксперты отмечают, что, кроме традиционных стратегий инвестирования в бумаги дивидендных аристократов или устойчивых зарекомендовавших себя компаний, альтернативой 2023 года могут стать компании, связанные с технологиями искусственного интеллекта.

Новую волну интереса к ИИ вызвала презентация чат-бота ChatGPT компании OpenAI.

Microsoft сообщила о расширении партнерства с OpenAI, а также об интеграции ChatGPT в свои продукты — поисковую систему Bing и браузер Edge.

Alphabet представила в ответ свой ИИ чат—бот Bard.

Среди компаний, которые ведут разработки в области технологий ИИ можно выделить технологических гигантов Microsoft, Alphabet и Amazon.

На американском рынке в этом сегменте также представляют интерес производители полупроводников и поставщики программных решений.

Например, бумаги C3.ai, Inc. (AI) выросли более чем на 160% за первый квартал 2023 года.

C3.ai (AI), D

Компания является поставщиком программных решений с использованием искусственного интеллекта для корпоративных приложений.

SoundHound (SOUN) — компания, которая разрабатывает технологию разговорного ИИ, также сотрудничает с автопромом, внедряя голосовых помощников в систему управления транспортным средством.

SoundHoun, ожидает, что 90% новых автомобилей будут оснащены голосовыми помощниками. Компания прогнозирует увеличение выручки на 50% в текущем году.

Акции SOUN взлетели почти на 400% в феврале с начала года, но затем стремительно снизились и на конец первого квартала торгуются с ростом на 100%, по сравнению с открытием января.

SoundHound (SOUN), D

First Trust Nasdaq AI and Robotics ETF (ROBOT) — ETF, который отслеживает компании, занимающиеся искусственным интеллектом, робототехникой и автоматизацией, включает акции таких компаний как C3.ai (AI), Pegasystems (PEGA), Valeo (VLEEY), ANSYS (ANSS), UiPath (PATH).

BigBear.ai Holdings (BBAI), производящая аналитические инструменты на основе ИИ для оборонных и разведывательных служб США на максимуме взлетела на 840% с начала года; в конце марта рост составил +179%.

BigBear.ai Holdings (BBAI), D

Для более консервативных инвесторов в данном сегменте интерес представляют Nvidia (NVDA), Broadcom (AVGO), Marvell Technology (MRVL).

Компании с малой капитализацией страдают во время рецессии, инфляции и дорогих кредитов.

Улучшение экономических и инфляционных условий может значительно повысить привлекательность таких компаний.

Европейский рынок

Акции континентальной Европы выглядят более устойчиво, демонстрируя рост в первом квартале 2023 года после провального 2022 года.

Немецкий DAX за первые три месяца вырос на 12,25%, французский CAC 40 — на 13,11%, FTSE MIB — на 13,98%.

Европейские индексы

Заполненные газом хранилища и аномально теплая зима сгладили энергетический шок в регионе.

Экономические настроения улучшились в первые месяцы года — сводный индекс деловой активности вышел в зону роста.

Композитный PMI S&P Global Eurozone Composite вырос до 54,1 в марте 2023 года, что стало лучшим показателем с мая 2022 года.

Однако, рост обусловлен исключительно сектором услуг, тогда как сектор производства сокращался.

Композитный PMI Еврозоны

Аналитики прогнозируют, что рост цен на энергоносители во второй половине года приведет к новому витку инфляции. Высокие затраты на энергию и ослабление производственной активности вероятно приведут к рецессии в Европе.

В ответ на рост инфляции ЕЦБ ужесточает свою денежно-кредитную политику.

Денежно-кредитные и финансовые условия для домашних хозяйств и компаний стали слишком жесткими. Эксперты ожидают, что их негативные последствия в полной мере проявятся в четвертом квартале.

Bloomberg опубликовал прогноз на 2023 год, согласно которому на европейском рынке наиболее успешными могут оказаться акции французских компаний — производителей люксовых товаров — LVMH (владеет Louis Vuitton, Dior, Givenchy, Moët & Chandon), Kering (Gucci, Saint Laurent, Balenciaga) и Hermes.

Как отмечают эксперты, на их долю вместе с производителем косметики L’Oreal, пришлось больше трети прироста индекса с начала года.

Инвесторы ожидают увеличение спроса на люксовые товары со стороны китайских потребителей после отмены жесткого карантина.

Роланд Калоян, стратег на рынке европейских акций в банке Societe Generale SA заявил: «Акции люксовых компаний остаются фаворитами инвесторов на протяжении довольно длительного времени. Но технологическим компаниям сейчас ветер не слишком дует в паруса, поэтому премиум-бренды оказались в центре внимания, особенно в условиях открытия экономики Китая».

Также позитивно выглядят бумаги промышленных компаний Schneider Electric (+17,56%) и Air Liquide (+16,5%).

Финансовый сектор прибавил около 10%, в основном благодаря росту банка BNP Paribas.

Другая сторона медали — компании, пересматривающие свои инвестиции в Европе.

После принятия Байденом Закона о снижении инфляции (IRA) многие компании среди которых Tesla, Northvolt, Linde, Volkswagen, Enel, выразили заинтересованность в получении субсидий США.

Для Европы — это вызов, так как программа слишком привлекательна для компаний, а для Европы это может обернуться потерей ключевых инвесторов.

Азиатские рынки

Китай

Китайские акции с начала года демонстрируют позитивную динамику — за первые три месяца основной индекс Шанхайской фондовой биржи Shanghai Composite вырос на 6%.

Гонконгский HSI вырос на 3%.

Индексы Китая и Гонконга

Индекс MSCI China, который отслеживает китайские компании, котирующиеся в США, Гонконге и на материке, вырос примерно на 45% по сравнению с минимумом в октябре, но по-прежнему примерно на 45% ниже по сравнению с началом 2021 года.

Деловая активность в Поднебесной восстанавливается после отмены карантинных ограничений.

Индекс потребительских цен в Китае вырос в феврале на 1% по сравнению с прошлым годом, в январе рост составил 2,1%.

Цены производителей упали больше, чем ожидалось, из-за снижения цен на сырьевые товары.

Данные по инфляции показывают, что Китай вряд ли столкнется с повышенной инфляцией, как в США и Европе, поэтому центробанк будет и дальше придерживаться своей достаточно умеренной денежно-кредитной политики для поддержки экономики в условиях слабого рынка недвижимости, снижения объемов экспорта и хрупкого доверия потребителей.

НБК седьмой месяц подряд сохраняет свои ключевые кредитные ставки без изменений.

Народный банк Китая снизил нормативы обязательных резервов для банков, что позволяет высвобождать ликвидность.

Поднебесная наращивает инвестиции в инфраструктуру в области энергетики, транспорта, логистики, водного хозяйства, в технологии 5G, искусственного интеллекта, Big Data, поддерживает передовые производственные сектора.

Важнейшим негативным фактором является усиление напряженности между Пекином и Вашингтоном. Ограничения уже коснулись технологического сектора Китая и угроза дальнейшего экономического давления нарастает.

Агентство Moody’s заявило, что внешняя среда будет оставаться сложной для Китая, на фоне пересмотра США и другими странами своих подходов к торговой политике и инвестиций в технологии в свете растущих геополитических рисков.

Ограничение инвестиций в Китай, блокирование доступа к технологиям, ограничение доступа на рынок для китайских фирм и продвижению политики диверсификации будут оказывать давление на инвесторов.

Эксперты отмечают перспективные активы для инвестирования в 2023 году — ENN Energy, Alibaba Group, Geely Automobile, Baidu, China Life Insurance, Xinyi Solar, KraneShares CSI China Internet ETF, China Construction Bank.

Российский рынок

На российском рынке очень много поставлено на карту геополитики. От того как будут разворачиваться события в Украине, и от санкционной политики зависит ситуация, как в отдельных сегментах, так и в экономике в целом.

Начало 2023 года выглядит позитивно для основных индексов Московской биржи.

Индексы MOEX, M

В первом квартале индекс МосБиржи вырос на 13%, превысив уровень 2400 пунктов впервые с конца сентября 2022 года.

Позитивным фактором для рынка является возобновление выплат дивидендов многими публичными компаниями.

“Сбербанк” объявил о рекордных дивидендах по итогам 2022 года.

Также о выплатах инвесторам заявили «Фосагро», «Новатэк», «Интер РАО», «Мосбиржа», «Группа Позитив» и другие.

Поддержку инвесторам также оказывают данные, которые свидетельствуют о постепенном восстановлении экономики РФ.

Среди наиболее перспективных инструментов российского рынка эксперты называют бумаги “Сбербанка”. Аналитики ожидают, что в 2023 году Сбер может выйти на показатели прибыли, соответствующие докризисным уровням.

В 2022 году прибыль банка упала на 80%, в то время как за два месяца 2023 года показатель достиг уровней предыдущего года. Банк направил на дивиденды рекордную сумму 565 млрд рублей, или 25 рублей на акцию.

В секторе металлов и добычи могут заинтересовать бумаги “НЛМК”, «Северстали», “ММК”, «Норникеля» и «Русала».

На фоне роста цен на золото на мировых рынках интерес представляют акции золотодобывающих компаний — ПАЛ «Полюс», “Polymetal”.

В нефтегазовом секторе инвесторы ожидают снижения дисконта Urals к Brent после объявленного сокращения российской добычи на 500 000 баррелей в сутки.

Среди дивидендных историй привлекательно выглядят бумаги «Лукойла», выплаты которого могут составить 505 рублей на акцию.

Также эксперты обращают внимание на «Роснефть, которая смогла значительно переориентировать свои экспортные потоки на Восток, и «Татнефть», которая нарастила выручку на 18%, а операционную прибыль на 62% в прошлом году.

Одной из наиболее интересных компаний сектора является «Новатэк» на фоне реализации проектов в сфере производства сжиженного газа. Компания также платит дивиденды 60,5 рублей на акцию.

Сырьевые рынки

Нефть

Эксперты JP Morgan отмечают, что основные тенденции на рынке нефти благоприятны, и ожидают, что в среднем цена Brent составит около $90 за баррель в 2023 году и $98 в 2024 году.

Прогноз по WTI — в среднем $83 за баррель.

По данным Международного энергетического агентства (IEA), рост мирового спроса на нефть резко ускорится в течение 2023 года с 710 тысяч баррелей в сутки в 1 квартале до 2,6 млн баррелей в сутки в 4 квартале.

Прогнозируется, что среднегодовой рост снизится с 2,3 млн баррелей в сутки в 2022 году до 2 млн баррелей, а мировой спрос достигнет рекордных 102 млн б/с.

ОПЕК прогнозирует рост спроса на нефть на 2,3 млн баррелей в сутки, до 101,9 млн б/с в 2023 году

ОПЕК скорректировала некоторые прогнозы, поскольку считает, что Запад и Азия, вероятно, будут двигаться в противоположных направлениях. Организация понизила прогноз спроса для богатых стран, входящих в ОЭСР и повысила для стран, не входящих в ОЭСР, к которым относятся Китай и Индия.

Коммерческие запасы нефти растут с начала года и в январе в странах ОЭСР превысили показатели прошлого года, но находятся ниже своих средних пятилетних уровней.

ОПЕК снизила оценку добычи нефти и газового конденсата в РФ на 50 000 б/с — до 10,13 млн б/с.; в США — на 50 000 б/с до 20,14 млн б/с.

Экспорт российской нефти упал на 500 тыс. баррелей в сутки до 7,5 млн б/с в феврале из-за вступления в силу эмбарго ЕС на нефтепродукты.

Эмбарго привело к изменению направления поставок из РФ. Основные потоки теперь направляются в Азию.

В феврале на Россию приходилось около 40% и 20% импорта Индии и Китая соответственно. В январе на эти две страны пришлось более 70% российского экспорта сырой нефти.

При этом, поставки в ЕС и его союзников по «большой семерке» упали почти на 2 миллиона баррелей в сутки по сравнению с довоенным уровнем.

В целом, экспорт нефтепродуктов РФ сократился на 650 тыс. баррелей в сутки в годовом исчислении.

В начале 2023 года предложение опережает все еще вялый спрос, рост запасов удерживает цены в узком коридоре.

Фьючерсы на сырую нефть упали примерно на 2 доллара за баррель в феврале, на фоне более слабого восстановления Поднебесной и жесткой политики ФРС в отношении ставок.

В марте снижение котировок продолжилось, так как обострились макроэкономические опасения из-за разворачивающегося банковского кризиса.

Контракты WTI подешевели на 1,9 доллара, Brent — на 4,85 долларов за баррель и в марте обе марки торгуются ниже $80.

Фьючерсы на нефть NYMEX, M

Аналитики отмечают, что, несмотря на устойчивый рост спроса в Азии, рынок находится в профиците уже три квартала подряд.

Ситуация должна измениться во втором полугодии, когда сезонные тенденции и восстановление Китая должны повысить спрос до рекордных уровней.

Металлы

Эксперты считают, что 2023 год будет переходным для рынка цветных металлов, когда цены снова протестируют минимумы.

Открытие Китая спровоцировало рост цен на сырье, поскольку страна является крупнейшим в мире потребителем сырьевых товаров.

Фьючерсы на медь показали лучший результат за первый месяц года с 2003 г.

Цены на медь в Лондоне подорожали с 8400 долларов за тонну до 8935 долларов за первый квартал.

Цены на медь на LME

Эксперты дают позитивный прогноз для драгоценных металлов.

Если ФРС возьмет паузу в повышении ставки, это будет способствовать бычьему прогнозу цен на золото и серебро во второй половине 2023 года.

Высокая инфляция исторически была бычьим фактором для драгоценных металлов, которые выступают в качестве защитных активов.

В марте 2023 года цена на золото поднялась выше психологически важного уровня 2000 долл. за унцию.

Опасения по поводу банковского кризиса и рецессии толкают котировки вверх.

Также перспектива снижения ставок поддерживает цены на золото, так как драгоценный металл выигрывает, когда доходность казначейских облигаций падает.

Эксперты ожидают, что в текущем году котировки драгоценного металла останутся в диапазоне от $1800 до $2000 за тройскую унцию.

Фьючерсы на золото COMEX, W

В случае закрепления цены выше уровня $2000, можно ожидать рост к $2100–2200.

В качестве инструмента инвестирования в золото наиболее популярны биржевые инвестиционные фонды.

Слитки и монеты надежны, но менее ликвидны.

На Московской бирже для розничных инвесторов доступны “золотые” БПИФы — «Альфа-Капитал Золото» (AKGDA), «Золото. Биржевой» УК ВИМ (GOLD), «Первая — Фонд Доступное Золото» (SBGD), «Райффайзен — Золото» (RCGL), «Тинькофф Золото» (TGLD).

Результаты в трейдинге индивидуальны и зависят от опыта и личной дисциплины. Улучшить свои навыки и дисциплину можно на нашем Курсе: "Трейдинг Основы"

_–_хайп_или_будущее.webp)