Основные моменты:

Ситуация в прошедшем месяце вращалась вокруг двух основных тем — пандемия коронавируса, президентские выборы в США. Остальные новости, очень значимые или менее значимые, так или иначе, рассматривались в контексте данных событий.

В прошедшем месяце подводились итоги третьего квартала — результаты выглядели позитивно. Получившая в летние месяцы передышку экономика начала показывать первые признаки оздоровления. Однако осенью пандемия COVID19 с новой силой, “девятым валом” накрыла планету. И вновь правительства вынуждены объявлять все более жесткие карантинные меры. В последнюю неделю месяца на мировых рынках появились панические настроения.

Пандемия по-прежнему остается доминирующим фактором. Кроме того, есть опасения, что по мере приближения зимы, ситуация будет осложнена традиционным сезоном гриппа, что усугубит давление на системы здравоохранения. Это негативно отразится на экономике, особенно в тех отраслях, которые уже пострадали от карантинных ограничений.

Очередные пакеты помощи могли бы смягчить экономические последствия от ограничений, однако, в текущий момент, по сравнению с началом пандемии, меры стимулирования используются более осторожно. Многие страны уже имеют огромный бюджетный дефицит, и им необходимо учитывать уровень долга.

Американский рынок

В США весь месяц инвесторы с напряжением ожидали, что демократы и республиканцы смогут договориться о новых стимулах, и их надежды и ожидания, как в зеркале, отражались на движениях акций. Ближе к концу октября стало понятно, что до выборов договоренностей не будет. Инвесторы начали фиксировать прибыли и закрывать длинные позиции.

Основные американские индексы по итогам месяца закрылись с отрицательными значениями — S&P 500 -1,8%, NASDAQ 100 -2,4%, DJIA -3,95%. В последнюю неделю падение было рекордным за полгода — S&P 500 -5,04%; NASDAQ 100 -4,98%, DJIA -6,03%.

Американские индексы

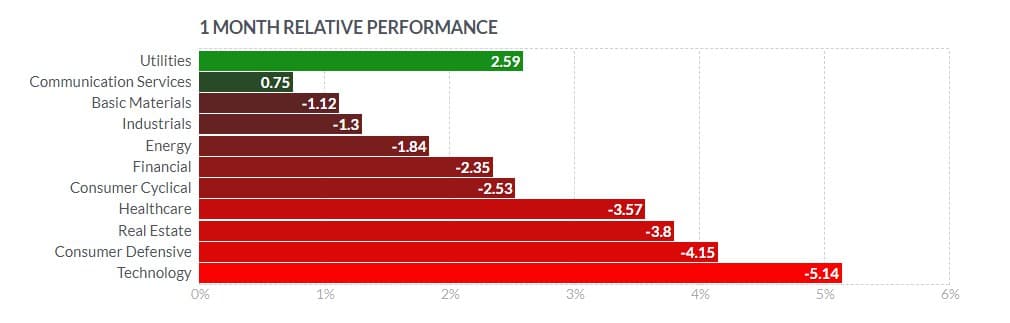

Большинство секторов S&P 500 закрылись снижением. Устояли в зеленой зоне только сектора коммунальных компаний и коммуникаций. Последний удержался “на плаву” только благодаря 8% росту такого гиганта как GOOGL.

Наибольшее месячное падение демонстрировали технологические компании -5,14% — AAPL -6,79%, MSFT -4,7%, ADBE -10,49%, INTC -15,24%, AMD -11,28%, IBM -7,79%.

Бумаги сектора здравоохранения потеряли 3,57% рыночной капитализации, антилидерами стали акции ведущих компаний отрасли — AMGN -15,05%, GILD -8,16%, MRK -7,88%, LLY -9,59%, JNJ -6,93%. Увеличение числа случаев заболеваний COVID19, “затмило” даже положительные новости о вакцинах и сообщение AstraZeneca о том, что ее вакцина-кандидат вызвала устойчивый иммунный ответ у пожилых людей.

Бумаги промышленных компаний в совокупности потеряли 1,3%. Лучше рынка выглядели GE +18,9%, CAT +7,05%, ADP +14,71%.

Акции финансовых корпораций и банков также закрылись в основном в красной зоне. Антилидерами были платежные сервисы Visa и Mastercard — минус 10,64% и 15,94%, соответственно. Лучше рынка выглядели акции банков USB +8,19, MTB +12,33%, FITB +10,41%.

Лидеры отрасли показали менее позитивную динамику — WFC -8,98%, BRK-B -4,77%, BAC -1,66%, JPM +1,1%.

Сектора S&P 500

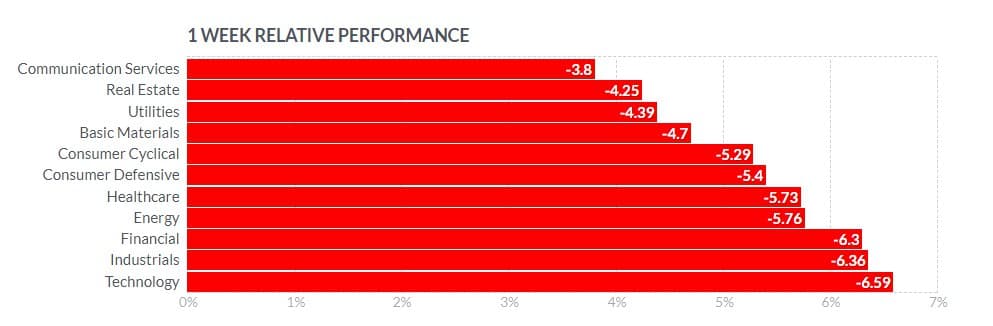

Последняя неделя октября стала худшей на рынке акций с марта. Снижение было широкомасштабным и сильным, что называется, “по всем фронтам”.

Недельное снижение в секторах S&P 500

Октябрь традиционно является месяцем подведения итогов третьего квартала. Компании начали публиковать отчетность.

Результаты технологических и интернет-гигантов Apple, Amazon, Alphabet и Facebook превзошли консенсус-прогнозы по выручке и прибыли. Тем не менее, акции этих компаний, кроме Alphabet (GOOGL +8,62%), закрылись по итогам месяца в красной зоне — AAPL -6,79%, AMZN -5,75%, FB -1,32%.

Крупнейшие энергетические корпорации отчитались о громадных убытках. Лидеры нефтегазовой отрасли США ExxonMobil XOM -1,45%, Chevron CVX -1,31%.

Экономические показатели.

Валовой внутренний продукт США увеличился в годовом исчислении на 33,1% в третьем квартале, что выше консенсус-прогноза 31%. Еженедельные заявки на пособия по безработице, оказались ниже ожиданий 775 тыс. и достигли нового пандемического минимума 751 тыс. после предыдущего показателя 791 тыс.

Повторные заявки также продолжили снижение с 8,5 миллионов до 7,8 миллионов.

Личные доходы в сентябре м/м выросли на 0,9% после снижения на 2,5%, что почти вдвое выше прогноза роста на 0,4%.

Личные расходы также превысили ожидания — рост на 1,4% после 1% в предыдущем периоде.

Базовый ценовой индекс расходов на личное потребление в годовом выражении был ниже прогноза 1,7% и составил 1,5%.

По данным Министерства торговли, заказы на товары длительного пользования в сентябре выросли больше, чем ожидалось на 1,9%.

Индекс деловой активности в производственном секторе в октябре был немного выше чем в сентябре 53,3 против 53,2; в сфере услуг 56 против 54,6.

Европейский рынок

Акции в Европе показали самое сильное падение с марта. Инвесторы обеспокоены тем, что карантинные меры, направленные на сдерживание пандемии, могут подтолкнуть экономику еврозоны к двойной рецессии. “Масла в огонь” добавила политическая ситуация в США.

Немецкий DAX 30 упал на 9,44%, французский CAC 40 потерял 4,36%, британский FTSE 100 снизился на 4,46%.

Европейские индексы

ЕЦБ после октябрьского заседания объявил, что сохраняет свою денежно-кредитную политику неизменной, сохранив процентные ставки на прежних уровнях.

Экономика еврозоны в третьем квартале восстанавливалась быстрее, чем ожидалось, но эксперты отмечают, что дефляция продолжается.

По оценкам Евростата, ВВП Q3 вырос на 12,7% после сокращения на 11,8% Q2.

Индекс деловой активности в производственном секторе в ЕС в октябре 54,4, предыдущее значение 53,7. В секторе услуг значение индикатора было снижено до 46,2 с 48,0.

Валовый внутренний продукт в Германии в третьем квартале г/г снизился на 4,1%, предыдущее значение -11,3%. В квартальном выражении зафиксирован рост на 8,2% после падения на 9,8% в предыдущем периоде.

Розничные продажи в Германии в сентябре выросли на 6,5% г/г после показателя месяцем ранее 3,7%. Однако в месячном выражении зафиксировано падение на 2,2% после 3,1% роста в августе.

Деловая активность в Германии росла в производственном секторе и снижалась в сфере услуг из-за новых ограничений.

Уровень безработицы в октябре снизился до 6,2% с 6,3%.

Потребительские цены упали на 0,3% в годовом исчислении второй месяц подряд, что соответствовало ожиданиям.

Показатели деловой активности в Великобритании в октябре снижались и в производственном секторе и в сфере услуг.

Розничные продажи в сентябре в UK выросли на 4,7% г/г с 2,7%; в месячном выражении рост составил 1,5% по сравнению с 0,9% в августе.

Для Великобритании все вероятнее сценарий Brexit без сделки. Хотя большинство экспертов считают что такой вариант неприемлем и невыгоден для обеих сторон.

Акции Китая стартовали в октябре ростом, но затем присоединились к общему падению. В итоге Shanghai Composite закрылся с +0,2%. Коммунистическая партия Китая провела свой пятый пленум в Пекине с 26 по 29 октября, в ходе которого был представлен пятилетний план долгосрочного экономического и социального развития страны. Стратегическим принципом стало поддержание более качественного роста за счет инноваций и реформ. Лидеры партии также объявили цели модернизации на следующие 15 лет до 2035 года, включая повышение ВВП на душу населения в Китае до уровня «умеренно развитых стран». ВВП Поднебесной Q3 вырос на 4,9% г/г после 3,2% Q2. В квартальном выражении рост в третьем квартале замедлился до 2,7% с 11,7% во втором квартале. Розничные продажи выросли на 3,3% г/г в сентябре по сравнению с 0,5% в августе. Промышленное производство увеличилось на 6,9% с 5,6%. Индекс потребительских цен в сентябре г/г 1,7%, это ниже роста 2,4% в предыдущем периоде. Индекс деловой активности в секторе услуг показал рост, в производственном секторе — небольшое снижение. Одним из самых обсуждаемых событий корпоративного сектора стала новость о том, что китайская финтех-компания Ant Group готовится к своему мега IPO, в результате которого планируется привлечь около 35 миллиардов долларов США за счет двойного листинга на биржах Гонконга и Шанхая — это обещает стать крупнейшим IPO в мире, превышающим 29 миллиардов долларов США Saudi Aramco в прошлом году. Азиатские индексы Российский фондовый рынок выглядел очень уязвимым в прошедшем месяце. Совокупность экономических и политических факторов оказывала сильное давление на решения инвесторов. Геополитическая составляющая усиливала давление пандемии, падения цен на нефть и того удара, который уже был нанесен коронавирусом по национальной экономике. Основные индексы Московской биржи закрылись падением. Индекс РТС закрылся снижением на 9,5% на шестимесячных минимумах. RTSI, М Индекс МосБиржи просел на 7,41%. IMOEX, М По итогам месяца аутсайдерами среди “голубых фишек” были акции Аэрофлота (AFLT) -23,2%. Компания отчиталась о чистом убытке за период январь-сентябрь 2020 года по РСБУ, который составил 65,56 млрд рублей против прибыли в размере 7,25 млрд рублей годом ранее. Выручка "Аэрофлота" за отчетный период упала в 2,4 раза. Бумаги энергетических компаний демонстрировали резкое снижение на фоне падения цен на нефть и опасений снижения спроса на энергоносители на мировых рынках вследствие пандемии. Транснефть -10,5%, ЛУКОЙЛ - 9,5%, Роснефть -8,3%, Сургутнефтегаз -5%, Новатэк -10,2%, Газпром -8,8%. Практически все сектора закрылись в красной зоне. Бумаги SBER -12,7%, VTB -5%, IQIWI -13,1%, YNDX -10,6%, MGNT -4,8%, DSKY -6,25%. Полюс (PLZL) -4,2%, POLYMETAL (POLY) -0,3%, Алроса (ALRS) -3,2%. Лучше рынка выглядели бумаги AFKS+19,8%, CHMF+9,38%, NLMK +7,62%, LSRG +6,0%. Российские акции, М Цены на нефть ускорили падение и закрылись снижением второй месяц подряд. Энергетический комплекс находится под давлением из-за опасений, что возобновление пандемии Covid в США и Европе приведет к снижению спроса при ужесточении карантинных мер. Фьючерсы на нефть марки WTI достигли пятимесячного минимума. Декабрьские фьючерсы подешевели на 11,56%, закрыв октябрьские торги на уровне $35,79 за баррель, зафиксировав минимум на отметке $34,92 за барр. Декабрьский фьючерс WTI, NYMEX, M Январский фьючерс на нефть марки Brent потерял 11,25%, закрыв торги на уровне $37,94 за баррель. Январский фьючерс Brent, NYMEX, M Рост добычи нефти в Ливии является дополнительным фактором давления на рынок. Данные от Baker Hughes показали, что количество активных нефтяных вышек в США выросло на +10 установок за неделю, закончившуюся 30 октября, до 5-месячного максимума 221 установок. Согласно последним данным EIA, запасы сырой нефти в США были на + 10,1% выше сезонного среднего за 5-летний период, запасы бензина — на + 2,4% выше среднего за 5 лет; запасы дистиллятов на + 16,7% выше среднего за 5 лет. Добыча сырой нефти в США выросла на 12,1% до 11,1 млн баррелей в сутки и снизилась на -2,0 млн баррелей в сутки (-15,3%) с рекордного уровня в 13,1 млн баррелей в феврале. Медвежьими факторами для рынка нефти являются: Бычьими факторами являются: Декабрьское золото Comex (GCZ20) закрылось снижением на 0,82%. Декабрьский фьючерс на золото, COMEX, M Декабрьское серебро (SIZ20) закрылось повышением на 0,65%. Золото пользуется поддержкой из-за пандемии Covid, которая ограничила перспективы глобального роста и вынудила центральные банки проводить «голубиную» политику. Это благоприятствует спросу на золото как на актив-убежище. Вместе с тем, пандемия сдерживает глобальный экономический рост, что негативно влияет на спрос на промышленные металлы и серебро. Комментарии в последнюю пятницу октября вице-президента ЕЦБ Гиндоса были оптимистичными для золота, но отрицательными для промышленных металлов и серебра, когда он сказал, что перспективы роста в еврозоне в четвертом квартале ухудшились из-за ужесточения карантинных мер. Драгоценные металлы продолжают оставаться убежищем из-за возросшей политической напряженности в США, напряженности между США и Китаем и рисков выхода Великобритании из ЕС без сделки. Результаты в трейдинге индивидуальны и зависят от опыта и личной дисциплины. Улучшить свои навыки и дисциплину можно на нашем Курсе: "Трейдинг Основы"Китай

Российский рынок

Сырьевые рынки

Нефть

Золото