Основные моменты:

Август 2020 был очень противоречивым месяцем. Это еще один месяц под знаком неопределенности, которая вообще-то присутствует в каждом прогнозе — равноценно, как на глобальном уровне, так и на уровне конкретного региона или бизнеса.

Для американского фондового рынка август 2020 стал одним из лучших в истории, да и экономика в разных регионах планеты демонстрировала признаки восстановления.

Но ВОЗ предупреждает, чтобы мир не терял бдительности — есть тревога и опасения, что пандемия никуда не ушла и в любой момент может накрыть второй волной. И новые карантинные ограничения могут быть еще более разрушительными для экономики в глобальном масштабе, чем сама пандемия.

Обнадеживают новые сообщения об очередных испытаниях вакцин. Как никогда, очевидно, что инвесторы покупают на ожиданиях.

Глобальное восстановление происходит неравномерно. Для сравнения — Китай и Южная Корея восстановили большую часть своих потерь, Франция и Великобритания менее 60%.

Американский рынок

Индекс S&P 500 наконец смог преодолеть максимум февраля 3393,52 и закрылся в последнюю сессию месяца на уровне 3500,31.

S&P 500, M

Показатель прибавил +7,01% и зафиксировал исторический максимум 3514,77.

Аналитики утверждают, что для S&P 500 это был лучший август с 1986 года. С минимумов 23 марта индекс широкого рынка в своем рекордном стодневном ралли вырос более чем на 50%.

Интересно: Это было третье по скорости восстановление индекса после самого короткого медвежьего рынка с 1929 года, который продлился всего 33 календарных дня, с 19 февраля по 23 марта, с падением на 34% — в 1982 году потребовалось три месяца, чтобы выйти на докризисный уровень, в 1990 году — четыре месяца.

Несмотря на то, что S&P 500 превысил свои февральские пики, 40% из 147 отраслей, входящих в состав индекса, находятся на минусовых отметках на десятки процентов ниже докризисных значений.

Эксперты уже давно говорят о том, что рост фондового рынка все больше выглядит алогичным на фоне состояния реальной экономики.

Согласно исследованиям Deloitte, опубликованным в конце августа, 84% финансовых директоров компаний из рейтинга Global 500 считают, что американский рынок акций давно переоценен.

S&P 500 феерично вырос с марта по август более чем на 50%, NASDAQ — более чем на 70%. Но согласно опросу, 60% топ-менеджеров оценили состояние американской экономики как «плохое» или «очень плохое», отдав пальму первенства экономике Китая.

Wall Street не слышит доводы экономистов и живет своей жизнью, в которой инвесторы продолжают покупать акции в ответ на беспрецедентные потоки ликвидности от ФРС.

Аналитики Уолл Стрит видят ситуацию более позитивно. Они отслеживают и фиксируют признаки восстановления, несмотря на рекордное падение ВВП во втором квартале. Инвесторы и дальше будут оптимистичны, пока федеральный резерв поддерживает рынки.

Падение чистой прибыли корпораций в первом полугодии оказалось не таким сильным, как ожидалось. По данным Citi, за период прибыль на акцию была почти на $8 больше, чем ожидалось.

DJIA по итогам месяца вырос на 7,57%. С 31 августа в составе индекса Dow Jones произошла ротация — акции Exxon Mobil, Pfizer Inc. и Raytheon Technologies Corp. были выведены из состава показателя. Вместо них включены бумаги Salesforce.com, Amgen Honeywell International.

Технологический индекс обновлял максимумы, ставя один рекорд за другим — NASDAQ Comp +9,59%.

Одним из наиболее заметных событий месяца стали сплиты акций AAPL 1 к 4 и TSLA 1 к 5.

На торгах 31 августа после дробления бумаги AAPL +3,39%, с закрытием на $129,04; TSLA +12,57%, закрыв торги на $498,32.

Акции компаний с малой капитализацией в августе выглядели не менее позитивно. Индекс Russell 2000 за месяц вырос на 5,50%, хотя до февральских максимумов не дотянул почти 6%.

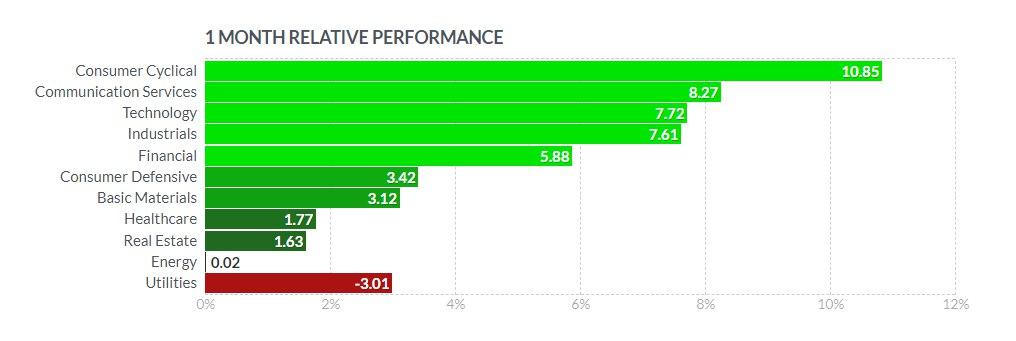

Сектора индекса S&P 500 по итогам месяца показали очень неоднозначный результат — от почти 11%-го роста в секторе потребительских циклических товаров до минус 3,01% в коммунальном секторе.

Сектора S&P 500

Сектор услуг коммуникации увеличил капитализацию на 8,25%. Драйверами роста были акции FB +15,58%, TWTR +11,48%, GOOGL +9,52%, DIS +12,77%.

Технологический сектор вырос на 7,72%. Лидировали AAPL +21,44%, NVDA +26,06%, MSFT +10,01%, ADBE +15,04%. Аутсайдерами были MU — 10,08%, CSCO — 10,36% .

Индустриальный сектор увеличил капитализацию на 7,61%. Наибольший рост наблюдался в акциях XON +10,83%, EMR +12,03%, PH +15,14%.

Финансовый сектор +5,88%. Лидировали MA +16,10%, V +11,34%, BRK +11,37%.

Более 3% роста продемонстрировал сектор базовых материалов, здравоохранение +1,77%, практически без изменений +0,02% энергетические компании.

Экономическая статистика

Председатель ФРС Джером Пауэлл объявил о серьезных изменениях в политике центробанка.

Для поддержки экономики и рынка труда федеральный резерв официально согласился на политику «таргетирования средней инфляции». Это позволит инфляции «умеренно» превышать 2%-ную цель ФРС «в течение некоторого времени» после периодов, когда она будет ниже этой цели.

Центральный банк склонен допустить рост инфляции выше стандартного целевого показателя в 2%, и только потом повысить процентные ставки.

Также ФРС изменила свой подход к занятости.

Ситуация на рынке труда остается напряженной — восстановление экономической активности и постепенное снятие ограничений ведут к новым вспышкам и росту заболеваемости. И приходится в той или иной мере возвращаться к усилению карантина. Сокращение объемов производства и остановка предприятий ведут к увольнениям работников.

Согласно отчету Бюро трудовой статистики количество рабочих мест, созданных вне сельского хозяйства в июле составило 1763 тыс. после 4791 тыс. в июне и прогнозе 1600 тыс.

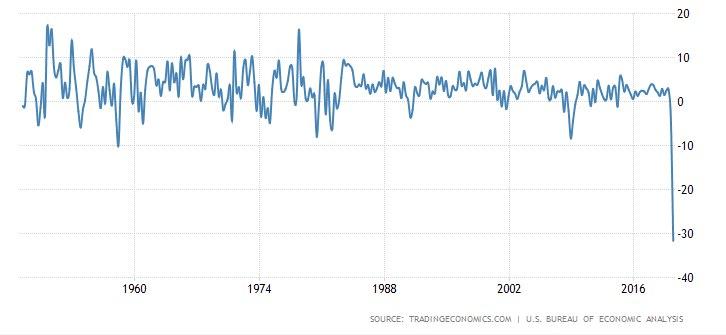

Экономика США во втором квартале продемонстрировала самый большой спад за всю историю из-за ограничений деловой активности в связи с пандемией.

Согласно пересмотренным данным Министерства торговли, ВВП во втором квартале упал на 31,7%. Это значение было пересмотрено в сторону понижения по сравнению с первоначальной оценкой 32,9%.

Квартальный ВВП США

PMI в производственной сфере в июле снизился до 50,9 в июле после 51,3 в июне и прогнозе 52.

Индекс цен производителей в июле -0,4% г/г, прогноз -0,7%, -0,8% в июне.

Потребительская инфляция в июле без учета продовольствия и энергоносителей выше ожиданий +1,6% г/г против 1,1% и 1,2% в июне. В месячном выражении показатель вырос на 0,6% при ожиданиях 0,2%.

Индекс деловой активности ISM в производственном секторе 54,2 в июле (после 52,6 в июне и прогнозе 53,6), в секторе услуг рост 58,1 (после 57,1 в июне и прогнозе 55,0).

Индекс потребительских настроений Мичиганского университета за август был пересмотрен в сторону повышения до 74,1 с предварительного значения 72,8, что выше июльского значения 72,5.

Европейский рынок

Европейский рынок точно так же страдает от ожиданий второй волны и неопределенности. Смягчение карантинных мер позволило людям вернуться на рабочие места — были сняты ограничения на передвижения, возобновилась работа. И тут же поползли вверх показатели заболеваемости в Испании, Германии, Франции, Австрии и опять пришлось вводить ограничения.

Индекс деловой активности Markit в производственном секторе ЕС вырос с 51,1 в июне до 51,8 в июле, выше ожиданий 51,1; в секторе услуг показатель 54,7 ниже прогноза 55,1.

Составной индекс деловой активности был выше прогноза 54,9 против 54,8.

Показатели деловой активности в Германии упали ниже прогнозируемых.

Индекс деловой активности в секторе услуг Markit в июле 55,6, ожидания 56,7, предыдущее значение 56,7.

Составной индекс также ниже прогноза 55,3 против 55,5.

Индекс деловой активности Markit в производственном секторе UK снизился до 53,3 в июле с 53,6 в июне. В секторе услуг — 56,5 при ожиданиях 56,6. Розничные продажи BRC в Великобритании в июле значительно ниже прогноза 4,3% г/г против 7,6%, предыдущий показатель 10,9%. Основные европейские индексы — DAX +5,13%, CAC 40 +3,42%, FTSE 100 -0,16%. Российский рынок опять попадает под пресс — Навальный и Белоруссия в глазах некоторых чиновников из США и стран восточной Европы кажутся веским поводом для новых санкций. Это давит на настроения инвесторов. Индекс РТС в августе +1,26%, МосБиржи +1,88%. Индексы РТС и МосБиржи Лучше рынка опять выглядели акции YNDX +19,55%. Золотодобытчики вновь в фаворе — POLY +8,28%, PLZL +6,75%. Акции нефтегазового сектора завершили торги снижением — GAZP -0,87%, LKOH -1,92%, TATN -1,24%, SNGS -1,24%. Лидером роста были бумаги ROSN +4,57%. Скорректированный PMI обрабатывающих отраслей с учетом сезонности в России вырос до 51,1 в августе с 48,4 в июле. Это стало первым позитивным сигналом восстановления в российском производственном секторе за год. Ослабление карантинных ограничений позволило предприятиям наращивать объемы производства три месяца подряд. Экономисты IHS прогнозируют сокращение промышленного производства в РФ на 6,5% в годовом исчислении в 2020 году и рост на 2,9% в 2021 году. В Минэкономразвития улучшили прогноз, согласно которому в текущем году российская экономика сократится на 3,9% по сравнению с предыдущим прогнозом падения на 4,8%. Рост в 2021 году составит 3,3% против 3,2%. Нефтяные фьючерсы WTI (CLV20) в августе подорожали на + 5,03% до $42,61, контракты на нефть марки Brent CBX20 выросли на + 5,51% до 43,83$. Котировки росли на фоне ослабления доллара и более высоких, чем ожидалось, показателях производственной активности в мире. Медвежьим фактором для рынка энергоносителей остаются озабоченность по поводу спроса а также увеличение добычи ОПЕК+. По данным Baker Hughes количество активных нефтяных вышек в США на неделю с 21 по 27 августа уменьшилось на 3 штуки. Теперь их осталось 180, что выше 15-летнего минимума в 172 установки. Количество действующих нефтяных вышек в мире за июль упало на 43 штуки — их осталось 1030, что является самым низким показателем с момента начала сбора данных в 1975 году. По последним данным EIA запасы сырой нефти в США по состоянию на 21 августа были на 15,2% выше 5-летнего сезонного среднего, запасы бензина на 4,7% выше среднего за 5 лет и запасы дистиллятов на 24,7% выше среднего за 5 лет. Добыча нефти в США за неделю с 15 по 21 августа выросла на 0,9% до 10,8 млн баррелей в сутки, что на 2,3 млн баррелей в сутки (-17,6%) ниже рекордного уровня февраля в 13,1 млн баррелей в сутки. Фьючерсы WTI и Brent Декабрьское золото Comex (GCZ20) по итогам месяца закрылось снижением -0,37%, $1978,6 за унцию. Декабрьские фьючерсы на золото Comex, M Декабрьское серебро (SIZ20) закрылось +16,19% на уровне $28,43. Декабрьский фьючерс на серебро Comex, M Денежно-кредитная политика центробанков и риски, связанные с пандемией, остаются бычьим фактором для золота. Рост производственной активности в США и Азии оказывает давление на золото, но поддерживает рынок промышленных металлов и серебра. Результаты в трейдинге индивидуальны и зависят от опыта и личной дисциплины. Улучшить свои навыки и дисциплину можно на нашем Курсе: "Трейдинг Основы"Российский рынок

Экономические показатели

Сырьевые рынки

Нефть

Драгоценные металлы