Американский рынок

Основными темами для обсуждений на прошедшей неделе были президентские выборы в США и ожидание договоренностей по очередному пакету помощи.

Помимо обсуждений возможных результатов выборов и политики, на рынок влияли опубликованные квартальные отчеты американских эмитентов и обнадеживающие экономические данные, которые выглядели позитивно для долгосрочной перспективы.

Общая картина на рынке акций по итогу недели выглядела неоднозначно — в разрезе секторов рынок закрылся разнонаправленно.

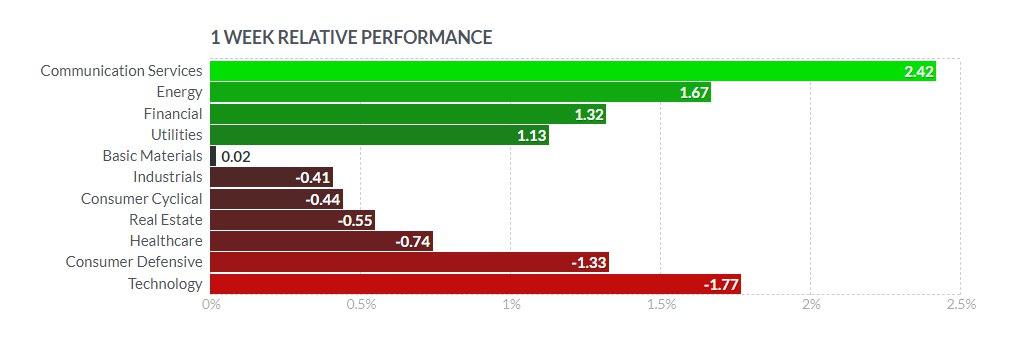

Наиболее привлекательно выглядели бумаги компаний сектора коммуникаций +2,42%, чему способствовал рост интернет-гигантов Facebook FB +7,09% и Alphabet GOOGL +4,16%, несмотря на новости во вторник о том, что последний стал целью антимонопольного законодательства Министерства юстиции США.

В зеленой зоне закрыли недельные торги бумаги энергетических компаний +1,67%, финансового сектора, который начал сезон отчетности +1,32%, коммунального сектора +1,13%.

Аутсайдерами рынка стали акции технологических компаний — сектор закрылся с минусом -1,77%, потребительского сектора -1,33%, здравоохранения -0,74, промышленных компаний -0,41%.

Сектора S&P 500

Акции компаний с меньшей капитализацией показывали более высокую динамику — индексы S&P MidCap 400, SmallCap 600 и Russell 2000 показали рост — +0,92%, +1,08%, +0,41%, соответственно.

Высокотехнологичный Nasdaq продемонстрировал худшие результаты из-за слабости лидеров APPL -3,34%, INTC -11%. В итоге — Nasdaq Composite Index -1,06%, Nasdaq 100 -1,35%.

Основные фондовые индексы

За прошедшую неделю 91 компания из S&P 500 должна была отчитаться по итогам третьего квартала.

Ньюсмейкером недели стала компания Snap Inc, отчет которой значительно превысил ожидания. Количество пользователей выросло в 2 раза по сравнению с прогнозируемым. Показатели выручки и прибыли также превысили ожидания — на фоне отчета акции взлетели на 28%, по итогу недели акции SNAP прибавили +55,12%!

SNAP, W

Акции Netflix резко упали на 6,92% в среду после новостей о росте числа подписчиков, который оказался значительно ниже консенсус-прогнозов. По итогу недели бумаги NFLX подешевели на 8%.

Акции Intel, одного из 30 компонентов индекса Dow Jones Industrial Average, упали более чем на 11%; бумаги еще одного компонента IBM -7,88%.

По состоянию на конец недели аналитики, опрошенные FactSet, прогнозируют, что общая прибыль S&P 500 снизится на 16,5% за квартал по сравнению с прошлым годом.

Экономические данные за неделю в целом оказались благоприятными, особенно в жилищном секторе.

Количество разрешений на строительство достигло нового 13-летнего максимума.

Число разрешений на строительство в сентябре составило 1,553 млн., по сравнению с 1,476 млн. в предыдущем месяце и при ожиданиях 1,520 млн.

Продажи домов на вторичном рынке также удивили ростом, поднявшись на 9,4% в сентябре до самого высокого уровня с мая 2006 года.

Еженедельные заявки на пособие по безработице прервали серию негативных сюрпризов и упали до 787 тыс., больше чем ожидалось, 860 тыс, после предыдущего числа 842 тыс.

Количество повторных обращений также продолжало резко падать, с пересмотренных 9,397 миллиона до 8,373 миллиона.

Европейский рынок

Рынок акций в Европе демонстрировал тенденции к снижению, поскольку восстановление экономики замедлилось из-за ужесточения ограничений, направленных на сдерживание роста числа заболеваний.

Общеевропейский индекс STOXX Europe 600 завершил неделю снижением на 1,36%, немецкий DAX упал на 2,04%, французский CAC 40 — на 0,53%, а итальянский FTSE MIB упал на 0,54%, британский FTSE 100 потерял 1,00%.

Европейские индексы

Некоторые страны ужесточили ограничения на передвижение, чтобы снизить распространение коронавирусной инфекции.

Правительства разных стран принимают меры для поддержки экономики и домохозяйств.

Правительство Великобритании увеличило поддержку рабочих мест и работников, пострадавших от ограничений. Правительство Италии утвердило предварительный бюджет на 2021 год, который включает меры по расширению на общую сумму 39 млрд. евро, включая помощь ЕС, направленную на восстановление.

Президент ЕЦБ Кристин Лагард заявила в интервью французской газете Le Monde, что восстановление европейской экономики может «потерять импульс», поскольку правительства ввели новые ограничения для сдерживания пандемии. Она также призвала европейских лидеров активизировать усилия по утверждению фонда возмещения в размере 750 миллиардов евро, чтобы деньги можно было распределить в начале следующего года.

Экономические данные свидетельствуют о снижении темпов восстановления экономики ЕС.

Данные менеджеров по закупкам за октябрь показали, что деловая активность в еврозоне снизилась.

Составной индекс деловой активности в производственном секторе PMI Markit упал до 49,4 в октябре с 50,4 в сентябре.

PMI в сфере услуг упал до 46,2 с 48,0, в основном из-за ограничений, связанных с коронавирусом.

Индекс деловой активности в производственном секторе UK в октябре вырос до 53,3 с 54,1 по сравнению с ожиданиями 53,1. PMI в сфере услуг снизился до 52,3 с 56,1.

Японские фондовые индексы показали небольшой рост за неделю. Nikkei 225 вырос на 0,5%. Банк Японии соберется в последнюю неделю октября для обсуждения текущей экономической ситуации и прогнозов на следующий год. Ожидается, что BOJ снизит свои прогнозы роста валового внутреннего продукта и инфляции на текущий финансовый год, который заканчивается 31 марта 2021 года. Основной причиной снижения прогноза является более значительное, чем ожидалось, снижение экономической активности во втором квартале из-за пандемии. ВВП Японии во втором квартале сократился г/г на 28,1%, что является самым сильным спадом за послевоенный период. Кроме того, ежеквартальное исследование Банка Японии, проведенное в октябре, показало, что компании с большой капитализацией планируют сократить капитальные расходы до 1,4% в текущем финансовом году с 3,2% в июне. Ожидается, что центральный банк пересмотрит свой прогноз инфляции в сторону понижения на 2020 финансовый год. В настоящее время банк прогнозирует снижение основных потребительских цен на 0,5%. Хотя объемы экспорта и промышленного производства восстанавливаются, внутреннее потребление остается достаточно низким. В августе расходы домохозяйств падали 11-й месяц подряд, а заработная плата снижалась, сдерживая рост потребительских расходов. Экспорт из Японии упал на 4,9% в сентябре г/г, это наименьший темп снижения за семь месяцев. Поставки автомобилей и грузовиков в США восстановились до наилучшего уровня с начала пандемии. Экспорт в США увеличился впервые за 14 месяцев. Отгрузки в Китай — крупнейшего торгового партнера Японии — выросли на 14,0%, при этом экспорт в страны азиатского региона упал на 2,0%. Улучшение показателей экспорта и рост объемов производства являются позитивным сигналом и свидетельствуют о том, что экономика на пути выздоровления. Китайские фондовые индексы закрылись в отрицательной зоне — индекс CSI 300 с большой капитализацией и контрольный индекс Shanghai Composite просели на 1,5% и 1,8% соответственно. Народный банк Китая прогнозирует снижение ключевых показателей долга Китая в ближайшие месяцы. Центральный банк заявляет, что будет придерживаться сбалансированного подхода к поддержке экономики Поднебесной, заявив, что денежно-кредитная политика «должна охранять ворота денежной массы и должным образом сглаживать колебания» в соотношении макроэкономического плеча страны. ВВП Китая в третьем квартале вырос на 4,9% г/г, по сравнению с ростом 3,2% во втором квартале, но ниже ожиданий 5,2%. Промышленное производство в сентябре выросло на 6,9% по сравнению с 5,6% в августе. Розничные продажи увеличились на 3,3% после 0,5% в августе. Китайский гигант электронной коммерции Alibaba начал рекламную акцию в рамках «Дня холостяков», крупнейшего в мире мероприятия, которое компания проводит 11 ноября каждого года. Alibaba ожидает, что около 800 миллионов потребителей примут участие в акциях в этом году. В прошлом году продажи компании на различных платформах электронной коммерции составили примерно 38,3 млрд долларов, что гораздо выше 7,4 млрд долл. онлайн-продаж «Черной пятницы» в 2019 году. Российские фондовые индексы закрылись по итогам прошлой недели с “плюсом”. Индекс РТС закрылся ростом на 2,76%. RTSI, W Индекс МосБиржи вырос на 0,61%. IMOEX, W Инвесторы ожидали итогов заседания Банка России в пятницу и решения по процентной ставке. Регулятор оставил ставку без изменения на уровне 4,25%. В комментариях было заявлено, что ЦБ будет оценивать целесообразность дальнейшего снижения ключевой ставки на ближайших заседаниях. ЦБ улучшил прогноз по ВВП для РФ в 2020 году — снижение до 4,0-5,0% с предыдущего 4,5-5,5%. Пересмотрен в сторону понижения прогноз роста ВВП на 2021 год — до 3,0-4,0% с 3,5-4,5%. Прогноз по инфляции на текущий год составляет 3,9-4,2% с предыдущих уровней 3,7-4,2%. ЦБ пересмотрел прогнозы по оттоку капитала из РФ в 2020 году до $53 млрд с $25 млрд. Регулятор прогнозирует цены на нефть в 2020 году до $41 за барр. Предыдущий прогноз составлял $38 за барр.; в 2021 году — до $45 за барр. с $40, в 2022 году — $45 за баррель. По итогам недели лучше рынка выглядели бумаги ПАО "Россети Сибирь" (+10%), "Группы ЛСР" (+10%), Сбербанка (+6,61%), Россетей (+7,96%), ВТБ (+9%); среди аутсайдеров были "префы" "Транснефти" (-6%), акции Полюса (-5,51%), "Совкомфлота" (-4%), "Яндекса" (-4%). Российский рынок Цены на нефть находятся под давлением роста случаев заражений коронавирусом и медленного продвижения переговоров о новых стимулах в США. Поддержку нефтяному рынку оказывает восстановление производственной активности в мире, а также рост пассажиропотока в США. Управление транспортной безопасности (TSA) сообщило, что 18 октября пассажиропоток через аэропорты США впервые с марта превысил 1 миллион человек. Фьючерсы WTI с поставкой в декабре закрылись на недельном минимуме $39,85 за баррель со снижением на 3,09%. Декабрьский фьючерс WTI, NYMEX, W Декабрьские фьючерсы на нефть марки Brent просели до $41,7 за баррель на 2,7%. Декабрьский фьючерс Brent, NYMEX, W Дополнительное давление на рынок оказывает увеличение добычи сырой нефти в Ливии. Ливия обладает крупнейшими в Африке запасами нефти и является членом ОПЕК +, но в настоящее время не подпадает под действие соглашения ОПЕК + по сокращению добычи. Пятничные данные от Baker Hughes показали, что количество активных буровых установок в США выросло на +6 установок за неделю, закончившуюся 23 октября, до максимума за 4–3 / 4 месяца в 211 буровых установок. Согласно еженедельным данным EIA, запасы сырой нефти в США на 16 октября были на + 9,6% выше пятилетнего сезонного среднего; запасы бензина — на + 1,6% выше среднего значения за 5 лет, запасы дистиллятов — на + 18,0% выше среднего за 5 лет. Добыча сырой нефти в США за неделю снизилась на -5,7% до 9,9 млн баррелей в сутки и на -3,2 млн баррелей в сутки (-24,4%) с рекордного уровня в 13,1 млн барр. Декабрьский фьючерс на золото остался возле уровня 1905 долл за унцию -0,06%. Декабрьский фьючерс на золото, COMEX, W Декабрьское серебро (SIZ20) закрылось повышением на 1,11%. Декабрьский фьючерс на серебро, COMEX, W В пятницу были опубликованы отчеты по индексу деловой активности в производственной сфере — они оказались более сильными, чем ожидалось. Они были негативными для цен на золото, но оказали поддержку спросу на промышленные металлы и серебро. Рост мировой производственной активности поддерживает спрос на промышленные металлы и серебро, но является медвежьим фактором для золота. Золото пользуется поддержкой из-за пандемии, которая ограничила перспективы глобального роста. Коронавирус заставил мировые центральные банки проводить «голубиную» политику, что поддерживает интерес к золоту как средству сбережения. Драгоценные металлы продолжают оставаться убежищем из-за возросшей политической напряженности в США, напряженности между США и Китаем и рисков выхода Великобритании из ЕС без сделки в конце года. Результаты в трейдинге индивидуальны и зависят от опыта и личной дисциплины. Улучшить свои навыки и дисциплину можно на нашем Курсе: "Трейдинг Основы"Азиатский рынок

Япония

Китай

Российский рынок

Сырьевые рынки

Нефть

Драгоценные металлы