Основные моменты:

На прошедшей неделе ФРС, Банк России и Банк Англии ожидаемо сохранили свои ключевые процентные ставки без изменений. Представители центробанков отмечали, что экономика идет по пути восстановления, но в августе - сентябре отмечается замедление темпов роста; регуляторы оценивают риски, связанные с распространением пандемии и дальнейшие меры стимулирования будут зависеть от развития ситуации.

Американский рынок

ФРС заявила, что будет поддерживать ставки на низком уровне, как минимум до 2023 года, чтобы поддержать экономику в кризис. Экономические данные показали, что экономика восстанавливается, но темпы восстановления замедляются.

Американские индексы закрылись небольшим снижением по итога прошлой недели.

NASDAQ Comp -0,56%, S&P 500 -0,34%, DJIA -0,30%.

Основные американские индексы

Индекс широкого рынка снижался три недели подряд и закрылся на шестинедельном минимуме. Несмотря на то, что более 70% акций S&P 500 продемонстрировали рост, индекс закрылся в отрицательной зоне из-за падения лидеров технологического сектора — AAPL -4,61%, GOOGL -4,27%, FB -5,25%.

Акции S&P 500, итог недели

Фондовый рынок в течение недели был неоднозначным: новости о слияниях и возобновление оптимизма в отношении вакцины нивелировались опасениями инвесторов по поводу того, что денежно-кредитная политика Федеральной резервной системы становится менее эффективной.

Акции компаний с малой капитализацией показали лучшую динамику, поскольку инвесторы продолжали снижать ставки на технологических гигантов, которые лидировали на рынке в последние месяцы.

Индекс компаний с малой капитализацией Russell 2000 вырос на 2,64% по итогам недели.

Акции энергетических компаний также показали позитивную динамику на фоне значительного и неожиданного сокращения внутренних запасов нефти и усилий Саудовской Аравии по сокращению добычи со стороны других крупных экспортеров. CVX +0,67%, XOM +0,79%.

В начале недели появились новости о приобретении Gilead Sciences компании Immunomedics за 21 млрд долл. и покупке ARM Holdings производителем микросхем Nvidia за 40 млрд долл.

Генеральный директор Pfizer заявил в интервью, что компания может начать распространение вакцины в США до конца года, акции PFE подскочили на 2,61% в понедельник, недельный итог PFE +1,55%. AstraZeneca объявила, что возобновляет испытания своего кандидата на вакцину в Великобритании.

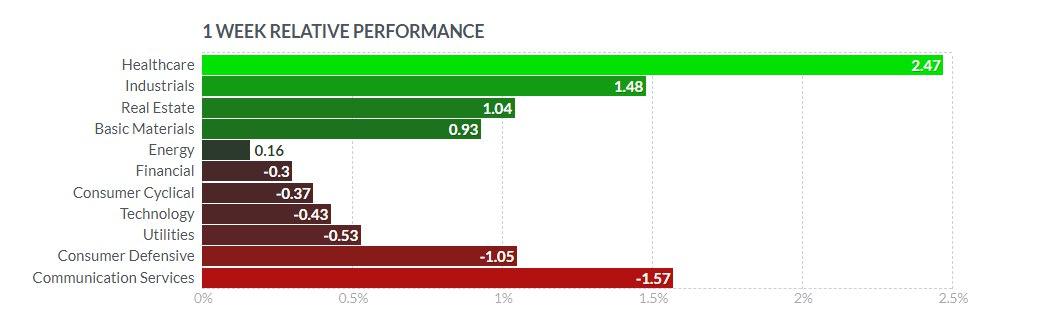

Сектора показали разнонаправленную динамику и закрылись соответственно.

Сектор здравоохранения был несомненным лидером +2,47%, индустриальный сектор и сектор базовых материалов также закрылись ростом - +1,48% и +0,93%, соответственно.

В аутсайдерах были компании сектора коммуникаций -1,57% и потребительского defensive -1,05%.

Двухдневное заседание ФРС, завершившееся в среду, уменьшило оптимизм первых дней.

Экономические данные также были неоднозначными.

Основные розничные продажи (без учета покупок на заправочных станциях, автосалонах, строительных магазинах и поставщиках услуг общественного питания) упали на 0,1% в августе, в то время как уверенный прирост в июле был пересмотрен в сторону понижения с 1,4% до 0,9%.

Еженедельные данные о повторных заявках на пособие по безработице достигли нового пандемического минимума, но остаются на высоком уровне — 12,6 млн., первичные заявки составили 860 000 при ожиданиях 850 000 и предыдущем значении 893 000.

Европейский рынок

Основные европейские индексы потеряли свои позиции: немецкий DAX упал на 0,66%, итальянский FTSE MIB — на 1,49%, французский CAC 40 снизился на 1,11%, а британский FTSE 100 — на 0,72%.

Основные европейские индексы.

Банк Англии (BoE), как и ожидалось, оставил свою ключевую ставку без изменений. Тем не менее, было заявлено, что регулятор готов предпринимать дальнейшие действия в случае необходимости.

Индекс потребительских цен в августе вырос на 0,2% в годовом выражении, что было лучше прогноза 0%, предыдущее значение 1%.

Базовый индекс потребительских цен в августе г/г вырос на 0,9% при ожиданиях 0,6% и предыдущем значении 1,8%.

Заявки на пособия по безработице в Великобритании в августе выросли до 73 700 с июльского уровня 69 900, но оказались ниже прогноза 100 000.

В ЕС индекс потребительских цен и базовый показатель в августе остались без изменений и соответствовали ожиданиям -0,2% и 0,4% в годовом выражении, соответственно.

Китайские фондовые индексы выросли, так как экономические показатели демонстрировали импульс к росту. По итогу недели Индекс Shanghai Composite и индекс голубых фишек CSI 300 выросли на 2,4% после двухнедельного падения. Юань укрепляется по отношению к доллару США восьмую неделю подряд. Розничные продажи выросли на 0,5% в августе г/г, что является первым ростом в годовом исчислении с начала пандемии. Розничные продажи г/г Промышленное производство в августе в годовом выражении выросло на 5,6%, что было лучше ожиданий 5,1% и выше предыдущего показателя 4,8%. Инвестиции в основной капитал за первые восемь месяцев 2020 года немного снизились по сравнению с прошлым годом, сократив падение на 1,6% с января по июль и в соответствии с прогнозами. Эксперты отмечают, что экономика Китая восстанавливается быстрее, чем ожидали многие экономисты. В среду Организация экономического сотрудничества и развития повысила прогноз роста Китая на 2020 год до 1,8% с сокращения на 3,7% по июньскому прогнозу. Китай — единственная страна, которая, как ожидается, увидит положительный экономический рост в этом году, в то время как все страны G-20 пострадают от рецессии, заявила ОЭСР в своем последнем экономическом обзоре. Настроения инвесторов портит продолжающаяся торговая напряженность между Поднебесной и США. Согласно исследовательскому отчету Rhodium Group, двусторонние потоки капитала между США и Китаем упали до девятилетнего минимума в первой половине 2020 года. Банк России оставил ключевую ставку на прежнем уровне 4,25%, регулятор заявил, что дальнейшее снижение будет рассматриваться в контексте развития экономической ситуации на фоне распространения пандемии и геополитических рисков. Российский рынок не смог удержать позитив первых двух дней и концу недели растерял практически весь рост понедельника и вторника. В середине недели индекс МосБиржи пытался достичь уровня 3000 пунктов, зафиксировав максимум 2990,74, но это так и не удалось, недельные торги для IMOEX завершились на отметке 2951,79 c ростом на 1,4%. Индекс РТС +0,46%. На прошедшей неделе российское правительство одобрило повышение налогов для нефтяных компаний. Это связано с отменой льгот на добычу и льгот по экспортным пошлинам для определенных месторождений. От отмены льгот пострадают Татнефть и Лукойл. Также Минфин изменил параметры налога на дополнительный доход. Крупнейшим плательщиком НДД является Роснефть, поэтому эксперты считают, что основная доля поступлений в бюджет от НДД ляжет именно на плечи этой компании. LKOH -1,03%, ROSN +1,74%, TATN -5,54%. Бумаги золотодобывающих компаний закрылись снижением POLY -8,71%, PLZL -0,80%. Лучше рынка по итогам недели были акции Сбербанка - SBER +4,18%, в зеленой зоне закрылись бумаги LNZL +2,10%, RASP +2,72%, LNTA +1,94%. Российские акции, недельный график Нефть WTI выросла до двухнедельного максимума на фоне позитивных экономических данных и данных о снижении запасов. Цены на сырую нефть росли из-за ослабления доллара, признаков восстановления экономики и опасений по поводу глобального дефицита нефти. Прирост нефти был ограничен из-за опасений относительно увеличения мировых запасов, поскольку Ливия заявила о возобновлении экспорта, после того, как ливийский генерал Хафтар заявил, что прекратит блокаду экспорта ливийской сырой нефти. До блокады добыча нефти в Ливии составляла 1,1 млн баррелей в сутки. Нефтяные котировки находятся под влиянием разнонаправленных и противоречивых данных. В четверг эксперты Goldman Sachs заявили, что мировые запасы сырой нефти должны сократиться в этом месяце и, что в четвертом квартале мировой рынок нефти может столкнуться с дефицитом -3,0 млн. баррелей в сутки. Международное энергетическое агентство (МЭА) во вторник снизило прогноз мирового спроса на сырую нефть на 2020 год на -200 000 баррелей в сутки до 91,7 млн баррелей в сутки и заявило, что перспективы рынка стали «еще более хрупкими» с возобновлением пандемии. Продолжающаяся пандемия “терзает” экономики разных стран, подрывает глобальный рост и спрос на энергоносители и оказывает негативное влияние на нефтяные котировки. Пятничные данные Baker Hughes показали, что количество активных нефтяных вышек в США упало на -1 буровую установку за неделю до 179 единиц. Еженедельные данные EIA в среду показали, что запасы сырой нефти в США были на + 13,3% выше сезонного среднего 5-летнего значения, запасы бензина были на + 2,8% выше среднего за 5 лет и запасы дистиллятов были на + 22,4% выше среднего за 5 лет. Добыча нефти в США за неделю, завершившуюся 11 сентября, выросла на 9,0% до 10,9 млн баррелей в сутки, но все еще ниже рекордного февральского уровня в 13,1 млн баррелей в сутки. Фьючерсы на нефть марки WTI с поставкой в ноябре Crude Oil WTI Nov '20 (CLX20) подорожали на 9,75% и закрылись на отметке $41,32 за баррель. Ноябрьские фьючерсы Crude Oil Brent F Nov '20 (QAX20) выросли на 8,34%, завершив недельные торги на отметке $43,15 за баррель. Ноябрьский фьючерс WTI, W Ноябрьский фьючерс BRENT, W Результаты в трейдинге индивидуальны и зависят от опыта и личной дисциплины. Улучшить свои навыки и дисциплину можно на нашем Курсе: "Трейдинг Основы"Китай

Российский рынок

Сырьевые рынки

Нефть