Основные моменты:

Американский рынок

Рынок акций летит вниз вторую неделю подряд. Торги во вторник после длинных выходных начались с понижением, хотя не было какого-либо конкретного катализатора подобного снижения, кроме продолжающихся разговоров о перекупленности Уолл-стрит. Отсутствие прогресса по новому пакету стимулов влияет на настроения инвесторов. Также пауза в исследовании вакцины AstraZeneca из-за выявленного побочного эффекта добавила негатива.

Акции технологического сектора испытали худший откат с марта, в результате чего Nasdaq примерно на 10% ниже своего исторического максимума 12074,1, зафиксированного 2-го сентября.

NASDAQ COMP, W

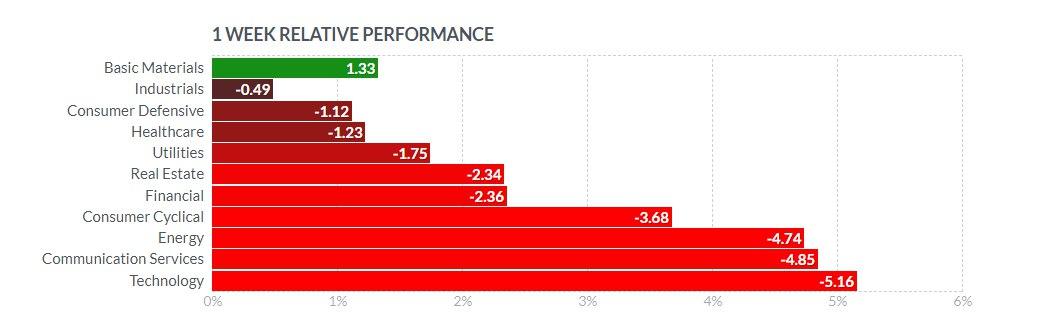

Акции технологических компаний были одними из самых слабых в индексе S&P 500 — сектор закрылся по итогам недели в красной зоне с -5,16%.

MSFT -6,11%, AAPL -7,35%, NFLX -8,42%, FB -8,42%, GOOGL -6,98%, AMZN 7,48%.

Капитализация энергетического сектора снизилась на 4,74% на фоне падения цен на нефть ниже 40 долларов за баррель впервые с июля. Флагманы отрасли — XOM -5,65%, CVX -5,58%.

Лидером роста стал сектор базовых материалов +1,33%, акции промышленных предприятий также оказались устойчивыми -0,49%.

Сектора S&P 500

Основные американские индексы закрылись с минусовыми значениями — S&P 500 -3,3%, DJIA -2,2%, NASDAQ 100 -5,51%, NASDAQ COMP -4,06%.

Американские индексы

На торгах 8 сентября котировки производителя электромобилей Tesla упали на 21,1% до $330,21. CNBC называет такое дневное падение котировок рекордным для компании.

Акции Tesla подешевели на 33,7% с момента взлета неделей ранее, отмечает MarketWatch. Распродажа бумаг началась после того, как компания объявила о допэмиссии на сумму $5 млрд, а ее второй крупнейший акционер Baillie Gifford & Co сократил свою долю. Бумаги компании вошли в фазу коррекции всего через два дня после достижения рекордного роста — за неделю бумаги TSLA потеряли 8,42%.

Акции TSLA, W

Аналитики считают, что экономика идет по пути восстановления, но рынок акций будет более волатильным, чем в предыдущие месяцы. Эксперты утверждают, что восстановление будет более медленным и неравномерным, чем это предполагалось ранее.

Рынок труда США по-прежнему еще очень уязвим. Хотя уровень безработицы существенно снизился — с почти 15% в апреле до 8,4% в августе. Количество рабочих мест, созданных в августе, выросло на 1,4 миллиона. Но это меньше, чем 1,7 миллиона в июле и 4,8 миллиона в июне. По данным Бюджетного управления Конгресса США, уровень безработицы не упадет ниже 6% до 2024 года, что по-прежнему существенно превышает уровень безработицы в 3,5% в феврале.

Опубликованные Министерством труда, на прошедшей неделе данные показали рост повторных заявок на пособия по безработице до 13,385 млн. по сравнению с предыдущим 13,298 млн и выше прогноза 12,925 млн.

С другой стороны, количество вакансий в июле превзошло ожидания, и первые отчеты свидетельствуют о хороших розничных продажах в праздничные выходные. Показатель оптимизма малого бизнеса также неожиданно вырос в августе после июльского падения. Данные по инфляции, опубликованные в пятницу, оказались намного лучше прогноза.

В августе индекс потребительских цен в США без учета цен на продукты питания и энергоносители вырос на 0,4% м / м и + 1,7% г / г, что превзошло ожидания + 0,2% м / м и + 1,6% г / г, соответственно.

На этой неделе Сенат не смог принять законопроект, который обеспечил бы 650 млрд. долларов поддержки бизнесу и домохозяйствам сильно пострадавшим от пандемии.

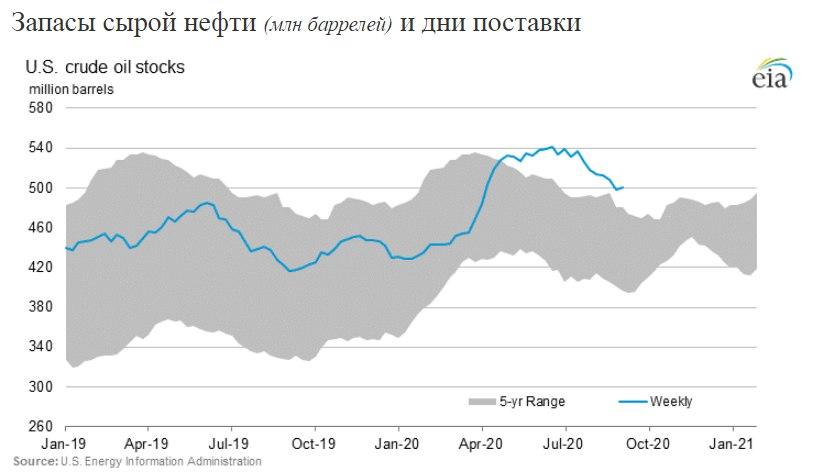

Российские индексы резко упали в понедельник и вторник, затем за последующие три дня компенсировали практически все потери. Индекс МосБиржи завершил торги снижением на -0,4%, индекс РТС просел на 0,3%. Индекс РТС, W Индекс МосБиржи, W Снижение прошлой недели затронуло все сектора. LKOH - 2,73%, GAZP -0,84%, NVTK -4,65%, YNDX -4,56%, SBER -0,51%, POLY -0,75%, PLZL -1,15%. Бумаги Газпрома достигли уровня 30 марта на отметке 171,11. После наблюдался отскок на более чем 2,5%. О стабилизации в данной акции эксперты говорить не спешат, пока идет “возня” вокруг возможных санкций по “Северному потоку - 2” — GAZP -0,84%. Бумаги АЛРОСА были среди лидеров — ALRS +10,34%. Компания сообщила о росте объемов продаж в шесть раз по сравнению с июлем. В годовом измерении продажи выросли на 19%. При этом показатель за период январь - август на 42% ниже предыдущего года. Компания отмечает постепенное восстановление спроса, особенно в США и Китае при снижении запасов. Акции крупнейшего ритейлера “Магнит” выросли более чем на 4% в пятницу на фоне сообщений о том, что компания работает над созданием собственного платежного сервиса MPay. За неделю бумаги MGNT +1,59%. Доллар США к концу недели торговался в паре с рублем около 74,94 руб., вернувшись в коридор 73 - 75 руб., евро также снизился до диапазона 88 - 90 руб/евро. Европейский центральный банк (ЕЦБ) оставил процентные ставки без изменений. Президент ЕЦБ Кристин Лагард заявила после заседания, что экономические данные с июля свидетельствуют о восстановлении активности. Лагард отметила, риски для экономики еврозоны остаются высокими и отражают неопределенные экономические и финансовые последствия пандемии. Лагард указала, что управляющий совет центрального банка будет «тщательно отслеживать» изменения обменного курса евро. Она в очередной раз подчеркнула, что денежно-кредитные стимулы по-прежнему необходимы для поддержки восстановления экономики и обеспечения среднесрочной стабильности цен. Панъевропейский индекс STOXX Europe 600 завершил неделю ростом на 1,67%; немецкий DAX вырос на 2,80%, французский CAC 40 — на 1,39%, а итальянский FTSE MIB — на 2,21%. Индекс британского FTSE 100 вырос на 4,02%, на фоне ослабления британского фунта. В июле экономика Великобритании росла третий месяц подряд, поскольку правительство ослабило ограничения, связанные с коронавирусом. Производство выросло на 6,6% м/м по сравнению с 8,7% в июне. Экономика по-прежнему на 11,7% меньше, чем в феврале. Индекс Шанхай композит снизился на 2,8% на прошлой неделе. Помимо спада на американском фондовом рынке, новость о том, что администрация Трампа рассматривает возможность добавления Semiconductor Manufacturing International Corporation (SMIC), ведущего китайского производителя микросхем, в список компаний, находящихся под санкциями США, нанесла удар по настроениям инвесторов. Потребительская инфляция в августе упала до уровня ниже прогноза 2,4% г/г, что является трехмесячным минимумом. Без учета продуктов питания и энергии уровень базовой инфляции не изменился с июля. Экспорт Китая в августе вырос на 9,5% г/г, больше, чем ожидалось, в то время как импорт снизился. Октябрьские фьючерсы на нефть марки WTI Crude Oil WTI Oct '20 (CLV20) подешевели на 9,77% до 37,33 долл. за баррель. Октябрьский фьючерс WTI, NYMEX, W Ноябрьский фьючерс Crude Oil Brent F Nov '20 (QAX20) упал на 9,62%, до 39,83 долл. за баррель. Ноябрьский фьючерс Brent, NYMEX, W На прошедшей неделе EIA сообщило о неожиданном увеличении запасов нефти в США до 2,032 млн. барр. после снижения на 9,362 млн. барр. и ожиданиях снижения на 1,335 млн. барр. Опасения по поводу снижения глобального спроса на энергоносители негативно сказываются на ценах. S&P Global Platts прогнозирует, что мировой спрос на нефть в 2020 году упадет на -8,1 миллиона баррелей в сутки на фоне пандемии Covid и вряд ли вернется к уровням 2019 года до 2022 года. По оценкам EIA, в последние месяцы в результате соглашения ОПЕК+ мировые поставки стали ниже уровня мирового спроса. Проблемы на мировом рынке нефти по-прежнему остаются, поскольку уровни запасов все еще намного выше, чем они были в начале 2020 года. Но EIA ожидает, что в ближайшие кварталы запасы продолжат сокращаться, что приведет к относительно сбалансированному рынку к концу 2021 года. Еще одним негативным фактором для нефти являются огромные запасы, накопившиеся в плавучих нефтяных танкерах. Данные Vortexa показывают, что количество нефти в плавучих хранилищах по состоянию на 4 сентября составило 168,08 млн баррелей, что на + 232% больше, чем год назад. Данные Baker Hughes в пятницу показали, что количество активных нефтяных вышек в мире в августе выросло на 20 установок до 1050, что является первым увеличением за шесть месяцев. В прошлом месяце Baker Hughes сообщила о снижении количества активных нефтяных вышек в мире в июле до 1030, что является наименьшим значением с начала сбора данных в 1975 году. Количество активных нефтяных вышек в США снизилось на 1 установку до 180 установок. Еженедельные данные EIA в четверг показали, что запасы сырой нефти в США по состоянию на 4 сентября были на + 14,4% выше 5-летнего сезонного среднего. Запасы сырой нефти Запасы бензина были на + 3,0% выше среднего за 5 лет, запасы дистиллятов на + 20,6% выше среднего за 5 лет. Добыча нефти в США за неделю, закончившуюся 4 сентября, выросла на 3% до 10,3 млн баррелей в сутки. Фьючерсы на золото с поставкой в декабре Gold Dec '20 (GCZ20) прибавили 0,52% и закрылись на уровне $1947,9 за тройскую унцию. Более сильные, чем ожидалось, данные из Азии в пятницу укрепили перспективы восстановления мировой экономики, что является медвежьим фактором для золота, но поддерживает спрос на промышленные металлы и серебро. Опубликованные в пятницу данные о потребительских ценах в США оказались сильнее ожиданий. В августе индекс потребительских цен в США без учета цен на продукты питания и энергоносители вырос на 0,4% м / м и + 1,7% г / г, что превзошло ожидания + 0,2% м / м и + 1,6% г / г. Цены на золото по-прежнему находят поддержку в противостоянии США и Китая и рисках, связанных с выходом Великобритании из ЕС без сделки. Ограниченные перспективы глобального роста из-за пандемии и беспрецедентные программы количественного смягчения со стороны центральных банков также поддерживают цены на драгоценные металлы. Спрос на безопасную гавань побуждает фонды покупать золото. Длинные позиции по золоту в ETFs в четверг выросли двенадцатую сессию подряд до нового рекордного максимума в 3 412,75 метрических тонн (данные с 2002 года). Длинные позиции по серебру в ETF упали до месячного минимума в четверг. Результаты в трейдинге индивидуальны и зависят от опыта и личной дисциплины. Улучшить свои навыки и дисциплину можно на нашем Курсе: "Трейдинг Основы"Российский рынок

Европейский рынок

Китай

Сырьевые рынки

Нефть

Металлы