Основные моменты:

НЕДЕЛЬНЫЙ ОБЗОР РЫНКОВ

Американский рынок

Основные американские индексы по итогам недели закрылись разнонаправленно. S&P 500 зафиксировал внутридневные уровни, которые были недосягаемы с февральских распродаж. Итог недели для индекса широкого рынка +1,25%. DJIA вырос на 2,29%. Высокотехнологичный NASDAQ откатился от исторических максимумов. NASDAQ 100 в начале недели попытался взять новую вершину на уровне 11 069, но не сумел удержаться; в результате - закрытие на отметке 10 645,22 и консолидация в диапазоне 10 500 - 10 700, падение -1,76%.

Американские индексы

В конце недели американский фондовый рынок нашел поддержку в словах главного помощника вице-президента Пенса, который сказал, что администрация Трампа хочет, чтобы Конгресс принял еще один пакет стимулов, прежде чем законодатели отправятся на летние каникулы.

ФРС в пятницу расширила свою программу кредитования Мэйн-стрит, включив в нее некоммерческие организации. Согласно статистике в некоммерческих организациях США работают 12,5 млн. американцев, что приблизительно составляет 8% рабочей силы.

Уолл-стрит тревожит рост заболеваемости на большей части территории США. Возобновление остановок предприятий в Калифорнии стало предметом особого беспокойства, поскольку ограничения вновь коснулись ресторанов, транспорта, школьные округа Лос-Анджелес и Сан-Диего объявили о том, что осенью обучение будет продолжено в онлайн режиме.

Луч надежды появился после сообщений об успешных испытаниях вакцин.

После закрытия торгов во вторник Moderna Therapeutics объявил, что его новая вакцина вызвала ожидаемый иммунный ответ у всех участников испытаний с незначительными побочными эффектами. Цена на акции взлетела на 17%.

В среду исследователи Оксфордского университета объявили, что их кандидат на вакцину, который разрабатывается совместно с AstraZeneca, произвел не только антитела у участников, но и «убийственные» Т-клетки, которые могут предлагать длительный иммунитет.

В среду д-р Энтони Фаучи, главный специалист по инфекционным заболеваниям, заявил, что, по его мнению, США достигнут своей цели - получить вакцину против коронавируса к концу года.

Экономическая статистика, опубликованная на прошлой неделе неоднозначна.

Первичные заявки на пособие по безработице незначительно снизились до 1300 тыс. по сравнению с 1310 тыс. на предыдущей неделе. Однако, повторные заявки упали больше, чем ожидалось 17,338 млн. по сравнению с предыдущим показателем 17,760 млн. и прогнозом 17,600 млн.

Предварительный июльский индекс потребительских настроений Мичиганского университета неожиданно упал на -4,9 до 73,2, что ниже ожиданий +0,9 до 79,0.

Июньские новостройки выросли на 17,3% до 1,186 млн, что ниже ожиданий 1,190 млн.; предыдущее значение 8,2%.

Июньские разрешения на строительство выросли на 2,1% до 1,241 миллиона, что ниже ожиданий 1,293 миллиона.

Розничные продажи в США в июне подскочили на 7,5%, практически вернувшись к докризисному уровню, прогноз 5%.

Промышленное производство выросло на 5,4%, максимально с 1959 года, при ожиданиях 4,3% и предыдущем значении 1,4%.

Индекс потребительских товаров в июне без учета продовольствия и энергоносителей составил 0,2% м/м, при прогнозе 0,1%; 1,2% г/г вместо ожидаемых 1,1%.

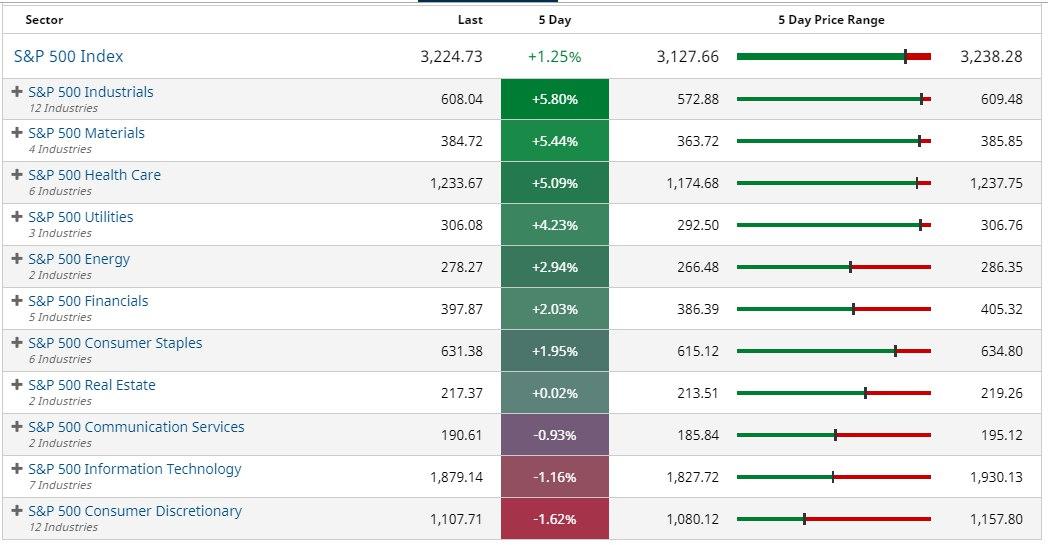

Большинство секторов S&P 500 завершили неделю ростом.

Сектора S&P 500

Наибольший рост наблюдался в акциях промышленного сегмента +5,8%, среди лидеров - строительный сектор, и железнодорожный с приростом около 8%.

Основные материалы прибавили 5,44%, здравоохранение +5,09%.

Бумаги энергетических компаний нарастили 2,94%, потребительского сектора +1,95%.

Уменьшили рыночную капитализацию технологический сектор на 1,16%, коммуникаций - на 0,93%.

Технологический сектор был явно не на общей волне с остальным рынком.

Amazon продемонстрировал свою худшую неделю с 24 февраля -7,44%.

Компании-разработчики облачного программного обеспечения и многие другие лидеры высокотехнологичных компаний уступили реальному сектору, который на прошлой неделе добился большего успеха.

Технологии - ADBE -7,25%, MSFT -5,05%, GOOGL -1,44%.

Реальный сектор - HON +8,81%, GE +5,68%, UNP +10,8%.

Сезон отчетов за второй квартал и первое полугодие стартовал.

32 компании S&P 500 планируют опубликовать результаты второго квартала. Аналитики, опрошенные FactSet, ожидают, что общая прибыль S&P 500 сократится на 44% во втором квартале по сравнению с годом ранее.

Шесть крупнейших банков США открыли сезон квартальной отчетности. Показатели прибыли сильно пострадали от дополнительных резервов в размере 31 млрд долл. на покрытие убытков по кредитам, так как пандемия увеличивает риск неплатежей и дефолтов заемщиков.

JP Morgan опубликовал отчет за 2-й квартал. Прибыль на акцию превысила ожидания инвесторов на 20% до $1,38, что значительно лучше ожиданий. Акции выросли на 1,96% по итогу недельных торгов.

Банк Америки (BAC), Morgan Stanley (MS) и Goldman Sachs (GS) также сообщили о результатах второго квартала, которые превзошли ожидания.

BAC -3,33%, MS +5,24%, GS +2,85%, BRC +4,30%.

Netflix отчиталась о прибыли во втором квартале, которая превзошла ожидания аналитиков, однако это не спасло акции от падения на 6,5%. Инвесторов разочаровали слабые данные о росте подписчиков, что способствовало резкой распродаже акций. По итогу недели акции подешевели более чем на 10%.

Медвежьи факторы для фондового рынка:

- неравномерное восстановление экономики США, растущая пандемия вызывает страх и неуверенность у потребителей и вызывает возобновление карантинных ограничений в отдельных регионах;

- ожидания падения на -22% г/г прибыли S&P 500 в 2020 году из-за пандемии (рост прибыли в 2019 г. составил + 1%; в 2018 г. + 23%);

- системный стресс для мировой финансовой системы;

- напряженность в отношениях между США и Китаем;

- геополитические риски со стороны Ирана, Северной Кореи и Венесуэлы.

Бычьи факторы:

- агрессивные меры финансового и денежного стимулирования, принимаемые центробанками и правительствами во всем мире для борьбы с экономическими последствиями пандемии;

- диалог между Вашингтоном и Пекином и заключение первой фазы торгового соглашения;

- крайне низкая доходность облигаций.

Европейский рынок

Лидеры Европейского союза встретились на саммите, для достижения соглашения о беспрецедентном бюджете ЕС в размере 1,85 триллиона евро (2,1 триллиона долларов) и восстановительном фонде. Канцлер Германии Ангела Меркель отметила, что «различия по-прежнему очень и очень велики» и во время переговоров в пятницу не было даже частичного прорыва. Макрон подчеркнул важность проблемы. «На карту поставлен наш проект Европа». Задачи, стоящие перед 27 лидерами ЕС, огромны. Блок переживает худшую рецессию в своей истории. ЕС предполагает выделить фонд восстановления в 750 миллиардов евро, частично основанный на общих займах, для займов и грантов наиболее нуждающимся странам. Лидеры Европейского союза в субботу продлили саммит еще на один день в надежде, что они наконец-то достигнут соглашения. До полного консенсуса еще далеко, но несколько ключевых стран заявили, что переговоры, по крайней мере, идут в правильном направлении. Рост промышленного производства в ЕС в мае составил 12,4% м/м, что ниже ожиданий 15%. Снижение показателя г/г было хуже прогноза -20,9%, вместо -20,0%. Индекс настроений в деловой среде в Германии по данным института ZEW в июле 59,3, при ожиданиях 60,0 и предыдущем показателе 63,4. Индекс экономических настроений в ЕС в июле по данным ZEW 59,6 при ожиданиях 78,1. ЕЦБ на прошедшей неделе прогнозируемо оставил ключевую процентную ставку без изменений 0%, ставка по депозитам также осталась на прежнем уровне -0,5%. Европейские фондовые индексы по итогу недели - DAX +2,26%, CAC 40 +1,99%, FTSE 100+2,8%. Российский рынок остается в “боковике”. Индекс РТС -2,37%. Индекс RTSI, D Индекс МосБиржи -0,93%. Индекс IMOEX, D На прошедшей неделе после дивидендной отсечки распродавались бумаги Газпрома -8,11%. Компания остается в центре внимания из-за рисков санкционного давления на “Северный поток 2”со стороны США. GAZP, W Бумаги Норильского Никеля были среди аутсайдеров в понедельник -3,26% на фоне экологических скандалов, по итогу недели акции немного восстановили потери -1,08%. В зеленой зоне закрылись акции Аэрофлота +2,01%, ИнтерРАО +5,49%, Яндекса +8,73%. В аутсайдерах были нефтегазовые компании LKOH -2,97%, ROSN -1,73%, TATN -2,10%. Энергетический комплекс закончил неделю практически на уровнях открытия. Нефтяной фьючерс WTI с поставкой в августе (CLQ20) в пятницу закрылся на уровне 40,59 долл., за неделю +0,1%; сентябрьская сырая нефть марки Brent (CBU20) закрылась на уровне 43,14 долл., за неделю +0,23%. Цены на сырую нефть увидели некоторую базовую поддержку от более слабого доллара. Рост заболеваемости во Флориде и Техасе оказывает давление на уровень спроса на энергоносители. Данные Goldman Sachs показывают, что ежедневный спрос на сырую нефть упал с +125 000 баррелей в сутки в первой половине июня до +50 000 баррелей в сутки за последние три недели. Пятничные экономические данные США были негативными для спроса на энергоносители. Медвежьим фактором для нефти стал пятничный Обзор профессиональных прогнозистов (SPF) ЕЦБ по снижению их оценки ВВП Еврозоны 2020 года до -8,3% с апрельского прогноза -5,5%. Оптимистичным фактором стали еженедельные данные от Baker Hughes, которые показали, уменьшение активных буровых установок в США на 1 установку на неделе, закончившейся 17 июля, до 11-летнего минимума в 180 буровых установок. Объединенный комитет по мониторингу ОПЕК + в среду согласился сократить добычу нефти до 7,7 млн. баррелей в день в августе с 9,6 млн. баррелей в сутки в июле. Еженедельные данные ОВОС показали, что запасы сырой нефти в США на 10 июля были на 16,7% выше сезонного 5-летнего среднего, запасы бензина были на 7,3% выше 5-летнего среднего, и дистилляты были на 25,7% выше среднего за 5 лет. Добыча нефти в США за неделю, закончившуюся 10 июля, не изменилась и составила 11,0 млн баррелей в сутки. Нефтяные фьючерсы Августовский золотой фьючерс COMEX Gold Aug '20 (GCQ20) в пятницу закрылся на отметке $1810 за тройскую унцию, за пять сессий +0,45%. Фьючерс на золото Comex с поставкой в августе, W Металлы в пятницу выросли на фоне ослабления доллара и перспектив дополнительного стимулирования со стороны американского правительства. Для драгоценного металла дополнительным стимулом к росту стало обсуждение лидерами ЕС фонда восстановления от пандемии на 750 миллиардов евро. Пятничные экономические данные по США и от ЕЦБ были бычьими для золота, но негативными для спроса на промышленные металлы и цен на серебро. Позитивом для рынка серебра стало повышение прогноза цен на металл до 20 долл. за унцию от RBC Capital Markets. Основанием для этого есть ожидаемый физический дефицит серебра из-за возросшего инвестиционного спроса и укрепления промышленного сектора Китая. В целом, пандемические опасения негативны для спроса на промышленные металлы и серебро, но повышают спрос на золото как актив-убежище. Фьючерсы на серебро в сентябрьском контракте установились в начале недели в Нью-Йорке на уровне $19,08 за унцию, в то время как в настоящее время торгуются на уровне $19,8. За неделю контракт вырос на 3,73%, зафиксировав максимум $19,87 - уровень сентября 2019 года. Сентябрьский фьючерс COMEX на серебро, W Результаты в трейдинге индивидуальны и зависят от опыта и личной дисциплины. Улучшить свои навыки и дисциплину можно на нашем Курсе: "Трейдинг Основы"Экономическая статистика

Российский рынок

Сырьевые рынки

Нефть

Металлы