Мировые рынки прожили неделю на волне оптимизма, после того как исчезли опасения по поводу скорого ужесточения политики ФРС.

Американский рынок

Одно из СМИ написало, что “фондовый рынок вернулся из обморока”.

Акции индекса S&P 500

Акции восстанавливались после снижения предыдущей недели, так как инвесторы успокоились, что ФРС не станет более агрессивной в ближайшее время.

На прошлой неделе Dow вырос на 3,44%, S&P 500 — на 3,17%, композитный NASDAQ — на 2,35%.

Индекс компаний малой капитализации Russell 2000 поднялся на 4,32%.

S&P 500 и высокотехнологичный Nasdaq Composite достигли новых максимумов и зафиксировали лучший недельный прирост с начала апреля.

Американские индексы

Сектора S&P 500

Акции энергетических компаний показали лучшие результаты, прибавив +5,98% суммарной капитализации, поскольку цены на нефть достигли самого высокого уровня с октября 2018 года из-за падения мировых запасов. XOM +7,09%, CVX +4,14%, COP +6,57%.

Базовые материалы прибавили +3,86% — среди лидеров роста компании добывающей и химической отрасли — FCX +6,52%, ALB +5,57%, VMC +7,1%, MLM +7,14%.

Финансовый сектор +3,79%. JPM +4,14%, BAC +7,32%, WFC +11,09%, так как ФРС снимает ограничения, введенные во время пандемии, на банковские дивиденды и обратный выкуп акций. Регулятор в четверг объявил, что после проведенных стресс-тестов отменит ограничения для крупнейших банков, поскольку все 23 проверенных банка имеют «высокий уровень капитала» и смогут противостоять серьезной рецессии.

Акции промышленного сектора нарастили 3,41% капитализации. BA +4,65%, DE +6,39%.

Потребительский циклический сектор вырос на 3,14%. Лидировали TSLA +7,79%, EBAY +7,33%, EL +6,78%. Бумаги Nike (NKE) взлетели на 20,2% после сильного квартального отчета. Результаты гиганта спортивной одежды превзошли ожидания — выручка выросла на 96% по сравнению с аналогичным периодом прошлого года или на 21% по сравнению 2019 годом, что свидетельствует о том, что компания значительно опережает уровни до пандемии. Показатели также превзошли оценки аналитиков.

Квартальные продажи впервые в истории компании превысили 12 миллиардов долларов.

Прибыль на акцию составила 0,93 доллара, что выше консенсус-прогноза в 0,51 доллара.

Бумаги AMZN упали на 2,45%.

Компании услуг коммуникации, технологий и здравоохранения добавили более 2%.

Среди лидеров Micron Technology, Inc. (MU), с ростом на 6,6%. Компания будет в центре внимания на следующей неделе, когда представит квартальный отчет. Несколько недель назад компания уже сделала предварительное объявление о результатах деятельности и ожидает, что выручка будет на уровне или даже выше верхнего предела исходного диапазона в 6,9 - 7,3 млрд долларов, на который она ориентировалась, в то время как прибыль на акцию (между 1,55 - 1,69 долларов)

В аутсайдерах - акции коммунальных предприятий +0,77%.

Экономическая статистика

Опасения инвесторов связаны с тем, будет ли рост инфляции достаточно устойчивым, чтобы заставить ФРС отступить раньше, чем ожидалось, от своей политики легких денег.

Согласно, опубликованным в пятницу данным, ключевой индикатор инфляции, на который ориентируется Федеральная резервная система для определения своей политики, показал самый большой годовой рост с 1992 года. Базовый ценовой индекс — вырос на 3,4% в мае г/г.

В месячном выражении показатель вырос на 0,5%, что фактически оказалось ниже оценки в 0,6%.

Заказы на товары длительного пользования в мае выросли меньше, чем ожидалось, при этом, многие аналитики указали на проблемы с поставками.

Количество еженедельных заявок на пособие по безработице превысило ожидания и составило 411 000 против 380 000.

Продажи новых домов упали на 5,9% в мае, а продажи в предыдущие месяцы были пересмотрены в сторону понижения.

PMI Markit в июне превзошел ожидания и поднялся до рекордных 62,6.

Активность в секторе услуг оказалась намного ниже, чем ожидалось 64,8 против 70.

Личные расходы в мае не изменились, вопреки ожиданиям роста на 0,4%.

Европейский рынок

Европейские акции выросли на подтверждении крайне мягкой политики ФРС и двухпартийном соглашении по инфраструктурному плану Байдена. Немецкий индекс Xetra DAX вырос на 1,04%, французский CAC 40 — на 0,82%, а итальянский FTSE MIB —— 1,16%, британский индекс FTSE 100 прибавил 2%.

Европейские индексы

Среди лидеров роста — акции Adidas, которые подорожали на 6%.

Бумаги Airbus снизились на 2,13%.

Регулирующие органы призвали к более строгим проверкам при выводе в эксплуатацию самолетов Airbus после пандемического простоя.

Агентство по безопасности полетов Европейского Союза (EASA) сообщило о растущем количестве сбоев в работе семейства Airbus A320.

Проблема возникает из-за блокировки внешних датчиков, если они не были достаточно надежно загерметизированы во время хранения.

Швейцарская Vifor Pharma упала на 12% после объявления о пересмотре ключевого исследования.

Банк Англии опубликовал прогноз, согласно которому инфляция превысит 3%, прежде чем стабилизируется. BoE подтвердил свою уверенность в том, что рост инфляции в краткосрочной перспективе будет временным. Политики Банка Англии единогласно проголосовали за сохранение ключевой процентной ставки на уровне 0,1% и за сохранение программы покупки активов до конца года.

Президент ЕЦБ Кристин Лагард заявила комитету Европейского парламента, что важно «не отказываться от поддержки слишком рано». Она отметила, что перспективы экономики еврозоны «улучшаются», а экономическая активность «должна значительно улучшиться» во второй половине года. Она также считает, что инфляция начнет замедляться в начале 2022 года, поскольку временные факторы исчезнут.

По предварительным оценкам, составной PMI Еврозоны от IHS Markit вырос до 59,2 в июне, самого высокого показателя с 2006 года и немного выше ожиданий 58,8. Данные указывают на ускорение роста производства три месяца подряд.

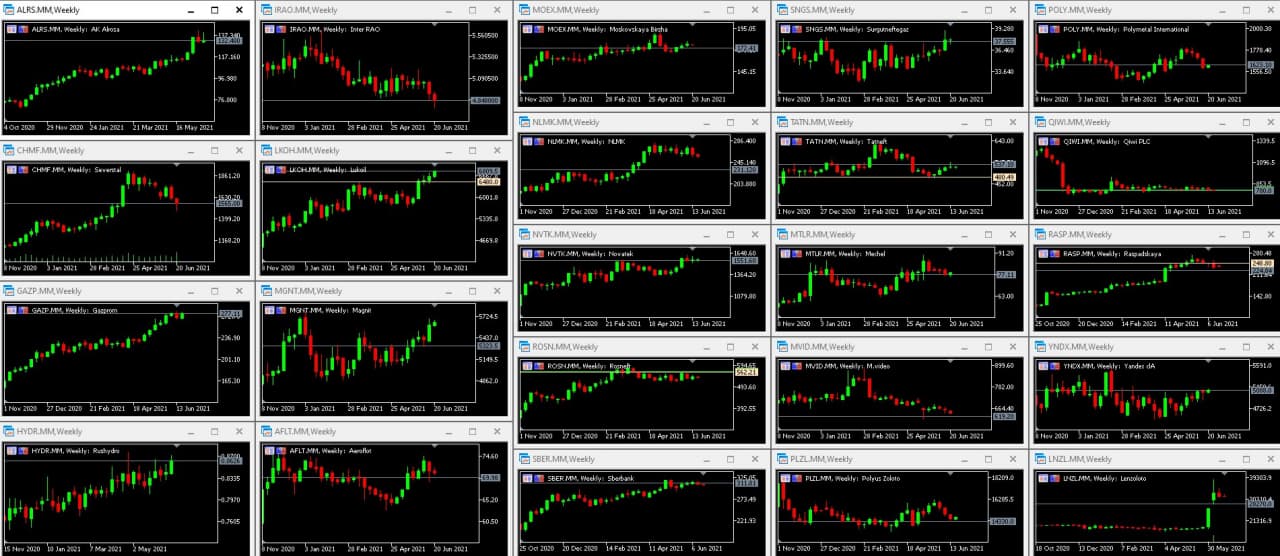

Акции Азиатско-Тихоокеанского региона выросли, во главе с гонконгским Hang Seng (+1,69%) и китайским Shanghai Composite (+2,34%); южнокорейский Kospi прибавил 1,07% и закрылся на рекордно высоком уровне. Менее убедительно выглядел японский Nikkei 225 c +0,35%. Акции китайских технологических компаний, котирующиеся на Гонконгской фондовой бирже, Alibaba и Baidu выросли на 2,07% каждая. Китайский гигант электронной коммерции JD.com сообщил о значительном росте продаж на своем ежегодном торговом мероприятии «618». В Японии акции конгломерата SoftBank Group подорожали на 1,24%, бумаги южнокорейского Naver выросли на 3,02%. Азиатские индексы PMI сигнализирует об ухудшении деловой активности в Японии. Сводный индекс деловой активности au Jibun Bank Flash в июне упал до 47,8 с 48,8 в предыдущем месяце. Производственный PMI снизился до 51,5 с 53,0 в мае, показатель в сфере услуг поднялся до 47,2 с майского 46,5, что указывает на более мягкое, но все же умеренное падение активности в сфере услуг. Китай снизил инвестиции в железнодорожные перевозки с января по май на 8% по сравнению с прошлым годом, по данным Национальной железнодорожной администрации страны. Снижение было неожиданным, так как Пекин ранее одобрил инвестиции в инфраструктуру, чтобы стимулировать рост в период восстановления после пандемии. Сектор недвижимости по данным China Realty Research в мае немного просел по сравнению с прошлым годом, однако по сравнению с 2019 годом продажи недвижимости выросли на 22%. Аналитики считают, что спрос поддерживается сильными фундаментальными показателями и не ожидают резкого замедления темпов роста во втором полугодии, а некоторые видят возможности для роста. Прибыль в промышленности Китая в мае выросла на 36,4% г / г, что значительно меньше по сравнению с ростом на 57% в апреле. Данные охватывают крупные фирмы с годовым доходом более 20 миллионов юаней от их основных операций. За период с января по май прибыль промышленных предприятий выросла на 83,4% г/г. Основные индексы Московской биржи смогли завершить неделю в зеленой зоне, благодаря растущей нефти и позитивным настроением на мировых площадках. РТС завершил торги с +1,54%, индекс Мосбиржи вырос на 0,76%. RTSI и IMOEX Подорожали акции “Роснефти” (ROSN) +4,38%, “Татнефти” (TATN) + 1,96%, “Газпрома” (GAZP) +2,64%, "Газпром нефти" (SIBN) (+2,2%), "ЛУКОЙЛа" (LKOH) +2,36%. Ситуация на мировых рынках энергоносителей поддерживает сектор. Подешевели бумаги "Московской биржи" (MOEX) -2,39%, "Аэрофлота" (AFLT) -1,9%, "Полюса" (PLZL) -1,27%, “Магнита” (MAGN) -5%. Лидерами падения были бумаги металлургических компаний, так как инвесторы оценивают влияние временных экспортных пошлин на показатели прибыли. Перспектива снижения доходов отражается на котировках. Акции НЛМК (NLMK) упали на -11,23%, “Русала” (RUAL) -5,26% — компании имеют значительную экспортную ориентированность. Доля экспорта в продажах НЛМК составляет 50%, для “Русала” —— все 75%. Крупнейший производитель алюминия чувствителен к подобным изменениям еще и из-за высокой суммы долга. Эксперты считают, что ралли на сырьевые товары поддержит финансовые показатели компаний. Бумаги "Норникеля" (GMKN) просели на 1,06%, "ММК" (MAGN) — на 5,27%. Российские акции Цены на нефть пятую неделю подряд закрывались повышением. Восстановление экономики и данные о снижении мировых запасов поддерживают оптимизм участников рынков. Августовская нефть WTI (CLQ21) закрылась ростом на 3,87% на уровне 74,05 долл. за баррель, зафиксировав максимум 74,25 долл. Фьючерсы на нефть марки Brent с поставкой в августе (BBQ21) подорожали на 3,63% до 76,18 долл. за баррель. Фьючерсы WTI и Brent, NYMEX ОПЕК + планирует рассмотреть вопрос об увеличении добычи с августа на своем заседании 1 июля. Альянс обсуждает возможность ослабления ограничений на добычу в августе на 500 тыс. баррелей в сутки. Ключевыми факторами, которые будет учитывать ОПЕК+, являются устойчивый рост в США, Европе и Китае, подкрепленный широкой вакцинацией населения и восстановлением экономики, с другой стороны рост случаев заражения COVID-19 и вспышки заболеваемости в разных регионах. Перспектива поступления дополнительных объемов нефти из Ирана пока отошла на дальний план из-за ”серьезных разногласий” по ряду вопросов, касающихся ядерной сделки. Согласно данным Descarte Labs на 18 июня, спрос на бензин в США за неделю вырос на 0,7% по весу до 9,587 млн баррелей в сутки, что является самым высоким показателем в этом году. Увеличение количества авиаперелетов положительно отражается на котировках —— прошлую пятницу через контрольно-пропускные пункты аэропортов США прошли 2,029 миллиона путешественников, что впервые с начала пандемии превысило 2,0 миллиона человек. Vortexa сообщила, что объем мировых запасов сырой нефти на плавучих хранилищах упал на 9,6% по весу до 88,11 млн баррелей по состоянию на 18 июня, что является самым низким показателем за 4 месяца. По сообщению EIA, запасы нефти в США по состоянию на 18 июня были на -5,8% ниже среднего сезонного значения за 5 лет, запасы бензина — на 0,6% ниже среднего за 5 лет, запасы дистиллятов — на 4,5% ниже среднего за 5 лет. Добыча нефти в США за неделю, закончившуюся 18 июня, упала на -0,9% до 11,1 млн баррелей в сутки. Baker Hughes сообщила, что количество активных нефтяных вышек в США за неделю выросло на 8 единиц до 14-месячного максимума в 373 установки. Драгоценные металлы закрылись с повышением на фоне данных по инфляции. Золотые фьючерсы прибавили 0,49% и закрылись на отметке 1776,6 долл. Июльское серебро закрылось с +0,45% на уровне 26,85 долл. за унцию. Цены на драгоценные металлы получили поддержку в пятницу после того, как базовый ценовой индекс в США оказался немного слабее, чем ожидалось. Цены на золото также получили некоторую поддержку со стороны более слабого, чем ожидалось, отчета о потребительских настроениях в США. Фьючерсы на золото и серебро, COMEX Результаты в трейдинге индивидуальны и зависят от опыта и личной дисциплины. Улучшить свои навыки и дисциплину можно на нашем Курсе: "Трейдинг Основы"Азиатские рынки

Япония

Китай

Российский рынок

Сырьевые товары

Нефть

Металлы