Вторую неделю подряд тема инфляции и возможного повышения ставок беспокоит инвесторов. Как следствие, на прошлой неделе большинство рынков находилось под давлением.

Американский рынок

Начало мая напомнило, что у медали есть две стороны. И, вот, как будто, кто-то заставил медаль вращаться, поочередно демонстрируя, то одну, то другую сторону.

Мощная поддержка домохозяйств и бизнеса во время жесточайшего кризиса, вызванного пандемией, безусловно, была критически важной и своевременной. Однако, теперь, многие эксперты заговорили о том, что на данный момент такая всеобъемлющая помощь тормозит возвращение работников на свои рабочие места.

Данные по безработице в США показывают, что рынок далеко не так стабилен, как ожидалось. Отчет Nonfarm payrolls за апрель неожиданно оказался значительно хуже ожиданий.

Руководители предприятий отмечают огромные проблемы с заполнением вакансий. Работники предпочитают оставаться дома, не подвергая риску своих детей и себя, даже при такой массовой вакцинации.

Однако, на прошедшей неделе Министерство труда сообщило о более сильном, чем ожидалось, падении еженедельных обращений за пособием по безработице до минимума эпохи пандемии — 473000, что, несомненно поддержало настроения в четверг.

Инфляция вызывает беспокойство. Представители ФРС в который раз заверяют, что инфляция выше целевого уровня 2% будет временной и не приведет к резкому изменению денежно-кредитной политики.

Заместитель председателя ФРС Ричард Кларида заявил, что временный всплеск роста цен остается «полностью совместимым» с целями ФРС. Другие представители регулятора Лаэль Брейнард и Мэри Дейли также подчеркнули, что экономика по-прежнему далека от целей федрезерва в области занятости.

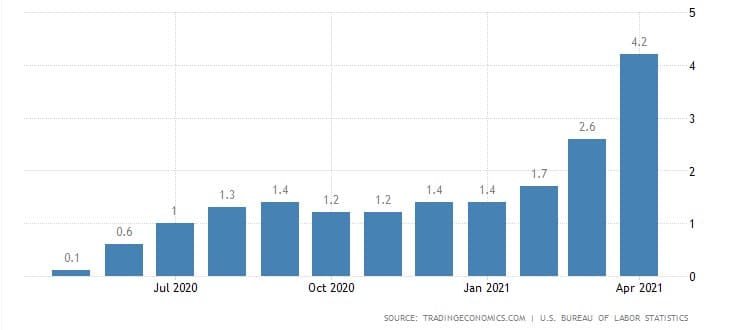

Базовая инфляция, без учета продуктов питания и энергоносителей, в апреле ускорилась до 0,9% м/м, что является самым большим месячным приростом с 1982 года и почти в три раза превышает прогноз.

ИПЦ в апреле подскочил на 4,2% г/г, при ожиданиях 3,6%.

Индекс потребительских цен в США

Цены производителей выросли на 0,6%, что примерно вдвое превзошло прогнозные уровни.

В пятницу все внимание было приковано к отчету о розничных продажах. После мартовского взлета на 10,7% прогнозировалось замедление, но данные оказались еще слабее и показали отсутствие роста.

Настроения потребителей упали, поскольку цены продолжают расти, что свидетельствует о том, что, бум спроса может сделать передышку, а инфляция — нет.

Среда стала худшим днем для индекса S&P 500 с 25 февраля — а для Dow Jones Industrial Average — с 28 октября — после сессионного падения на 2,13% и 1,99%, соответственно.

Все три основных индекса США отыгрывали падение первой половины недели в четверг и пятницу, что позволило им смягчить потери, а S&P 500 демонстрировал самый большой однодневный прирост более чем за месяц.

По итогам недели, DJIA закрылся снижением на 1,14%; S&P 500 — на 1,31%; Nasdaq Composite — на 2,34%; S&P MidCap 400 — на 1,75%; Russell 2000 — на 2,07%.

Американские индексы

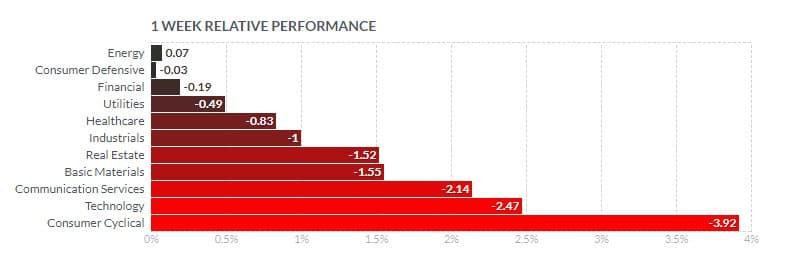

В разрезе секторов, итоги давно не выглядели так по медвежьи.

Сектора S&P 500

Наиболее пострадали акции компаний технологических циклических товаров -3,92%.

Антилидером стала Tesla, бумаги которой потеряли 12,29%. AMZN -2,09%.

Более 2% снижения продемонстрировали технологические компании и сфера коммуникаций.

Производители полупроводников существенно просели, несмотря на инициативы Вашингтона о выделении отрасли 52 млрд. долл. помощи.

MU -7,3%, QCOM -5,59%, INTC -4,02%, AMD -5,36%.

Акции Walt Disney Co (DIS) упали на 6,03%, после более слабых данных о количестве стриминговых подписчиков.

NFLX -2,08%, GOOGL -3,13%, TWTR -3,83%.

Базовые материалы и сфера недвижимости потеряли более 1,5%.

Акции крупнейшего производителя меди и золота FCX подешевели на 3,82% на фоне снижения котировок меди. Бумаги золотодобывающей компании Newmont Corporation (NEM) подорожали на 5,08% на фоне растущих инфляционных рисков.

Единственный сектор, который смог хоть немного добавить рыночной капитализации — энергетический +0,07%.

Акции индекса S&P 500

Сезон отчетов за первый квартал приближается к завершению.

457 компаний, входящих в S&P 500, опубликовали результаты. По данным Refinitiv IBES, 87% из отчитавшихся превзошли прогнозы аналитиков.

Эксперты прогнозируют рост прибыли S&P в совокупности за первый квартал на уровне 50,6%, что более чем в три раза превышает оценки на начало квартала.

Европейский рынок

Основные индексы Европы показали смешанный результат.

В местной валюте панъевропейский индекс STOXX Europe 600 завершил неделю снижением на 0,54%.

Немецкий DAX немного подрос +0,11%, французский CAC 40 практически не изменился -0,01%, итальянский FTSE MIB стал рекордсменом и вырос на 0,63%, британский FTSE 100 снизился на 1,1%.

Европейские индексы

Доходность основных облигаций еврозоны выросла. Ускорение инфляции и перспективы экономического роста, спровоцировали распродажу высококачественных государственных облигаций, что привело к росту базовой доходности.

Ранее, главный экономист ЕЦБ Филип Лейн сообщил, что центробанк все еще может увеличить объем покупок облигаций на своем июньском заседании, чтобы сохранить благоприятные условия заимствования, в то же время директор ЕЦБ Мартин Казакс заявил, что регулятор может принять решение о сокращении темпов экстренной покупки облигаций в июне, если стоимость заимствований останется низкой.

Доходность 10-летних облигаций Германии достигла -0,10% впервые с мая 2019 года.

Индекс экономических настроений в ЕС, согласно исследованию ZEW, поднялся до 84,0 с 66,3 в апреле, при ожиданиях 71,2.

Экономическая статистика из Великобритании говорит о росте в марте.

ВВП Соединенного Королевства в марте вырос на 2,1%, что превысило прогноз 1,4%.

Промышленное производство в обрабатывающей промышленности в марте также росло быстрее ожиданий 4,8% г/г против 3,7%, после февральского падения на 4,2%.

Глава Банка Англии Эндрю Бейли сказал, что регулятор внимательно следит за инфляцией, но не думает, что факторы, способствующие росту потребительских цен, сохранятся.

Индексы азиатского региона закрылись разнонаправленно. Shanghai Composite прибавил 2,09%. Другие площадки закрылись в красной зоне. Японский Nikkei 225 упал на 4,34%, гонконгский Hang Seng — на 2,04%, южнокорейский Kospi — на 1,37%. Азиатские индексы Фондовый рынок Японии на прошедшей неделе понес наибольшие потери после неожиданно резкого скачка ИПЦ в США. Ситуация с заболеваемостью и объявление о том, что чрезвычайное положение будет объявлено еще в трех префектурах, также снизили настроения участников рынков. Местные власти обратились к правительству рассмотреть вопрос о введении чрезвычайного положения по всей стране. Многие считают неадекватной реакцию правительства на коронавирус, популярность премьер-министра Ёсихиде Суги падает на этом фоне. Китайские акции сильно отличались от остального рынка. Основной индекс материкового Китая Shanghai Composite вырос на 2,1%, а индекс CSI 300 для компаний с большой капитализацией — на 2,3%. Доходность суверенных 10-летних облигаций Китая не изменилась и осталась на уровне 3,17%. Индекс цен производителей в Китае в апреле подскочил на 6,8%, что стало самым большим приростом с 2017 года. Индекс потребительских цен вырос на 0,9% меньше, чем ожидалось, чему способствовало снижение цен на продукты питания. Аналитики прогнозируют ускорение базовой потребительской инфляции, поскольку сектор услуг начинает оживать. Высшее руководство Китая рассматривает возможность введения налога на жилую недвижимость, как инструмента для сдерживания роста цен на жилье. South China Morning Post сообщает, что Министерство финансов консультируется с другими министерствами, местными органами власти и отраслевыми экспертами по пилотной схеме налогообложения недвижимости. Проблема роста цен на жилье находится в особой зоне внимания китайских властей, так как рассматривается как важный фактор снижения рождаемости в Китае, что несет негативные последствия для рынка труда и пенсионной системы. Японский телекоммуникационный и интернет-конгломерат SoftBank Group сообщил о рекордной годовой чистой прибыли за всю историю. Однако акции упали более чем на 14% после того, как конгломерат не продлил свою программу обратного выкупа. Бумаги южнокорейской компании электронной коммерции Coupang резко упали после мартовского IPO, капитализация CPNG уменьшилась почти вдвое, недельное снижение котировок достигло 6,4%. Китайский технологический гигант Alibaba Group потерял 7%, несмотря на квартальную выручку выше прогноза. Рынок акций РФ двигался в унисон с другими мировыми площадками. Основные индексы MOEX завершили неделю снижением: РТС — на 1,8%, МосБиржи — на 1,22%. Российские индексы Сбербанк во вторник опубликовал отчет о результатах деятельности по РСБУ. В апреле чистая прибыль банка увеличилась до 103,57 млрд руб. после 103,26 млрд руб. в марте. В первом квартале чистая прибыль составила 386,08 млрд руб. по сравнению с 230,15 млрд руб. годом ранее. По итогам недели акции SBER закрылись с -4,35% после дивидендного гэпа во вторник, который составил 5,3% к уровням закрытия предыдущего дня. Перед дивидендной отсечкой бумаги активно росли, в результате чего SBER ао достигли рекордного уровня 320,1 руб., а префы — отметки 299,2 руб. Аналитики связывают такую динамику с сильными фундаментальными перспективами и ожиданием более высоких дивидендов в будущем. Ранее, глава Сбербанка Герман Греф заявил, что “банк не собирается держать лишний капитал” и при росте показателей прибыли выше прогноза, может гибко реагировать на ситуацию, в части роста дивидендных выплат. Бумаги TCS Group подорожали на 1,91% после отчета по МСФО, который был лучше прогноза. В среду утром расписки Ozon поднялись на 4,5% на новостях об их включении в индексы MSCI, однако к вечеру ушли в "минус" на 2,1%. По итогу недели OZON -3,42%. Акции "Роснефти" выросли на 1,76%. Компания отчиталась о квартальной прибыли 149 млрд руб. по сравнению с убытком в 156 млрд руб. годом ранее, ожидания 146 млрд руб. Среди лидеров роста на прошлой неделе опять были акции "Распадской" (+7%). Снижением завершили торги бумаги CHMF -3,03%, HYDR -1,33%, IRAO YNDX -2,99%, PLZL -0,67%, MOEX -6,42%. Российские акции Июльские фьючерсы на нефть марки WTI ( CLN21 ) закрылись с повышением на 0,74% до 65,36 долл. за баррель, а контракты Brent (BBN21) подорожали на 0,63% до 68,68 долл. за баррель. Июльские фьючерсы WTI и Brent, NYMEX Слабый доллар и рост фондовых индексов в пятницу поддержали рынок нефти, что помогло нивелировать потери более 3% в четверг. На рынок энергоносителей по прежнему оказывает негативное влияние ситуация с высокой заболеваемостью в азиатском регионе, где находятся крупнейшие потребители. Ситуация с Colonial Pipeline разрешилась в четверг, компания заявила, что перезапустила трубопроводную систему и возобновила поставки. Однако в пятницу возникли перебои с бензином на АЗС в Вашингтоне, так как система работала менее чем на половину мощности. Эксперты объяснили, что для того, чтобы цепочка поставок вернулась в нормальное состояние, потребуется несколько дней. Еженедельные данные показали, что запасы сырой нефти в США по состоянию на 7 мая были на -1,7% ниже среднего сезонного значения за 5 лет, запасы бензина — на -0,9% ниже среднего за 5 лет, запасы дистиллятов — на -3,7% ниже среднего за 5 лет. Добыча сырой нефти в США за неделю выросла на 0,9% до 11,0 млн баррелей в сутки. По данным Baker Hughes, в США количество активных нефтяных вышек выросло на 8 установок за неделю до нового годового максимума в 352 единицы. IEA сообщило, что “раздутые” мировые запасы нефти, накопившиеся во время пандемии, вернулись к “более нормальным уровням”, при этом агентство понизило свой прогноз мирового спроса на 2021 год на -270 000 баррелей в день до 96,4 миллиона баррелей из-за всплеска заболеваемости в Индии. Спрос на топливо в Индии резко упал, продажи бензина в апреле уменьшились до 2,14 млн т, что является самым низким уровнем за 8 месяцев. Vortexa сообщила, что количество нефти, хранящейся во всем мире на плавучих хранилищах выросло на 1,8% по весу до 107,33 млн баррелей по состоянию на 7 мая. Июньское золото (GCM21) закрылось повышением на + 0,37% на уровне $1838,1 за тройскую унцию. Июльское серебро (SIN21) закрылось снижением на 0,41% на отметке $27,365 за унцию. Фьючерсы на золото и серебро COMEX Ослабление доллара и снижение доходности казначейских облигаций в пятницу поддержали котировки драгоценных металлов. Падение доходности 10-летних казначейских облигаций достигло 1,5 базисных пункта до 1,642%. Смешанные данные из США, а также рост рынка акций ограничивали рост. Цены на золото находятся выше важного психологического уровня $1800 за унцию на фоне опасений по поводу инфляции. Восстановления экономики благоприятно отражается на ценах на серебро. Аналитики считают, что поддержку металлу может оказать переход к зеленым технологиям — серебро используется в солнечной энергетике и при производстве электрических автомобилей. Международная некоммерческая ассоциация Институт Серебра ожидает самого высокого с 2015 года мирового спроса на ювелирное серебро. Другие сырьевые товары: платина — снижение на 2,03%, палладий — на 1,04%, медь скорректировалась вниз после максимума в понедельник на 2,03%, натуральный газ — почти без изменений +0,1%. Сырьевые товары Результаты в трейдинге индивидуальны и зависят от опыта и личной дисциплины. Улучшить свои навыки и дисциплину можно на нашем Курсе: "Трейдинг Основы"Азиатские рынки

Япония

Китай

Российский рынок

Сырьевые рынки

Нефть

Металлы